به گزارش اکوایران، تسهیلات تکلیفی به وامهایی گفته میشود که بانکها و مؤسسات مالی بهطور قانونی موظف به پرداخت آنها به متقاضیان هستند. این تسهیلات معمولاً در قانون بودجه سالانه دولت تعیین میشود و بانکها باید بر اساس آن عمل کنند.

تسهیلات قرضالحسنه بانکی شامل وامهای ازدواج، فرزندآوری و اشتغال است که هر سال در قانون بودجه مشخص میشود. این وامها به ویژه در بخش ازدواج و فرزندآوری، طی سالهای اخیر کمک کردهاند تا بخشی از هزینههای آغاز زندگی و فرزندآوری جبران شود. اما در لایحه بودجه ۱۴۰۴، تصمیمگیری درباره میزان این تسهیلات و سهم بانکها به هیئت عالی بانک مرکزی سپرده شده است.

بررسی عملکرد سالهای اخیر نشان میدهد که وامهای ازدواج و فرزندآوری عملکرد بهتری نسبت به وام اشتغال داشتهاند، با این حال، در سالهای ۱۴۰۲ و ۱۴۰۳ همچنان تعداد زیادی در صف دریافت این وامها باقی ماندهاند. علت اصلی این تأخیر، کمبود منابع قرضالحسنه بانکی است، زیرا افزایش سقف وامها در سالهای اخیر باعث شده که منابع موجود برای تأمین همه درخواستها کافی نباشد.

در این بخش، برآوردی از میزان تسهیلات تکلیفی ازدواج، فرزندآوری و اشتغال و همچنین منابع شبکه بانکی برای پرداخت این تسهیلات در سال ۱۴۰۳ انجام شده است. ابتدا، کل تسهیلات تکلیفی برای سه حوزه ازدواج، فرزندآوری و اشتغال در سال جاری برآورد شده و سپس منابع بانکی برای پوشش این تسهیلات محاسبه شده است.

برآورد مصارف و منابع تسهیلات تکلیفی قرض الحسنه شبکه بانکی در سال 1403

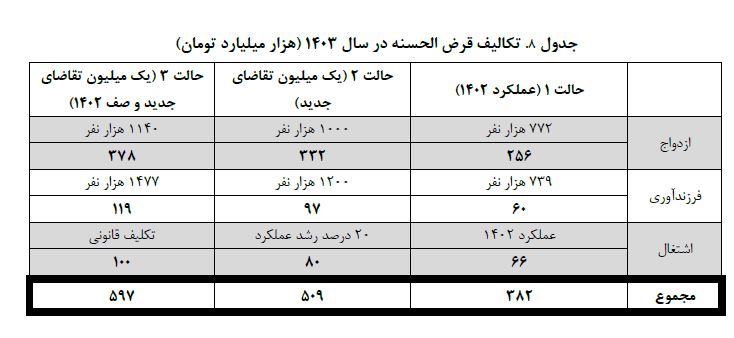

برای تسهیلات ازدواج، سه حالت مختلف در نظر گرفته شده است: در حالت اول، تعداد درخواستها مشابه سال ۱۴۰۲ (۷۷۲ هزار نفر) فرض شده است. در حالت دوم، با توجه به ثبت درخواستهای جدید، تعداد کل درخواستها به ۱ میلیون نفر افزایش یافته است. در حالت سوم، علاوه بر ۱ میلیون درخواست، ۱۴۰ هزار نفر از صف سال گذشته هم به این تعداد اضافه میشوند. برای تسهیلات فرزندآوری نیز سه حالت مشابه در نظر گرفته شده است: در حالت اول، بر اساس عملکرد سال ۱۴۰۲ برآورد شده است. در حالت دوم، تعداد درخواستها به ۱.۲ میلیون نفر در سال ۱۴۰۳ میرسد، و در حالت سوم، علاوه بر این تعداد، صف سال گذشته هم پرداخت میشود که معادل ۲۷۷ هزار نفر است.

-

در نهایت، متوسط مبلغ تسهیلات برای ازدواج و فرزندآوری به ترتیب ۳۳۲ میلیون تومان و ۸۱ میلیون تومان به ازای هر نفر در نظر گرفته شده است.

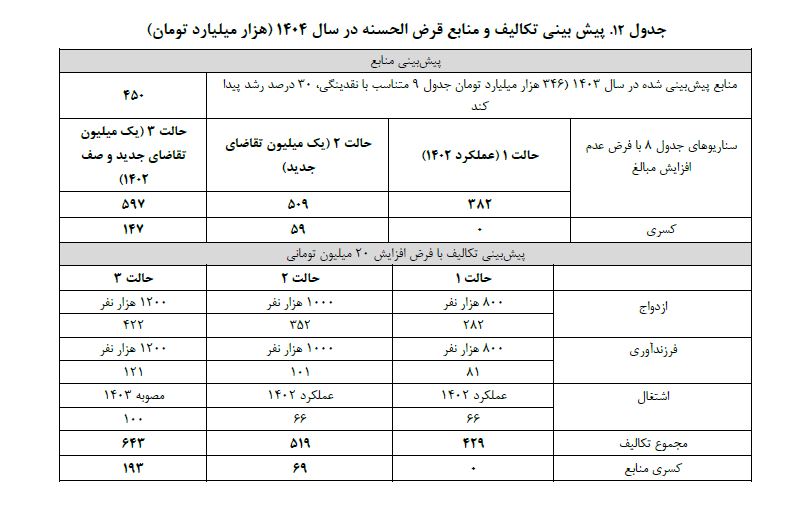

برآورد تسهیلات تکلیفی ازدواج، فرزندآوری و اشتغال در سال ۱۴۰۳ بین ۳۸۲ تا ۵۹۷ هزار میلیارد تومان متناسب با سطح تقاضا تخمین زده میشود. در ادامه، منابع شبکه بانکی برای تأمین این تسهیلات برآورد شده است.

منابع قرضالحسنه شبکه بانکی به دو دسته قرضالحسنه پسانداز و قرضالحسنه جاری تقسیم میشود. این منابع از دو محل تأمین میشود: ۱) رشد مانده سپردههای قرضالحسنه و ۲) بازگشت تسهیلات قرضالحسنه قبلی. با توجه به عملکرد گذشته تسهیلات قرضالحسنه (بیش از ۷۲۰ هزار میلیارد تومان)، تمامی منابع قرضالحسنه تا قبل از سال ۱۴۰۳ صرف تسهیلات تکلیفی شده است و در حال حاضر تنها میتوان به رشد سپردهها و بازگشت تسهیلات قبلی اتکا کرد. به عبارت دیگر، تا پایان سال ۱۴۰۲، منابع قرضالحسنه برای تسهیلات تکلیفی صرف شدهاند.

در محاسبات جدول فوق، ابتدا سپردههای دو بانک قرضالحسنه مهر و رسالت از مجموع منابع سپردهها کسر شده است، زیرا این دو بانک بهطور مجزا موظف به پرداخت ۲۷ هزار میلیارد تومان تسهیلات تکلیفی هستند و منابع قرضالحسنه آنها نباید دوباره در منابع شبکه بانکی محاسبه شود. همچنین، ۵۵ هزار میلیارد تومان تسهیلات تعهدی بانکها به جز این دو بانک در نظر گرفته شده است که برای مشتریانی است که برای دریافت تسهیلات قرضالحسنه سپردهگذاری کردهاند.

در نهایت، طبق رویههای گذشته، فقط ۵۰ درصد از افزایش سپردههای جاری به عنوان منابع تسهیلات لحاظ شده است. اگرچه این نسبت میتواند به ۱۰۰ درصد افزایش یابد، اما به دلیل ریسک و هزینههای اضافی برای نظام بانکی و همچنین کاهش منابع تأمین مالی سایر بخشها، این افزایش توصیه نمیشود.

-

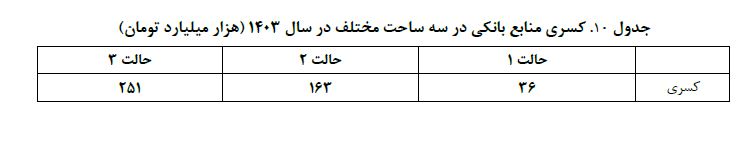

بر اساس این محاسبات، مجموع منابع تخمینی شبکه بانکی بهجز بانکهای قرضالحسنه معادل ۳۱۹ هزار میلیارد تومان برآورد شده است. در نتیجه، کسری منابع برای هر یک از حالتهای مختلف در جدول ۶ مشخص شده است.

باتوجه به محاسبات انجامشده، مشخص شده است که اگر همه درخواستهای تسهیلات تکلیفی پاسخ داده شود، شبکه بانکی با کمبود منابع مواجه خواهد شد. این کمبود، بسته به میزان تقاضا متفاوت است. برای رفع این مشکل، بانک مرکزی ۵۰ هزار میلیارد تومان از محل آزادسازی ذخایر قانونی (که تقریباً معادل ذخایر قانونی سپردههای قرضالحسنه پسانداز است) وارد سیستم بانکی کرده است، که از دیدگاه پولی نگرانکننده است.

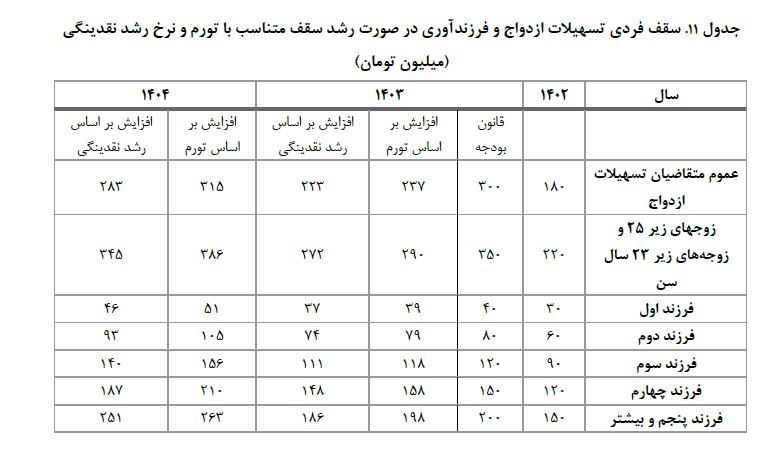

بنابراین، به نظر میرسد که رشد تسهیلات قرضالحسنه در سال ۱۴۰۳ بیشتر از توان بانکها برای پرداخت این تسهیلات باشد. اگر این روند ادامه یابد و تسهیلات سال ۱۴۰۴ نیز مانند سال ۱۴۰۳ رشد کند، کمبود منابع در شبکه بانکی بدتر خواهد شد. در جدول ۷، سقف تسهیلات ازدواج و فرزندآوری برای سالهای ۱۴۰۳ و ۱۴۰۴ بر اساس ارقام سال ۱۴۰۲ و افزایش آنها بر اساس نرخ تورم و رشد نقدینگی محاسبه شده است. علت این کار این است که ارقام قانون بودجه ۱۴۰۳ از توان پرداختی بانکها فراتر رفته است. نرخ رشد نقدینگی و نرخ تورم برای سال ۱۴۰۳ به ترتیب ۲۷ درصد و ۳۳ درصد در نظر گرفته شده است.

نتایج نشان میدهد که اگر ارقام سال ۱۴۰۲ مبنای محاسبه قرار گیرد و طبق نرخ تورم و رشد نقدینگی افزایش یابد، ارقام تسهیلات تکلیفی در سال ۱۴۰۴ تقریباً برابر با ارقام سال ۱۴۰۳ خواهند بود. چون رشد نقدینگی میتواند نمایانگر بهتری از ظرفیت بانکها برای پرداخت تسهیلات قرضالحسنه باشد، پیشنهاد میشود که از آن بهعنوان معیار مناسبتری برای تعیین سقف تسهیلات در سال ۱۴۰۴ استفاده شود.

پیش بینی میزان تحقق منابع تسهیلات تکلیفی

با فرض افزایش ۲۰ میلیون تومانی برای هر تسهیلات تکلیفی ازدواج و فرزندآوری و ثابت ماندن تکلیف تسهیلات اشتغال، پیشبینی میشود که مجموع تکالیف تسهیلات در سال ۱۴۰۴ در سه حالت مختلف بین ۴۲۹ تا ۶۴۳ هزار میلیارد تومان باشد.