به گزارش اکوایران، یکی از مهمترین منابع درآمدی دولتها، درآمدهای مالیاتی است. این درآمدها به دولت کمک میکند برای هزینههای خود اقدام به استقراض از بانکها نکند و فشار تورمی کمتری به جامعه وارد شود. درآمدهای مالیاتی به دو دسته مالیاتهای مستقیم و مالیات بر کالاها و خدمات (غیرمستقیم) تقسیم میشود.

درآمد مالیاتی به دو دسته اصلی قابل تقسیمبندی است؛ مالیات مستقیم و مالیات غیرمستقیم. مالیاتهای مستقیم به این دلیل که به صورت مستقیم از درآمد اشخاص برداشت میشود «مستقیم» نام گرفته است. در سمت دیگر مالیات غیرمستقیم قرار گرفته که به صورت مستقیم از جیب اشخاص برداشت نمیشود. مثلا ممکن است با انجام خرید از یک فروشگاه مجبور باشید این مالیات را پرداخت کنید. به همین دلیل به این مالیات، «مالیات غیرمستقیم یا مالیات بر کالاها و خدمات» میگویند.

همانطور که گفته شد مالیات کالاها و خدمات (غیرمستقیم) مالیاتی است که احتمالا روزانه با آن در ارتباط بودهاید؛ از خرید در یک فروشگاه گرفته تا پرداخت هزینه غذا در یک رستوران. مالیاتی که بر روی کالاها یا بر روی فیش رستورانها ثبت میشود و افراد موظف به پرداخت آن هستند مالیات بر ارزش افزوده است. این مالیات یکی از مهمترین اجزای مالیاتهای غیرمستقیم محسوب میشود. اجزای دیگری نیز در ایجاد مالیاتهای غیرمستقیم نقش دارند مانند مالیات بر سیگار یا مالیات بر نقل و انتقالات خودرو.

پس از درک اهمیت وجود درآمد مالیاتی و بررسی انواع این درآمدها، نیاز است به اهمیت نظارت بر جمعآوری آنها نیز توجه کنیم. دولت در پایان هر سال اقدام به نوشتن قانون بودجه میکند که درآن پیشبینیای از درآمدها و هزینههایش در سال آینده ارائه میدهد. برای اینکه دولت بتواند بهینه عمل کند و اتلاف منابع را کاهش دهد نیاز است که برآوردهای دقیقی از میزان هزینه و درآمدهایش در سال آینده داشته باشد.

یکی از درآمدهایی که دولت اقدام به برآورد آن میکند درآمد مالیاتی است و برآورد دقیق این درآمد به عملکرد اقتصادی دولت کمک میکند. برای اینکه عملکرد دولت را در امر تحقق و برآورد بررسی کنیم نیاز است پس از هر ماه آمارهای عملکرد دولت را برآوردش مقایسه کرده و میزان تحقق پیشبینیهایش را تحلیل کنیم. به عنوان مثال سازمان امور مالیاتی کشور میزان مالیات ستانده شده در هر ماه را در قالب گزارشی ارائه میدهد که با مقایسه مالیات ستانده شده و مالیات برآورد شده در قانون میتوان فهمید دولت چه میزان در امر برآورد و مالیاتستانی موفق عمل کرده است.

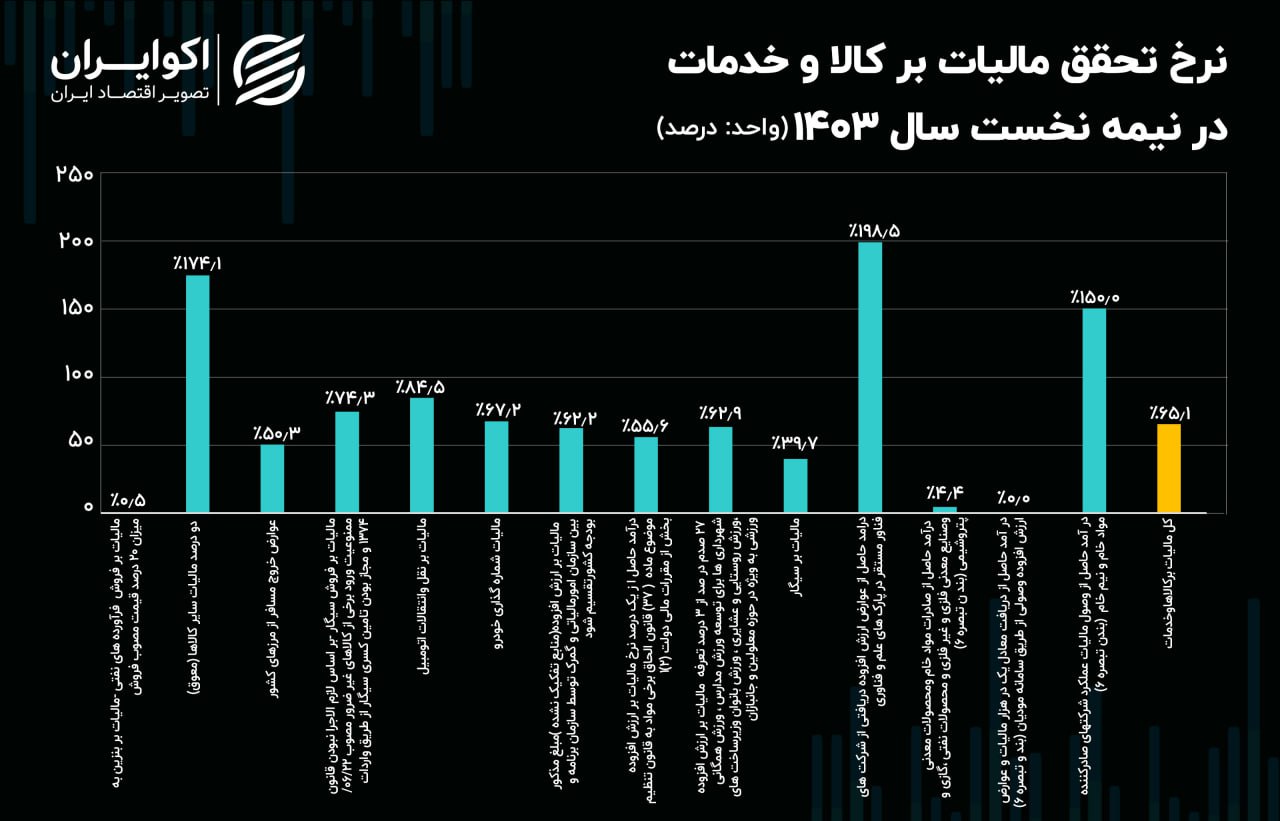

طبق تازهترین آمار سازمان امور مالیاتی کشور، دولت توانسته نزدیک به ۶۵.۱ درصد پیشبینی ۶ ماهه خود از درآمد حاصل از «مالیات بر کالاها و خدمات» را که در قانون بودجه ۱۴۰۲ آمده وصول کند. به عبارتی نرخ تحقق مالیات بر کالاها وخدمات در ۶ ماهه ابتدایی امسال ۶۵.۱ درصد بوده است. این آمار نشان میدهد در نیمه نخست امسال سازمان امور مالیاتی ۳۵ درصد کمتر از برآورد دولت در قانون بودجه ۱۴۰۳ از این پایه مالیاتی را وصول کرده است.

عملکرد ۶ ماهه دولت در اخذ مالیات بر کالاها و خدمات

اما این نرخ تحقق در اجزای مالیات بر کالاها و خدمات متفاوت بوده است. برای مثال در مالیاتی که بر «نقل و انتقالات خودرو» اخذ میشود نرخ تحقق ۸۴.۵ درصد بوده است. بر این اساس دولت تنها توانسته ۵.۴ همت از ۸.۱ همت برآورد شده در قانون بودجه درباره این بند مالیاتی را وصول کند.

مهمترین جز مالیات بر کالاها و خدمات، «مالیات بر ارزش افزوده» است. بررسیها حاکی از آن است که میزان تحقق این مالیات ۳۸ درصد کمتر از ارزیابی دولت بوده است. برای مثال در ۶ ماهه قانون بودجه ۱۴۰۳، پیشبینی شده است که ۱۵۶ هزار میلیارد تومان درآمد از این محل به خزانه دولت واریز شود. در صورتیکه در این مدت ۳۸ درصد کمتر یعنی ۹۷ هزار میلیارد تومان از محل این پایه مالیاتی وصول شده است.

در سمت دیگر «مالیات بر سیگار» قرار دارد که دولت نتوانسته نزدیک به ۴۰ درصد از برآورد خود را از این محل محقق کند. آمارها نشان میدهد دولت برآورد ۵ هزار میلیارد تومانی در قانون بودجه برای ۶ ماهه ابتدایی امسال از محل این درآمد داشته است که توانسته تنها ۲ هزار میلیارد تومان آن را وصول کند.