به گزارش اکوایران، مالیات بر درآمد بهعنوان یکی از پایههای اصلی مالیاتستانی در کشور، سهم قابلتوجهی در تأمین منابع مالی دولت دارد. این مالیات شامل بخشهای مختلفی از جمله درآمد کارکنان بخشهای دولتی و خصوصی، مشاغل، و مستغلات است و اجرای مؤثر آن میتواند علاوه بر تأمین درآمد پایدار برای دولت، به بهبود عدالت اقتصادی نیز کمک کند.

آمارهای اخیر نشان میدهد که دولت در مالیاتستانی از درآمد کارکنان بخشهای دولتی و خصوصی عملکرد موفقی داشته و حتی از پیشبینیهای قانون بودجه فراتر رفته است. با این حال، در برخی پایهها مانند مالیات مستغلات، فاصله تحقق با برآوردها همچنان قابلتوجه است. این مسئله ضرورت بازنگری در فرآیندهای اجرایی و تقویت ابزارهای نظارتی را برجسته میکند تا تمامی اجزای مالیاتی بتوانند به شکلی مؤثر و عادلانه اجرا شوند.

مالیات بر درآمد کارکنان از برآورد بودجه سبقت گرفت

سازمان امور مالیاتی در تازهترین آمارهای خود وضعیت تحقق انواع مالیاتها را تا انتهای آذرماه ۱۴۰۳ منتشر کرده است. بر اساس آمارهای این مرکز، تحقق مالیات بر درآمدها در ۹ ماهه ابتدایی امسال معادل ۱۱۰.۸ درصد بوده است. به عبارتی دولت در ۹ ماهه ابتدایی امسال حدود ۱۰.۸ درصد بیشتر از برآورد خود در قانون بودجه را عملی کرده است. طبق قانون بودجه در ۹ ماهه ابتدایی امسال باید حدود ۱۴۳ همت (هزار میلیارد تومان) مالیات بر ثروت دریافت میشد که دولت توانسته ۱۵۹ همت دریافت کند.

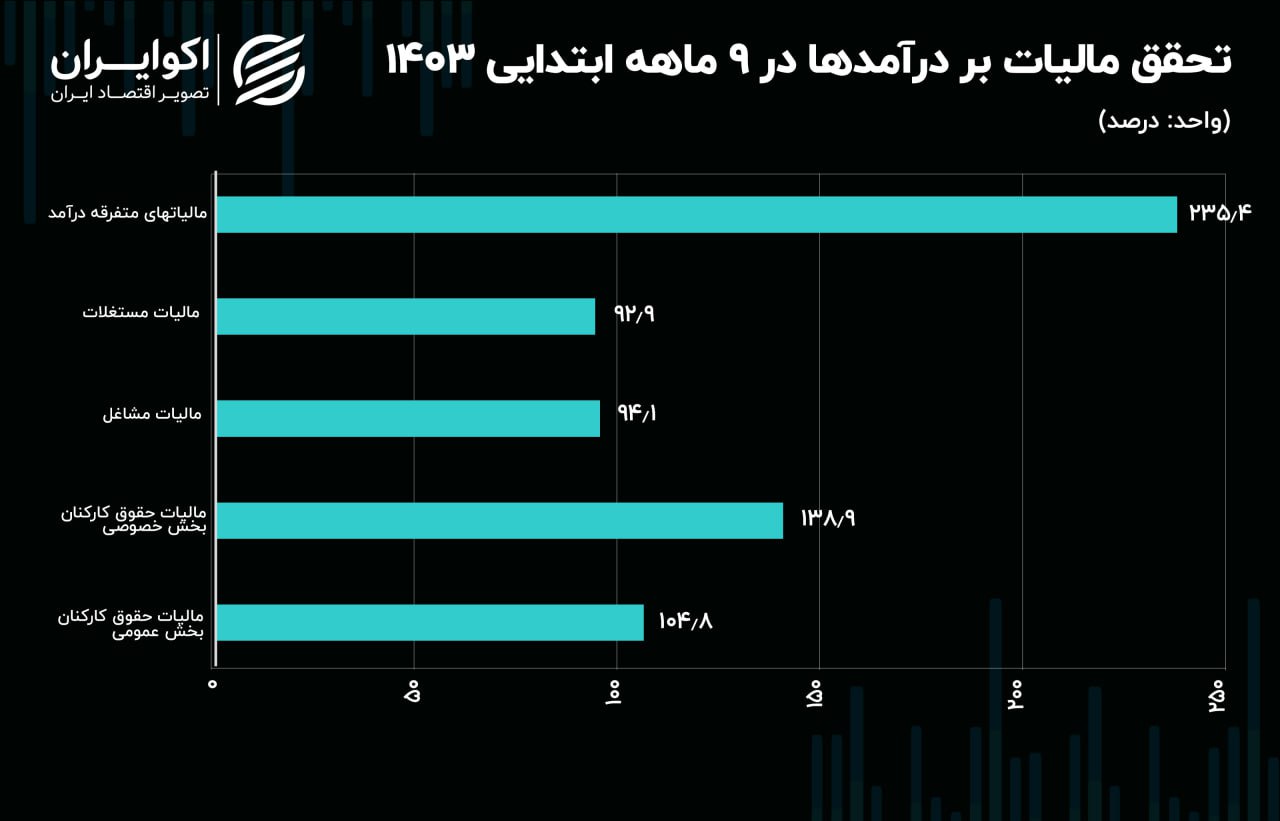

از میان اجزای مالیات بر درآمدها، مالیات بر حقوق کارکنان بخش خصوصی بیشترین وزن را دارد. طبق آمارهای منتشر شده، تحقق این پایه مالیاتی در ۹ ماهه ابتدایی امسال معادل ۶۳.۴ همت بوده در حالیکه بر پایه قانون بودجه باید حدود ۴۵.۶ همت میبود. بر این اساس نرخ تحقق این مالیات معادل ۱۳۸.۹ درصد بوده است. به عبارتی نرخ تحقق این پایه مالیاتی ۳۸.۹ درصد بیشتر از برآورد قانون بودجه بوده است.

دومین جز مهم مالیات بر درآمدها، مالیات بر حقوق کارکنان بخش عمومی است. نرخ تحقق این پایه مالیاتی در ۹ ماهه ابتدایی امسال معادل ۱۰۴.۸ درصد بوده است. به بیان دیگر برآورد دولت از وصول این مالیات در قانون بودجه معادل ۲۸.۶ همت بوده که توانسته ۱.۴ همت بیشتر یعنی ۳۰ هزار میلیارد تومان وصول کند.

بیشترین نرخ تحقق در این مالیاتها مربوط به مالیاتهای متفرقه درآمد بوده است. طبق آمارها نرخ تحقق این مالیات معادل ۲۳۵.۴ درصد بوده که به دلیل رقم برآوردی کمتر نسبت به سایر پایههای مالیاتی، از اهمیت کمتری برخوردار است. از سوی دیگر کمترین نرخ تحقق مالیاتی مربوط به مالیات مستغلات بوده است. نرخ تحقق این مالیات تنها ۹۲.۹ درصد بوده است. پیشبینی دولت از تحقق این مالیات در ۹ ماهه ابتدایی ۱۴۰۳ حدود ۸ هزار و ۲۰۰ میلیارد تومان بود که در این مدت توانست ۷ هزار و ۶۰۰ میلیارد تومان آن را وصول کند. لذا میتوان گفت عملکرد دولت در مالیاتستانی این پایه مالیاتی نسبت به سایر پایهها نامناسبتر بوده است.