انتشار گزارش تفریغ بودجه و عملکرد شرکتهای دولتی در سال 1403، نه فقط یک سند حسابداری، بلکه پردهبرداری از یک فاجعه خاموش در قلب زیرساختهای حیاتی کشور است. ثبت مجموعاً حدود 170 همت (هزار میلیارد تومان) زیان توسط سه غول بزرگ دولتی در حوزه انرژی- شرکت ملی گاز، شرکت تولید نیروی برق حرارتی و توانیر-عددی نیست که بتوان به سادگی از کنار آن گذشت؛ اما واکاوی دقیقتر این ارقام نشان میدهد که این زیانهای نجومی تنها نوک کوه یخ هستند. کوهی که بدنه اصلی آن در دههها سیاستگذاری متناقض، سرکوب قیمتها و انباشت بدهیهای ارزی نهفته است و اکنون با شوکهای ارزی پایان سال 1403، به شکل یک بحران تمامعیار در ترازنامهها دهان باز کرده است.

زلزله ارزی در ترازنامههای انرژی

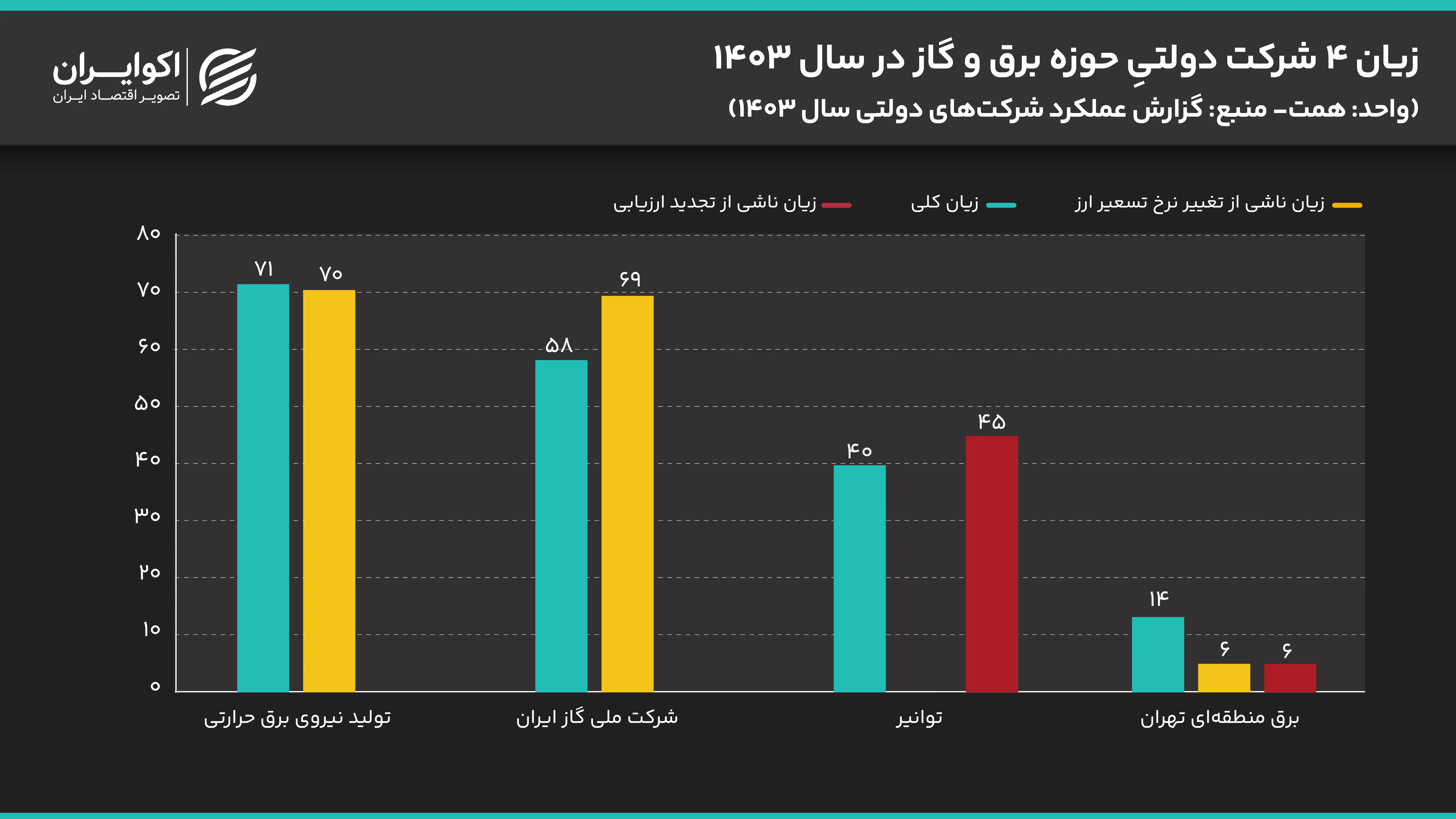

نخستین و شاید مهمترین یافته در بررسی گزارش عملکرد سال 1403، ماهیت متفاوت زیاندهی در این دوره است. برخلاف تصور رایج که زیان شرکتهای دولتی را صرفاً پای ناکارآمدی مدیریتی یا فساد مینویسد، دادههای امسال نشان میدهد که بخش اعظم این زیان، ریشه در تصمیمات کلان اقتصاد سیاسی و شوکهای حسابداری دارد. در صدر جدول زیاندهترین شرکتهای دولتی، نام شرکت مادر تخصصی تولید نیروی برق حرارتی میدرخشد؛ شرکتی که وظیفه راهبردی توسعه و نگهداری نیروگاههای کشور را بر عهده دارد و حالا با ثبت زیان حیرتآور ۷۱ همتی، رکوردار زیان در میان تمامی بنگاههای دولتی شده است.

اما نکته کلیدی و ظریف ماجرا اینجاست که این زیان عظیم، لزوماً به معنای عملکرد منفی عملیاتی در سال مورد بررسی نیست. گزارش دیوان محاسبات صراحتاً بیان میکند که از مجموع 71 همت زیان این شرکت، حدود 70 همت آن- یعنی تقریباً تمامی زیان ثبت شده- ناشی از «تسعیر بدهیهای ارزی» است. به بیان سادهتر، نوسانات نرخ ارز و تغییر مبنای محاسبه بدهیهای ارزی از نرخهای ترجیحی گذشته به نرخهای جدید (نزدیک به نرخ بازار یا تالار دوم)، سبب شده است تا بدهیهای انباشته این شرکت که طی سالیان متمادی برای ساخت نیروگاهها ایجاد شده بود، ناگهان با ارزشی چند برابر در دفاتر حسابداری بنشیند و ترازنامه شرکت را قرمز کند.

همین سناریو با اندکی تفاوت برای دومین زیانده بزرگ کشور، یعنی شرکت ملی گاز ایران نیز تکرار شده است. این شرکت که با 58 همت زیان در رتبه دوم ایستاده، قربانی یک جنگ ارزی تمامعیار در صورتهای مالی خود شده است. طبق اسناد موجود، شرکت ملی گاز اگرچه از محل تسعیر داراییهای ارزیِ عملیاتیِ خود 52 همت سود شناسایی کرده، اما در مقابل با ثبت 89 همت زیان ناشی از تسعیر بدهیهای ارزی غیرعملیاتی و 32 همت زیان ناشی از تسعیر بدهیهای ارزی عملیاتی، عملاً مغلوب این نبرد شده است. این ارقام به وضوح فریاد میزنند که بحران امروز صنعت انرژی، پیش و بیش از آنکه یک بحران فنی باشد، یک بحران مالی ناشی از سیاستهای ارزی ناپایدار است.

قیچی مرگبار: درآمد ریالی، بدهی دلاری

پرسش بنیادین این است که چرا شرکتهای زیرساختی ایران باید چنین حجم عظیمی از بدهیهای ارزی را در ترازنامههای خود حمل کنند؟ پاسخ به این پرسش ما را به ریشههای ساختاری ناترازی، یعنی «قیمتگذاری دستوری» میرساند. طی دهههای گذشته، دولتها با هدف حمایت از مصرفکننده، شرکتهای برق و گاز را موظف کردهاند تا خدمات خود را با قیمتهای تکلیفی و به صورت ریالی به فروش برسانند. این در حالی است که توسعه میادین گازی پارس جنوبی یا خرید توربینهای نیروگاهی، نیازمند سرمایهگذاریهای کلان ارزی بوده است.

در یک اقتصاد سالم، بنگاه اقتصادی هزینههای سرمایهگذاری خود را از محل درآمدهای حاصل از فروش محصول پوشش میدهد. اما در اقتصاد انرژی ایران، سرکوب قیمت فروش موجب شده تا این شرکتها فاقد منابع داخلی کافی برای توسعه باشند. در نتیجه، برای روشن نگه داشتن چراغ خانهها و چرخ صنایع، ناچار به استقراض ارزی از صندوق توسعه ملی یا استفاده از فاینانسهای خارجی شدهاند. این استقراضها در زمانهایی که نرخ ارز ثبات نسبی داشت یا به صورت مصنوعی پایین نگه داشته میشد، مشکلی ایجاد نمیکردند. اما فاجعه زمانی رخ داد که در سال 1403، سیاستگذار تصمیم گرفت پرده از واقعیت نرخ ارز در ترازنامه شرکتهای دولتی بردارد.

حرکت به سمت حذف ارز نیمایی و استفاده از نرخهای تالار دوم مبادله برای تسعیر بدهیها در پایان سال 1403، به مثابه فرود آمدن تیغ گیوتین بر گردن این شرکتها بود. یورویی که زمانی با نرخهای 50 تا 55 هزار تومان در دفاتر ثبت شده بود، ناگهان با نرخهای بالای ۷۰ هزار تومان بهروزرسانی شد. این اختلاف قیمت نجومی، در غیاب هرگونه افزایش متناسب در درآمدهای ریالی شرکتها (که همچنان تابع تعرفههای دستوری است)، حفرهای عظیم در صورتهای مالی ایجاد کرد. این وضعیت را میتوان به «قیچی مرگبار» تشبیه کرد: یک تیغه آن هزینههای دلاری و بدهیهای ارزی است که با تورم جهانی و جهش ارز بالا میرود، و تیغه دیگر درآمدهای ریالی منجمد شده است. شرکتهای انرژی ایران اکنون دقیقاً در میان این دو تیغه در حال له شدن هستند.

ضلع سوم ناترازی: توانیر و بازی با استهلاک

در کنار دو غول تولیدکننده (برق حرارتی و گاز)، ضلع سوم این مثلث زیان را شرکت توانیر تکمیل میکند. توانیر با ثبت 40 همت زیان، اگرچه ظاهراً وضعیت بهتری نسبت به دو شرکت دیگر دارد، اما تحلیل اجزای زیان آن نشان میدهد که این شرکت نیز قربانی سیاستهای تحمیلی است. بخش عمدهای از زیان توانیر در سال 1403 ناشی از یک تغییر تکنیکال حسابداری و انتقال هزینه استهلاک از شرکتهای توزیع برق به شرکت مادر بوده است؛ اقدامی که به تنهایی 45 همت هزینه جدید روی دست این شرکت گذاشت.

افزون بر این، حکم قانون برنامه هفتم مبنی بر تجدید ارزیابی داراییها، سبب شد تا ارزش دفتری تأسیسات و شبکه انتقال بهروز شود و متعاقب آن، هزینه استهلاک این داراییها به شدت افزایش یابد. این امر بدان معناست که حتی اگر هیچ لامپی روشن نشود و هیچ برقی منتقل نگردد، توانیر صرفاً به خاطر «مالک بودن» بر شبکهای فرسوده که هزینه استهلاک آن با دلار روز محاسبه میشود، زیانده خواهد بود.

شرکت برق منطقهای تهران، نمونهای از زیان دوسویه از تغییر نرخ تسعیر ارز و زیان ناشی از افزایش استهلاک است؛ به نحوی که از 14 همت زیان این شرکت، 6 همت ناشی از تسعیر ارز بدهی و 6 همت ناشی از استهلاکی است که تجدید ارزیابی تحمیل کرده است.

خاموشی سرمایهگذاری: تاوان فیزیکیِ ورشکستگی مالی

شاید در نگاه نخست چنین به نظر رسد که این زیانهای 170 همتی، صرفاً اعدادی روی کاغذ هستند و دولت در نهایت با جابجایی ردیفهای بودجه آنها را تراز خواهد کرد. اما واقعیت تلختر آن است که این «ناترازی مالی» به سرعت در حال تبدیل شدن به «ناترازی فیزیکی» است. شرکتی که در دفاتر خود ورشکسته است، زیان انباشتهاش از نیمی از سرمایهاش فراتر رفته و نقدینگیاش توسط بازپرداخت بدهیها بلعیده شده، دیگر توانی برای سرمایهگذاری ندارد.

گزارش عملکرد سال 1403 سندی غیرقابل انکار بر این ادعاست که توسعه زیرساختهای انرژی در ایران عملاً متوقف شده است. شرکت تولید نیروی برق حرارتی که باید پیشران ساخت نیروگاههای جدید و نوسازی نیروگاههای فرسوده باشد، طبق جداول گزارش تنها موفق به تحقق 8 درصد از بودجه مصوب سرمایهگذاری (تملک داراییهای سرمایهای) خود شده است. وضعیت در سایر بخشها نیز تعریفی ندارد؛ شرکت پالایش و پخش فرآوردههای نفتی نیز تنها 23 درصد از بودجه سرمایهای خود را محقق کرده است.

این آمار یعنی توقف تقریباً کامل توسعه. وقتی سرمایهگذاری متوقف شود، استهلاک زیرساختها از سرعت نوسازی سبقت میگیرد. نیروگاهها پیرتر میشوند، راندمان کاهش مییابد و شبکه انتقال فرسودهتر میگردد. نتیجه عینی این اعدادِ خشکِ حسابداری، همان خاموشیهای گسترده در تابستان و افت فشار گاز در زمستان است که شهروندان با پوست و گوشت خود لمس میکنند. در واقع، زیان مالی امروز، پیشآگهی خاموشیهای فرداست.

بقا به قیمت فروش آینده

در مواجهه با این بنبست مالی، شرکتهای انرژی برای بقا و پرداخت هزینههای جاری خود به راهکارهای خطرناک و ناپایداری روی آوردهاند که میتوان آن را «فروش آینده» نامید. دادههای گزارش نشان میدهد که ردیف «واگذاری داراییهای جاری» در منابع شرکتهای دولتی، رشدی حیرتانگیز و غیرعادی داشته است. در حالی که قانون بودجه رقمی محدود را برای این بخش پیشبینی کرده بود، عملکرد واقعی نشاندهنده جهش 802 درصدی در فروش داراییهای جاری است.

دارایی جاری معمولاً شامل موجودی انبار، اوراق مشارکت و هر آن چیزی است که به سرعت نقد میشود. رشد 802 درصدی فروش این داراییها به این معناست که شرکتهای دولتی به طور عام و صنعت انرژی ایران به طور خاص، برای پوشش زیانهای عملیاتی و پرداخت حقوق و دستمزد، در حال چوب حراج زدن به سرمایههای نقدشونده خود است.

این راهبرد شاید بتواند برای یک یا دو سال چراغ شرکتها را روشن نگه دارد، اما قطعاً راهکاری پایدار نیست. شرکتی که داراییهای مولد و نقدشونده خود را میفروشد تا بدهیهای گذشته را صاف کند، عملاً خود را از منابع لازم برای نوسازی در آینده محروم میکند. این رفتار شبیه به کشاورزی است که در سال قحطی، بذر خود را، که میبایست برای کشت سال بعد نگه دارد، آرد کرده و میخورد تا از گرسنگی نمیرد؛ او امروز زنده میماند، اما سال آینده چیزی برای برداشت نخواهد داشت.

یا رومیِ روم یا زنگیِ زنگ

زیان 170 هزار همتیِ سه قول صنعت انرژی در سال 1403، زنگ خطری است که دیگر نمیتوان آن را نادیده گرفت. این گزارش نشان میدهد که پارادایم فعلی اداره بخش انرژی- یعنی ترکیبی از قیمتگذاری دستوری برای فروش محصول و حسابداری بازار آزاد برای ثبت هزینهها- به پایان خط رسیده است. دولت نمیتواند از یک سو نرخ ارز را برای واقعیسازی صورتهای مالی آزاد کند و هزینههای استهلاک و بدهی را بالا ببرد، و از سوی دیگر با سرکوب تعرفهها، شریان حیاتی درآمد شرکتها را مسدود نگه دارد.

ادامه این روند، نتیجهای جز تعمیق ورشکستگی مالی و تشدید ناترازی فیزیکی نخواهد داشت. راهکار خروج از این بحران، نه در دستکاریهای حسابداری، بلکه در پذیرش واقعیتهای اقتصادی است: یا بایستی قیمت انرژی واقعی شود تا شرکتها توان بازپرداخت بدهیهای ارزی خود را پیدا کنند، و یا دولت باید بپذیرد که به عنوان سیاستگذار، مسئولیت این بدهیهای ارزی را از ترازنامه شرکتهای عملیاتی خارج کرده و بر عهده بگیرد. در غیر این صورت، با تداوم نرخ سرمایهگذاری 8 درصدی، تاریکی مطلق سرنوشت محتوم صنعتی خواهد بود که روزگاری مزیت مطلق اقتصاد ایران محسوب میشد.