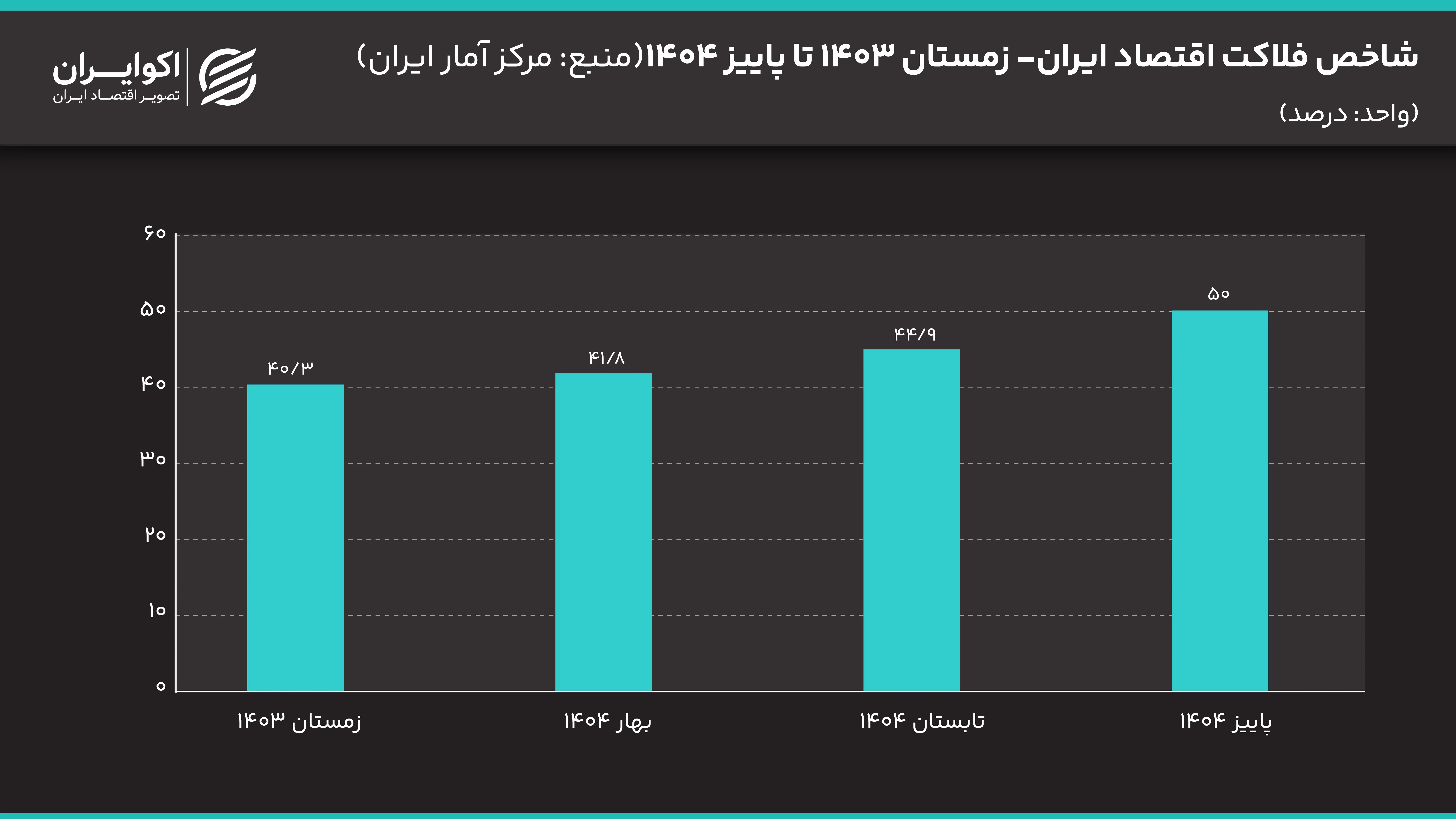

شاخص فلاکت (Misery Index)، دماسنجِ بیتعارفِ تابآوری اجتماعی است که نشان میدهد ترکیب «بیکاری» و «تورم» تا چه حد در حال تحلیل بردن قدرت خرید و کیفیت زندگی خانوارهاست. دادههای رسمی مرکز آمار ایران از پاییز 1404، حامل یک هشدار جدی است: عبور اقتصاد ایران از مرز روانی و بحرانی 50 واحد. شاخص فلاکت در سطح ملی، از عدد 41.8 در بهار و 44.9 در تابستان، اکنون با یک جهش قابلتأمل به عدد 50 رسیده است. این روند پرشتابِ صعودی نشاندهنده شکلگیری یک تله معیشتی است؛ جایی که افزایش هزینههای زندگی با انسداد مسیرهای درآمدی تلاقی پیدا کرده و سفره دهکهای مختلف جامعه را به نقطه شکنندگی رسانده است.

کالبدشکافی یک صعود: موتورهای روشن تورم و سایه سنگین رکود

تجزیه شاخص 50 واحدی پاییز نشان میدهد که محرک اصلی این جهش، نه تغییرات شگرف در نرخ بیکاری، بلکه خیزش مجدد و افسارگسیخته تورم بوده است. تورم سالانه در آذرماه به 42.2 درصد رسید که ریشه در یک معماری معیوب پولی و مالی دارد.

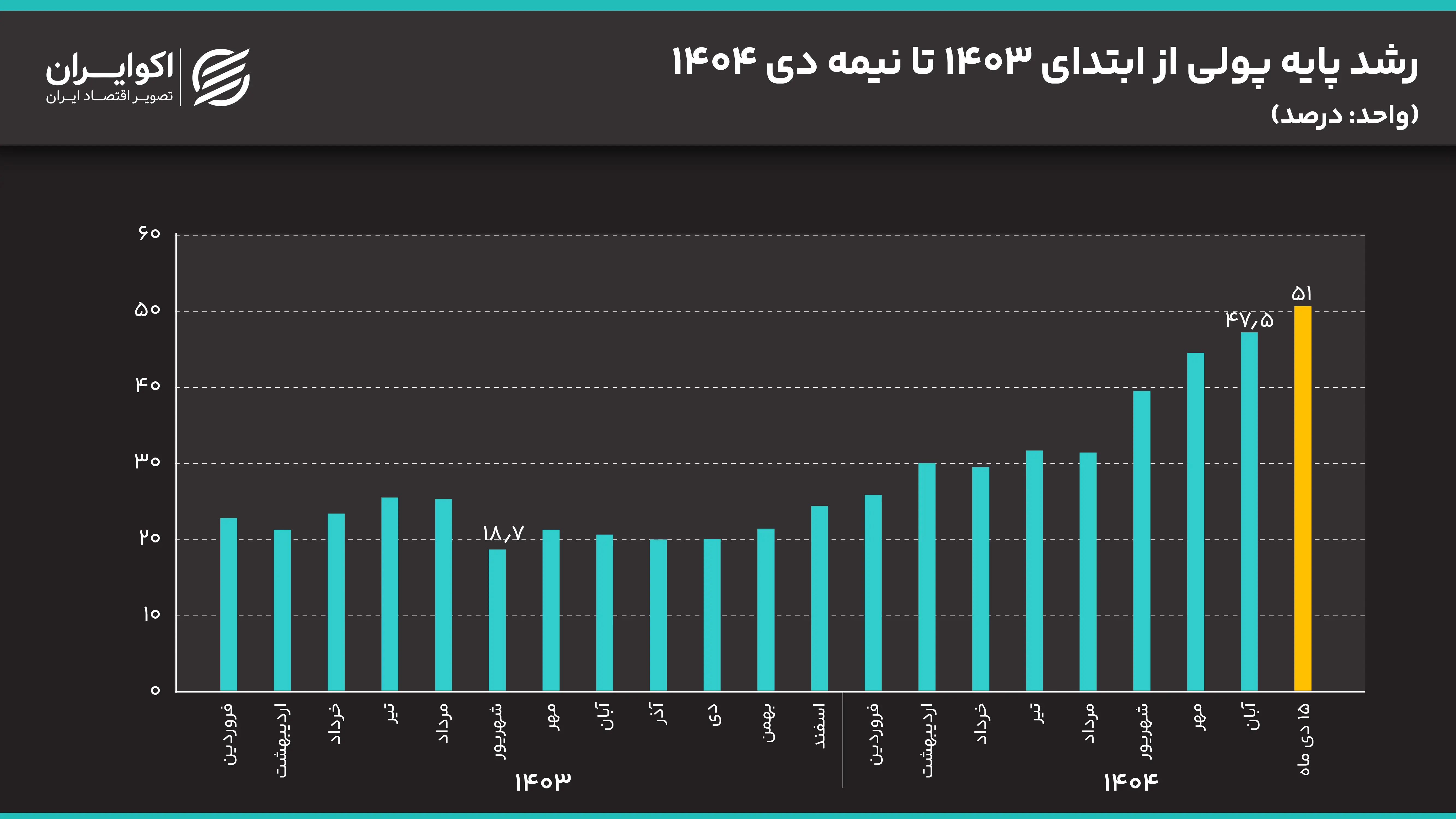

مسئله در اینجا فراتر از نوسانات مقطعی بازار است و مستقیماً به سلطه مالی دولت بر سیاستگذاری پولی برمیگردد. اخیراً رئیس کل بانک مرکزی اعلام کرد که نرخ رشد پایه پولی در نیمه دیماه 1404 به 51 درصد رسیده است؛ عددی که دستکم در 15 سال گذشته یک رکورد تاریخیِ نگرانکننده محسوب میشود. این رشد 51 درصدی تداوم روندی بوده که از اردیبهشت امسال شروع شده در آبانماه، رشد 47.5 درصد را به ثبت رساند و اکنون به قله 15 ساله دست یافته است.

این رشد ویرانگر از کجا نشأت میگیرد؟ از یک سو، همانطور که در اظهارات چهرههای اقتصادی نظیر غلامرضا مصباحی مقدم مطرح شد، دولت پس از جنگ 12 روزه، رقمی معادل 275 هزار میلیارد تومان (همت) به عنوان تنخواه از بانک مرکزی دریافت کرده است. با در نظر گرفتن ضریب فزاینده پولی- که در اقتصاد ما حدود 7.8 است- این استقراض به معنای پمپاژ بیش از 2100 همت نقدینگی جدید و بدون پشتوانه به رگهای اقتصاد است.

اما این استقراض مستقیم، تنها پوسته ظاهری ماجراست. موتور محرک این رشد تاریخی در پایه پولی، در واقع ساختار متورم بودجهریزی، زیاندهی مستمر شرکتهای دولتی، ناکارآمدی و هدررفت منابع در بخش انرژی و در نهایت تحمیل تکالیف دستوری به ترازنامه بانکهای دولتی است. در این بین، جنگ 12 روزه و پیامدهای آن، فشار بیشتری بر این اهرمهای پیشران تورم وارد ساخته است. تا زمانی که این ناترازیهای ساختاری پابرجا باشند، کسریها ناگزیر به بانک مرکزی سرریز شده و تاوان آن به صورت «مالیات تورمی» از جیب شهروندان پرداخت میشود.

سایه سنگین رکود بر بازار کار: بنبستِ ژئوپلیتیک

در سمت دیگرِ معادله فلاکت، نرخ بیکاری فصلی قرار دارد که عدد 7.8 درصد را نشان میدهد. اگرچه این عدد در ظاهر بحران حادی را به تصویر نمیکشد، اما واقعیتِ نهفته در آن، «توقف موتور سرمایهگذاری» است.

ریشه این انسداد در بازار کار را نمیتوان تنها با متغیرهای خرد اقتصادی توضیح داد؛ مسئله عمیقاً با دیپلماسی و اقتصاد سیاسی گره خورده است. پایان نیافتن قطعی جنگ، تداوم فضای پرالتهاب منطقه و احتمال افزایش تنشها، هرگونه افق روشنی را مسدود کرده است. در کنار این موارد، تهدیدِ همواره حاضرِ فعالسازی «مکانیسم ماشه» و فقدان چشماندازی معتبر برای حل تعارضات از طریق مذاکره، اقتصاد ایران را در یک وضعیت «صبر و انتظارِ» (Wait and See) فرساینده قرار داده است. وقتی سرمایهگذار نتواند مختصاتِ حتی شش ماه آینده را پیشبینی کند، پروژههای توسعهای متوقف شده و روند خلق شغلهای پایدار کاملاً قفل میشود.

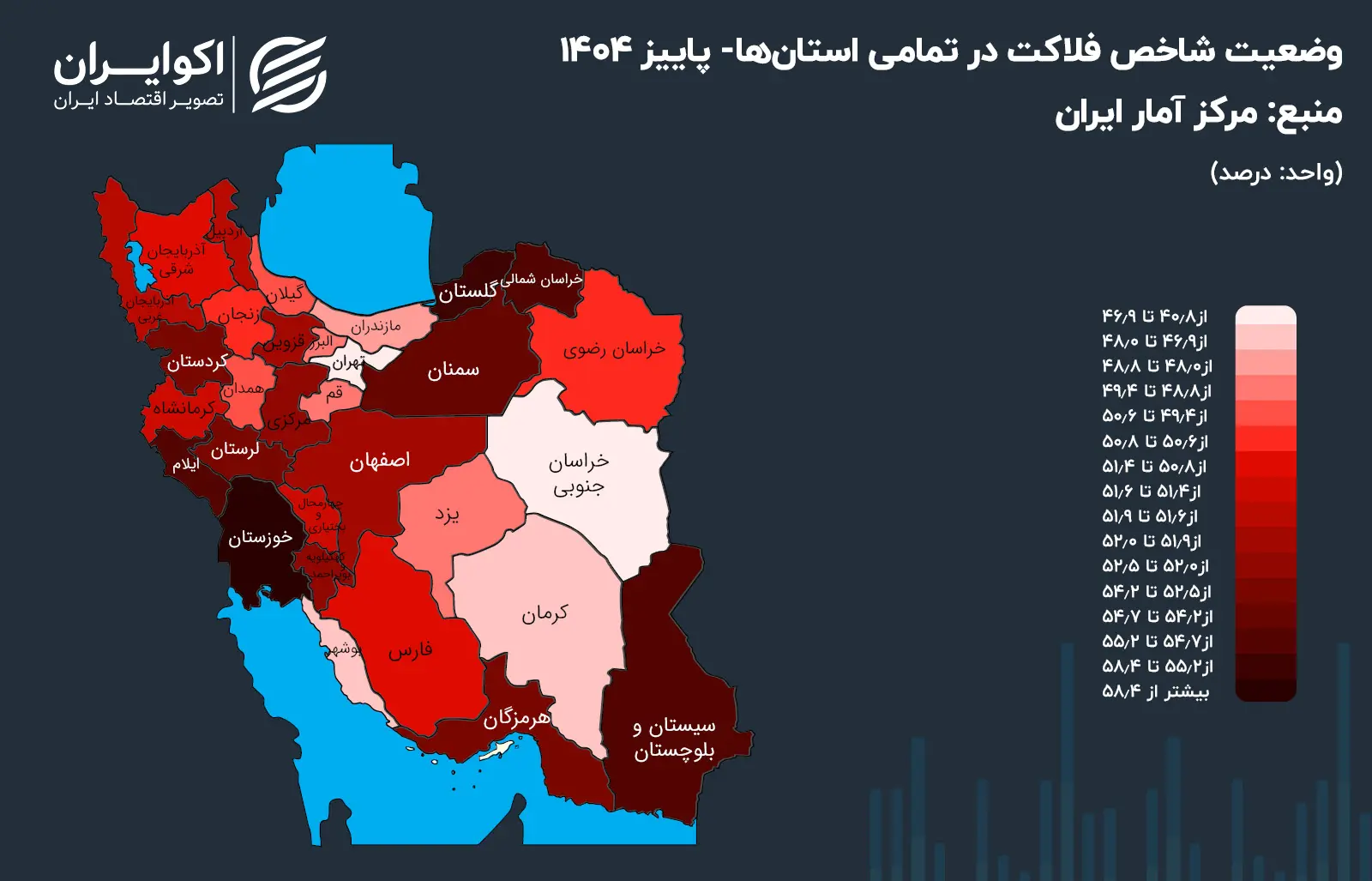

جغرافیای فلاکت: تضاد مرکز و پیرامون

تحلیل دادههای استانی شاخص فلاکت در پاییز 1404، پرده از یک عدم تقارن و شکاف ساختاری در توسعه فضایی کشور برمیدارد. اکثریت استانهای ایران اکنون در محدوده خطرناک 50 تا 60 واحدی قرار دارند.

در این میان، استان خوزستان با ثبت شاخص خیرهکننده 58.4 واحد، در صدر جدول فلاکت ایستاده است. پس از آن، گلستان (55.3)، ایلام (55.2) و سیستان و بلوچستان (55.1) قرار دارند. تمرکز بالاترین سطوح شاخص فلاکت در استانهای مرزی و نفتخیز، یک پارادوکس تلخ اقتصاد سیاسی است؛ مناطقی که بیشترین سهم را در تولید ثروت ملی دارند، به دلیل فقدان زنجیرههای ارزش افزوده، اقتصادهای محلیِ ضعیف و توسعهنیافتگی زیرساختها، بیشترین فشار تورم و بیکاری را تحمل میکنند.

در نقطه مقابل، استانهایی نظیر خراسان جنوبی (40.8)، تهران (45.8) و بوشهر (46.9) کمترین میزان شاخص را ثبت کردهاند. اگرچه پایتختنشینان وضعیت نسبتاً بهتری نسبت به میانگین کشوری دارند، اما ثبت عدد 45.8 برای قطب اقتصادی کشور، به خودی خود نشاندهنده سطح بالای رکود تورمی حتی در مرکز تجمع سرمایه است.

پیامدهای اجتماعی و شکنندگی سیستماتیک

ماندگاری شاخص فلاکت در اعداد بالای 50 واحد، فراتر از یک گزاره آماری، پیامدهای عمیق جامعهشناختی و نهادی به همراه دارد. در اقتصادهایی که با ناترازیهای داخلی، بخشهای دولتی متورم و تحریمهای خارجی دستوپنجه نرم میکنند، تداوم این سطح از فشار معیشتی به سرعت سرمایه اجتماعی را مستهلک میکند.

ترکیب تورمِ ساختاری- که قدرت خرید حقوقبگیران را به صورت روزانه میبلعد- و رکودِ ناشی از فقدان چشمانداز، طبقه متوسط را به سمت دهکهای پایینتر سوق داده و مسئله «بقا» را جایگزین «توسعه و رفاه» میکند. در چنین بستری، وفاق اجتماعی و اعتماد عمومی به سیاستگذار برای اصلاح امور، به شدت آسیب میبیند. جامعهای که درگیر تأمین نیازهای اولیه در یک اقتصادِ بیثبات است، مستعد شکلگیری رفتارهای رادیکال و واکنشهای پیشبینیناپذیرِ اقتصادی- نظیر هجوم به بازارهای سفتهبازی برای حفظ ارزش پول- میشود.

هشداری پیش از نقطه بیبازگشت

گزارش شاخص فلاکت پاییز 1404، تصویری عریان از نتیجهی انباشتِ ناترازیهاست. آنچه میتوان از آینده دید، آن است که بایستی انتظار رشد بیشتر این شاخص را در زمستان داشته باشیم؛ نرخ تورم در زمستان به سوی قلههای بلندتر میتازد، کسبوکارها پس از زمستان در اثر اعتراضات دیماه و پیامدهای آن بیش از پیش گرفتار رکوداند و چشماندازهای ژئوپولتیکی تیرهوتارتر از پاییز 1404 است.

مادامی که سه مؤلفه مذکور بهبود پیدا نکنند، نمیتوان انتظار بهبود در شاخص فلاکت را داشت. اما مسئله اساسی، رسیدن به نقطه بیبازگشت است؛ نقطهای که نمیتوان در هیچ موردی با قطعیت سخن گفت و افقهای آن، تیرهتر از هر تصوری است. گمان نمیرود که توقف قطار سریعالسیر تورم یا خروج از بنبست ژئوپولتیکی امروز و بازگرداندن کورسو امیدی به بازار، پیشنهادهایی بدیع و نوآور از جنس کشف ارشمیدوس باشد. مسئله امروز، هشدار از نقطه بیبازگشت است و اینکه آیا این صدا، این هشدار، به گوش کسی مینشیند یا خیر؟