بازار سرمایه زمانی میتواند به عمق بیشتری دست پیدا کند که مسیر ورود سرمایه به آن، تنها به خرید و فروش مستقیم سهام محدود نباشد. گسترش سرمایهگذاری غیرمستقیم و افزایش نقش نهادهای مالی، یکی از گامهای مهم در این مسیر است؛ مسیری که میتواند منابع بیشتری را از طریق مدیریت حرفهای وارد بازار کند و زمینه توسعه ابزارهای مالی و افزایش تنوع سرمایهگذاری را فراهم آورد.

در سالهای اخیر، صندوقهای سرمایهگذاری بهتدریج جایگاه پررنگتری در بازار سرمایه ایران پیدا کردهاند. رشد استقبال از سرمایهگذاری غیرمستقیم و توسعه صندوقهای قابل معامله، این صنعت را به یکی از بخشهای مهم بازار سرمایه تبدیل کرده است؛ بهطوری که صندوقها امروز علاوه بر مدیریت منابع سرمایهگذاران، در جذب نقدینگی، افزایش تنوع ابزارهای سرمایهگذاری و توسعه بازار نقش دارند.

این روند بهویژه از ابتدای دهه اخیر اهمیت بیشتری پیدا کرده است. در شرایطی که از شدت حضور مستقیم سرمایهگذاران نسبت به دوره اوج بازار کاسته شده و درآمدهای صنعت کارگزاری نیز تحت تأثیر قرار گرفته، بخش مدیریت دارایی و سرمایهگذاری غیرمستقیم مسیر توسعه خود را ادامه داده است. گسترش این بخش را میتوان یکی از نشانههای حرکت تدریجی بازار سرمایه از یک بازار متکی بر معاملات مستقیم، به سمت بازاری با نقش پررنگتر نهادهای مالی و مدیریت حرفهای دارایی دانست.

مروری بر عمق سرمایه گذاری غیر مستقیم در کشور

گسترش سرمایهگذاری غیرمستقیم را میتوان در رشد صنعت صندوقهای سرمایهگذاری مشاهده کرد. تا پایان خرداد ۱۴۰۵، تعداد صندوقهای فعال در بازار سرمایه ایران به ۵۶۳ صندوق رسیده و ارزش داراییهای تحت مدیریت آنها حدود ۳۱ هزار و ۴۹۸ هزار میلیارد ریال، معادل نزدیک به ۳ هزار و ۱۵۰ هزار میلیارد تومان، برآورد شده است.

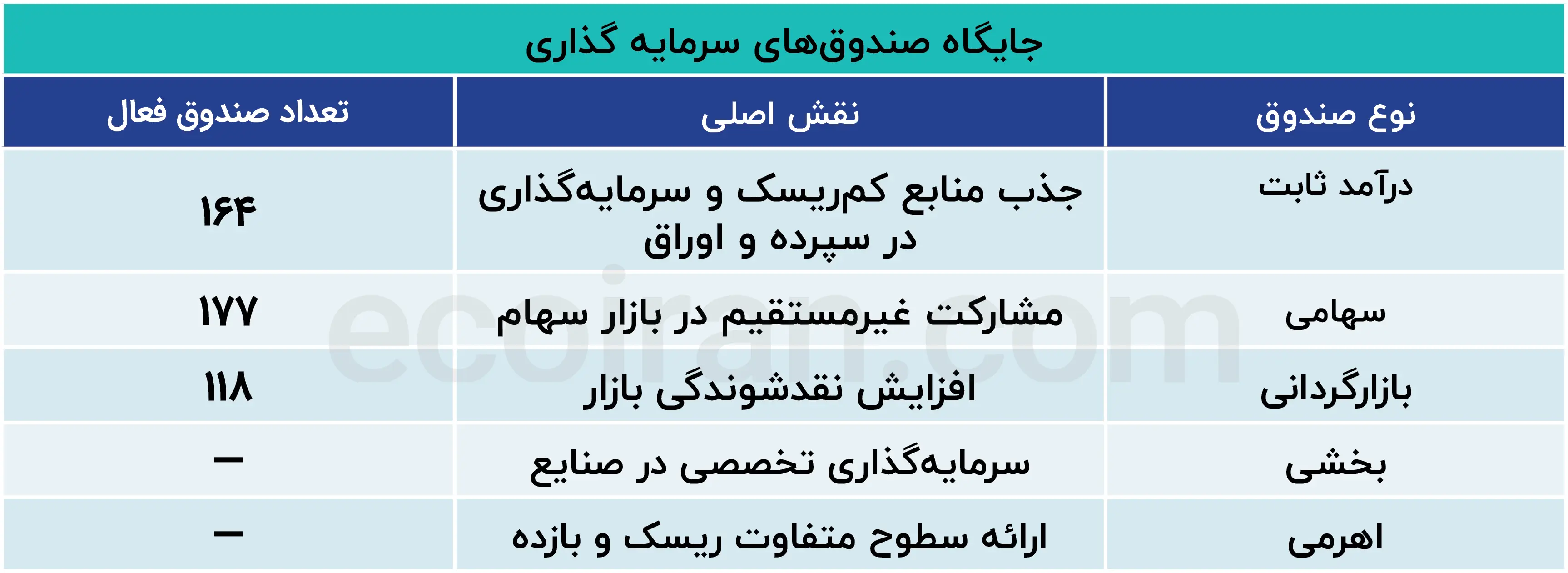

رسیدن دارایی تحت مدیریت صندوقها به بیش از ۳۱۵۰ همت، نشاندهنده گسترش قابل توجه فعالیتهای سرمایهگذاری غیرمستقیم در بازار سرمایه ایران است؛ صنعتی که اکنون مجموعه متنوعی از صندوقهای درآمد ثابت، سهامی، اهرمی، بازارگردانی و ابزارهای سرمایهگذاری جایگزین را در بر میگیرد.

رشد صندوقهای درآمد ثابت

در میان انواع صندوقهای سرمایهگذاری، صندوقهای درآمد ثابت همچنان ستون اصلی صنعت مدیریت دارایی در ایران محسوب میشوند. بر اساس آمار خرداد ۱۴۰۵، ۱۶۴ صندوق درآمد ثابت در بازار سرمایه فعالیت دارند و بخش قابل توجهی از کل داراییهای تحت مدیریت صنعت صندوقها را در اختیار گرفتهاند.

افزایش ارزش داراییهای تحت مدیریت این صندوقها در سالهای اخیر، در نگاه نخست از رشد قابل توجه این بخش حکایت دارد؛ اما مقایسه اندازه صندوقهای درآمد ثابت با کل نقدینگی کشور، تصویر متفاوتی ارائه میدهد. دارایی این صندوقها اندکی بیش از ۸ درصد نقدینگی کشور برآورد میشود و این نسبت طی سالهای اخیر تغییر محسوسی نداشته است. بنابراین، بخشی از افزایش ریالی دارایی صندوقهای درآمد ثابت را باید حاصل رشد اسمی متغیرهای پولی و افزایش سطح عمومی قیمتها دانست.

تفاوت آشکار در رشد اسمی و واقعی

به بیان دیگر، تفاوت میان رشد اسمی و رشد واقعی در همین نقطه آشکار میشود. ممکن است ارزش ریالی داراییهای تحت مدیریت صندوقها با سرعت بالایی افزایش پیدا کند، اما تا زمانی که سهم آنها از متغیری مانند نقدینگی افزایش نیابد، نمیتوان تمام این رشد را به معنای افزایش ضریب نفوذ سرمایهگذاری غیرمستقیم دانست. ثابت ماندن این نسبت در محدوده ۸ درصد نشان میدهد که صندوقهای درآمد ثابت، با وجود بزرگتر شدن از نظر ارزش اسمی، هنوز نتوانستهاند سهم خود را در رقابت با شبکه بانکی برای جذب منابع مردم به شکل معناداری افزایش دهند.

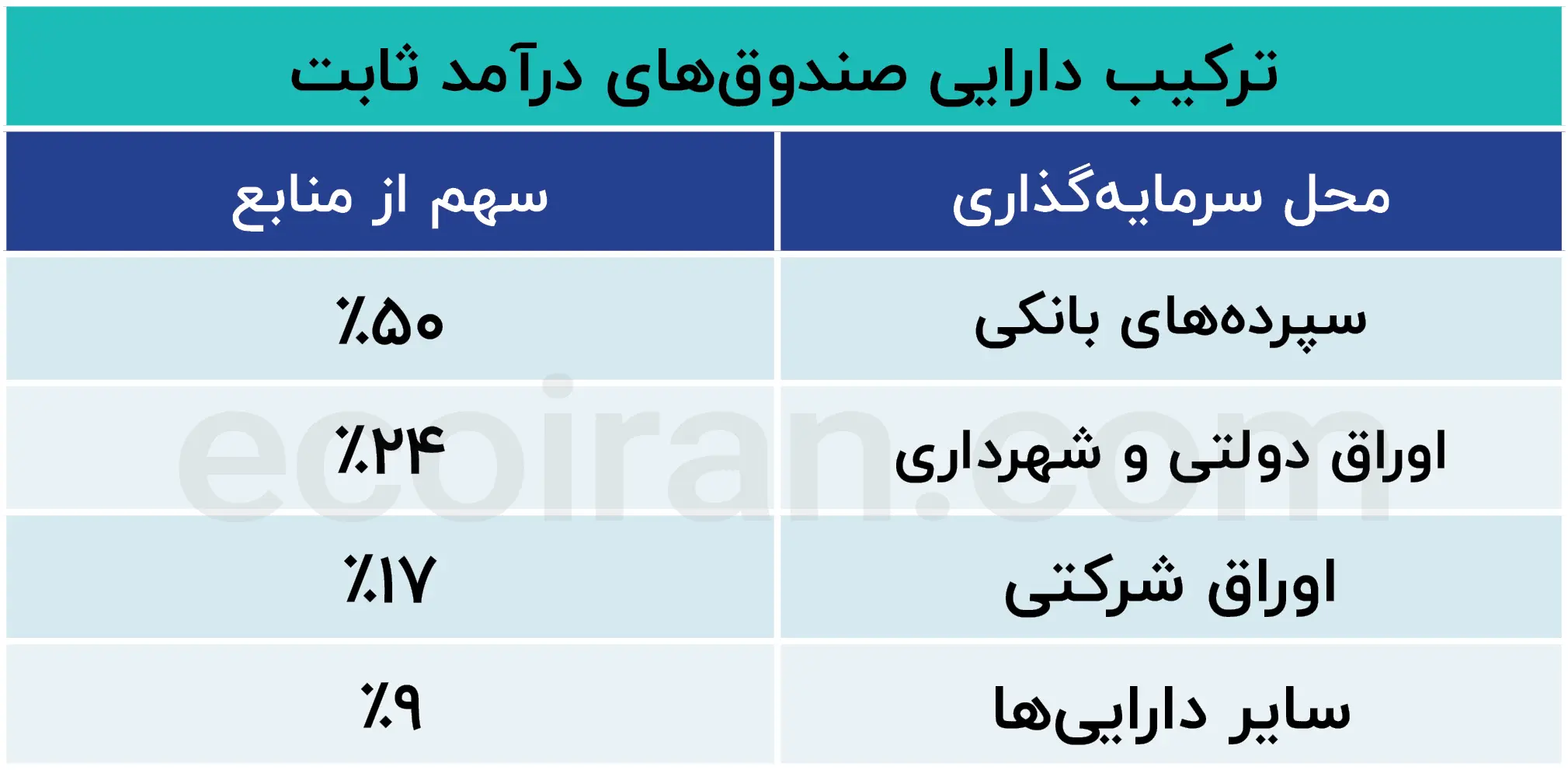

ترکیب دارایی این صندوقها نیز ارتباط نزدیک آنها با بازار پول و تأمین مالی دولت را نشان میدهد. حدود ۵۰ درصد منابع صندوقهای درآمد ثابت در سپردههای بانکی، ۲۴ درصد در اوراق دولتی و شهرداری و ۱۷ درصد در اوراق شرکتی سرمایهگذاری شده و باقی منابع نیز به سهام، صندوقهای کالایی و سایر ابزارهای با ماهیت درآمد ثابت اختصاص یافته است.

این ترکیب نشان میدهد بخش بزرگی از منابعی که از مسیر صندوقهای سرمایهگذاری جذب میشود، بار دیگر به شکل سپرده به شبکه بانکی بازمیگردد و بخش دیگری نیز در خدمت تأمین مالی دولت و نهادهای عمومی قرار میگیرد. در نتیجه، با وجود گسترش کمی صندوقهای درآمد ثابت، ظرفیت قابل توجهی برای افزایش نقش آنها در تأمین مالی مستقیم و توسعه ابزارهای بازار سرمایه همچنان وجود دارد.

مروری بر وضعیت صندوق های سهامی

در کنار سلطه صندوقهای درآمد ثابت، بخش دیگری از صنعت مدیریت دارایی نیز در حال گسترش است. صندوقهای سهامی با ۱۷۷ صندوق فعال، امکان مشارکت غیرمستقیم سرمایهگذاران در بازار سهام را فراهم کردهاند و صندوقهای بخشی نیز با تمرکز بر صنایعی مانند پتروشیمی، فلزات و بانکداری، مسیر سرمایهگذاری تخصصیتر را توسعه دادهاند. صندوقهای اهرمی نیز به عنوان یکی از ابزارهای جدیدتر بازار، امکان پذیرش سطوح متفاوتی از ریسک و بازده را در یک ساختار واحد فراهم کردهاند. توسعه این ابزارها نشان میدهد که صنعت صندوقها بهتدریج از تمرکز صرف بر درآمد ثابت فاصله میگیرد، هرچند همچنان بخش عمده منابع این صنعت در اختیار صندوقهای کمریسکتر قرار دارد.

رشدی اعداد که به تنهای کافی نیستند!

با این ذکر این موارد می شود نتیجه گیری کرد که صرفا رشد اعداد اسمی مهم نیست و عمق بازار نشان میدهد که در نهایت شاهد حرکت به سمت سرمایه گذاری غیر مستقیم هستیم یا همچنان این موارد وعدههای تبلیغاتی سازمان یافته است.

همچنین باید توجه داشت که گسترش سرمایهگذاری غیرمستقیم را میتوان یکی از نشانههای افزایش عمق و بلوغ بازار سرمایه دانست. هرچه سهم بیشتری از پساندازها از مسیر صندوقها و نهادهای مالی حرفهای وارد بازار شود، ظرفیت بازار برای جذب منابع، توسعه ابزارهای مالی و ایفای نقش در تأمین مالی اقتصاد نیز افزایش پیدا میکند.

با این حال، تجربه ایران نشان میدهد که افزایش ارزش ریالی دارایی صندوقها لزوماً به معنای افزایش واقعی عمق سرمایهگذاری غیرمستقیم نیست. اگرچه دارایی تحت مدیریت صندوقها به بیش از ۳۱۵۰ همت رسیده، اما ثابت ماندن نسبت دارایی صندوقهای درآمد ثابت به نقدینگی کشور نشان میدهد که بخش مهمی از این رشد، اسمی و متأثر از بزرگتر شدن متغیرهای پولی اقتصاد بوده است.

بنابراین، مسیر توسعه این صنعت بیش از آنکه به بزرگتر شدن اعداد وابسته باشد، به افزایش واقعی ضریب نفوذ سرمایهگذاری غیرمستقیم در میان مردم نیاز دارد. تا زمانی که فرهنگ سرمایهگذاری غیرمستقیم بهطور گسترده در اقتصاد ایران نهادینه نشود، رشد ارزش اسمی صندوقها را نمیتوان بهتنهایی نشانهای از عمیقتر شدن بازار سرمایه دانست. آینده روشنتر بازار سرمایه زمانی قابل تصور است که رشد دارایی صندوقها، نه فقط در ارقام ریالی، بلکه در سهم واقعی آنها از پساندازها و منابع مالی اقتصاد نیز قابل مشاهده باشد.