به گزارش اکوایران، اگر بپذیریم که اقتصاد ایران در سالهای گذشته بهواسطه وابستگی تاریخی به نفت و ناکارآمدی در اصلاحات ساختاری به بنبستهایی رسیده، تردیدی نیست که باید به ظرفیتهایی نگریست که تاکنون در سایه ماندهاند و در عین حال هنوز توانایی احیای تولید ملی، اشتغال پایدار و پیوند با اقتصاد جهانی را دارند. یکی از روشنترین و در عین حال مظلومترین این ظرفیتها، بیتردید بخش معدن است؛ حوزهای که نهتنها از منابع طبیعی گسترده بهره میبرد، بلکه بهصورت بالقوه پیوندی تنگاتنگ با رشد فناوری، صادرات با ارزش افزوده، و توسعه منطقهای دارد.

در سالهای اخیر، در میان افزایش فشارهای اقتصادی ناشی از تحریم، کاهش درآمدهای ارزی و کندی رشد صنعتی، معدن ایران بیش از هر زمان دیگری به چشم آمده است. اما پرسشی اساسی مطرح است: چرا باوجود موقعیت زمینشناسی بینظیر، بازار داخلی بزرگ، نیروی انسانی تحصیلکرده و زیرساخت نسبی در صنعت معدن، هنوز نتوانستهایم از این حوزه بهعنوان یک موتور رشد پایدار بهرهبرداری کنیم؟ پاسخ به این پرسش در دل یک مطالعه آیندهپژوهانه استخراج شده است که با ترکیب روشهای تحلیلی و نظر خبرگان معدنی، تصویری دقیق از آینده این بخش، نقاط قوت، تهدیدها، و مسیرهای تحول پیش رو ارائه میدهد.

در این مطالعه که توسط گروه اقتصاد جهاددانشگاهی واحد دانشگاه تربیت مدرس و با همکاری پژوهشکده فرآوری مواد معدنی این واحد انجام پذیرفته است، ابتدا با تشکیل گروههای تخصصی و برگزاری نشستهای متعدد با خبرگان و فعالان صنعت معدن، فهرستی از ۸ پیشران اصلی مؤثر بر آینده فعالیتهای معدنی در ایران شناسایی شد. این پیشرانها از سیاستگذاری و قوانین تا فناوری و تحریمها را شامل میشدند. سپس، از طریق توزیع پرسشنامه و استفاده از تکنیک تحلیل تأثیرات متقاطع، میزان تأثیرگذاری و تأثیرپذیری این عوامل از یکدیگر ارزیابی شد. روش تحلیل متقاطع، یکی از روشهای رایج در آیندهپژوهی است که با تشکیل ماتریسی دوبعدی از پیشرانها و امتیازدهی به روابط بین آنها، امکان شناسایی پیشرانهای کلیدی، تابع و دوسویه را فراهم میکند.

تحلیل این ماتریس نشان داد که برخی پیشرانها، مانند «سیاستگذاری، قوانین و نبود نقشه راه توسعه» دارای بیشترین اثرگذاری بر سایر متغیرها هستند، در حالی که عواملی چون «بهرهوری پایین و مدیریت ناکارآمد» بیشترین میزان اثرپذیری را دارند. از دل این تحلیل، دو محور کلیدی برای طراحی سناریوهای آینده فعالیت معدنی ایران استخراج شد: نخست، محور سیاستگذاری بهعنوان عاملی بنیادین در اصلاح یا تخریب سایر متغیرها؛ و دوم، محور ارزشافزوده که نمایانگر آن چیزی است که در عمل از معدنکاری برای اقتصاد ملی حاصل میشود.

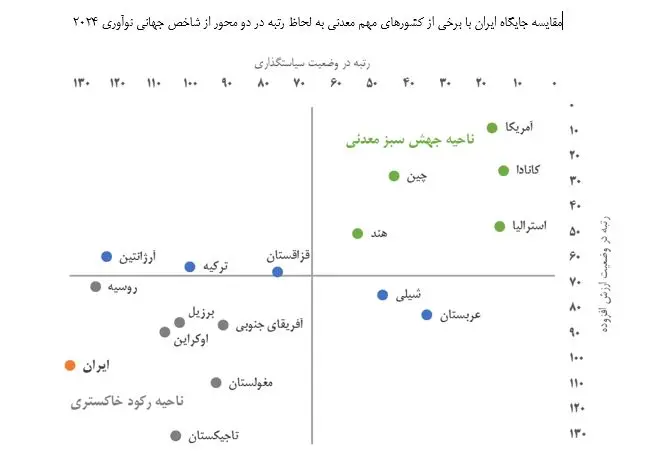

برای تحلیل جایگاه ایران در این دو محور، دادههای معتبر بینالمللی مورد استفاده قرار گرفت. بهطور خاص، از گزارش شاخص جهانی نوآوری ۲۰۲۴ [1]که ۱۳۳ کشور را در ۷۸ شاخص ارزیابی میکند، شاخصهای مرتبط با کیفیت نهادی و تولید کالاهای خلاقانه بهعنوان نمایندههای «سیاستگذاری» و «ارزشافزوده» انتخاب شدند. دادهها نشان داد که ایران در شاخص کیفیت نهادها در جایگاه ۱۳۳ قرار دارد که بدترین رتبه در جهان است. در شاخص ارزشافزوده نیز، رتبه ایران ۱۰۲ بود؛ یعنی در میان یکسوم پایینی کشورها از نظر خروجی خلاقانه.

این واقعیت نگرانکننده، زمانی برجستهتر میشود که بدانیم ایران در سایر حوزههای نوآوری، عملکرد بهمراتب بهتری دارد. مثلاً ایران در رتبهبندی «پیچیدگی بازار» در رتبه ۱۷ جهانی قرار گرفته، که نشان از توانایی بازار سرمایه، تنوع اقتصادی نسبی و ظرفیت تجاری کشور دارد. همچنین ایران در حوزه سرمایه انسانی و تحقیقاتی، با رتبه ۶۴ و بهویژه رتبه ۸ در تعداد فارغالتحصیلان علوم و مهندسی، از بسیاری از کشورهای معدنی دیگر مانند ترکیه، قزاقستان یا حتی روسیه جلوتر است. همچنین جایگاه ایران در تولید دانش، با رتبههایی چون ۱۴ در ثبت اختراعات داخلی و ۲۸ در تعداد مقالات علمی، حکایت از یک ظرفیت بالفعل جدی در زیربخش دانشبنیان دارد.

اما همه این ظرفیتها، بدون وجود ساختاری هدفمند، بدون سیاستگذاری هماهنگ، و بدون نقشه راه توسعهای، در معرض هدررفت هستند. نتیجه آن است که امروز ایران، برخلاف ظرفیتهای درونی، در وضعیت «مخاطره ساختاری» قرار گرفته است؛ مفهومی که در آیندهپژوهی به کشورهایی اطلاق میشود که هم از نظر ساختار نهادی و هم از نظر خروجیهای توسعه، عملکردی ضعیف دارند و احتمال سقوط بیشتر آنها در زنجیره ارزش جهانی بسیار بالاست.

در ادامه این تحلیل، با استفاده از ابزار سناریونویسی، چهار آینده ممکن برای صنعت معدن ایران ترسیم شد. در یک سو، آیندهای بهنام «جهش سبز معدنی» قرار دارد که در آن، سیاستگذاری شفاف، وجود نهاد هماهنگکننده، و تمرکز بر فرآوری و صادرات کالاهای پیشرفته معدنی باعث میشود معدن به موتور محرک اقتصاد تبدیل شود. در مقابل آن، سناریوی «رکود خاکستری» است که همان مسیر تکراری خامفروشی، مدیریت رانتی و سیاستگذاری بیثبات را دنبال میکند و در نهایت، ایران را به صادرکنندهای بیاثر در زنجیره جهانی معدن بدل میسازد.

مطابق با شاخصهای جهانی و تحلیل دادههای داخلی، ایران امروز در آستانه سناریوی دوم، یعنی «رکود خاکستری» قرار دارد. اما هنوز فرصت وجود دارد تا از این مسیر منحرف شود و به سمت تحقق سناریوی مطلوب یعنی «جهش سبز معدنی» گام بردارد. برای این منظور، نیاز به طراحی یک نقشه راه عملیاتی، میانمدت و آیندهنگر است که با توجه به ظرفیتهای موجود کشور و بر مبنای اصلاح سیاستی شکل گرفته باشد.

مقایسه جایگاه ایران با برخی از کشورهای مهم معدنی به لحاظ رتبه در دو محور از شاخص جهانی نوآوری 2024

نقشه راه تحول معدن ایران: از بحران حکمرانی تا خلق ارزش در زنجیره جهانی

برای خروج از وضعیت مخاطره ساختاری در بخش معدن ایران، بیش از هر چیز، به طراحی یک نقشه راه نیاز داریم که نهفقط اصلاحات را در سطح ظاهری دنبال کند، بلکه از بنیان، ساختارهای تصمیمگیری، انگیزههای اقتصادی، نحوه تخصیص منابع، و ارتباط میان دولت، صنعت و دانشگاه را بازسازی کند. این نقشه راه باید مبتنی بر داده، آگاه از شرایط واقعی و مسلح به تجربیات جهانی موفق در حوزه معدنکاری نوآورانه باشد. افزون بر این، از آنجا که ایران در برخی حوزهها مانند نیروی انسانی، زیرساخت علمی و مقیاس بازار داخلی عملکرد نسبتاً مناسبی دارد، میتوان با طراحی صحیح مسیر حرکت، در بازهای پنج تا شش ساله، مسیر نزولی فعلی را به رشدی جهشوار تبدیل کرد.

اولین و مهمترین بخش از این نقشه راه، اصلاح حکمرانی معدنی است. امروز، بخش معدن ایران با چالشی دوگانه مواجه است: از یکسو، سیاستگذاری در این حوزه تابعی از تعارض منافع نهادی، ناپایداری تصمیمها، و ضعف هماهنگی میان وزارت صمت، سازمان زمینشناسی، محیط زیست، و دیگر نهادهای دولتی است؛ از سوی دیگر، بخش خصوصی و بدنه فعال معدنی، یا امکان ایفای نقش جدی در تصمیمسازی را ندارند یا تحت فشارهای اداری، مالیاتی و قانونی، از رقابت و نوآوری بازمیمانند. همین مسئله باعث شده شاخص نهادها در ایران، در گزارش شاخص جهانی نوآوری 2024، در پایینترین رتبه جهانی یعنی ۱۳۳ قرار بگیرد. این زنگ خطر جدی برای کشوری است که میخواهد معدن را جایگزین نفت کند.

پاسخ به این بحران، نه در ارائه یک بسته حمایتی مقطعی، بلکه در تشکیل یک نهاد فراوزارتی، مستقل و پاسخگو نهفته است؛ نهادی مانند «شورای عالی معدن» با اختیارات حقیقی برای هماهنگسازی سیاستهای مالی، زیستمحیطی، بهرهبرداری، صادرات، و آموزش. وجود چنین نهادی میتواند نقشه راه ملی معدن با افق دهساله را طراحی و اجرای آن را پیگیری کند. این نقشه باید شاخصمحور باشد، اهداف کمی برای کاهش خامفروشی، رشد فرآوری، اشتغال دانشبنیان و افزایش صادرات غیرنفتی تعریف کند و بهطور منظم در رسانههای عمومی منتشر شود.

در کنار اصلاح ساختار حکمرانی، توجه به سرمایه انسانی و پژوهش، دومین ستون نقشه راه تحول است. ایران در شاخص فارغالتحصیلان علوم و مهندسی، جایگاه هشتم جهان را دارد؛ این یعنی منابع انسانی لازم برای توسعه نوآوری در اختیار کشور است، اما به دلیل نبود ارتباط واقعی بین دانشگاه و صنعت، این نیروها یا وارد بازار کار غیرمرتبط میشوند، یا به کشورهای دیگر مهاجرت میکنند. برای حل این مسأله، باید نظام آموزش دانشگاهی در رشتههایی مانند مهندسی معدن، زمینشناسی، شیمی کاربردی و متالورژی به شکل برنامهریزیشده بازنگری شود و برنامههای میانرشتهای چون «معدن دیجیتال»، «فناوری ژئوانفورماتیک» یا «اقتصاد آینده منابع طبیعی» تعریف گردد. افزون بر آن، هر پروژه معدنی بزرگ باید ملزم به اختصاص بخشی از بودجه خود به همکاری پژوهشی با دانشگاهها شود؛ نه در قالب نمادین، بلکه در قالب پژوهشهای مسئلهمحور و تجاریسازیشونده.

در گام سوم این نقشه راه، باید از پتانسیل بزرگ بازار داخلی ایران برای ارتقای بهرهوری اقتصادی بخش معدن استفاده کرد. همانطور که گزارش شاخص جهانی نوآوری نشان میدهد، ایران در رتبه ۱۷ جهانی در شاخص پیچیدگی بازار قرار دارد و بازار سرمایهاش در جایگاه نخست نسبت به تولید ناخالص داخلی است. این ظرفیت بیبدیل، تاکنون بهدرستی در خدمت نوآوری و سرمایهگذاری در زنجیره معدن قرار نگرفته است. راهکارهای اصلی در این بخش، ایجاد بورس فرآوردههای معدنی، تأسیس صندوق نوآوری معدن در بازار سرمایه، انتشار اوراق مالی جدید برای توسعه استخراج هوشمند، و همچنین فعالسازی نهادهای فینتک برای ارائه خدمات مالی مبتنی بر فناوری به شرکتهای معدنی کوچک و متوسط است. سیاستگذار باید بداند که توسعه این اکوسیستم مالی، به اندازه خود استخراج و فرآوری اهمیت دارد.

در گام چهارم، تمرکز باید بر خلق ارزش واقعی از دل ذخایر معدنی باشد. در حال حاضر، بخش قابل توجهی از صادرات معدنی ایران، در قالب محصولات خام یا نیمهخام انجام میشود. چنین صادراتی، نهتنها ارزش افزوده کمی برای اقتصاد دارد، بلکه اشتغال، نوآوری و قدرت چانهزنی در بازار جهانی را نیز از کشور سلب میکند. برای تغییر این وضعیت، باید ساختار سرمایهگذاری به نفع توسعه صنایع پاییندستی معدنی تغییر کند. همچنین ایجاد شهرکهای تخصصی فرآوری، خوشههای نوآوری معدنی، و مراکز طراحی صنعتی برای تولید تجهیزات و ماشینآلات استخراج با فناوری بومی، در دستور کار قرار گیرد. همانطور که گزارش شاخص جهانی نوآوری نشان میدهد، ایران در رتبه ۳ جهانی در سهم نرمافزار از تولید ناخالص داخلی قرار دارد؛ این یعنی زیرساخت دیجیتال برای هوشمندسازی معادن فراهم است و تنها اراده برای بهرهگیری از آن وجود ندارد.

اما این تحولات، زمانی به ثمر میرسد که با سیاستهای برندینگ، صادرات هدفمند و حضور مؤثر در زنجیره جهانی همراه باشد؛ این همان گام پنجم نقشه راه است. معدن امروز، صرفاً استخراج و صادرات نیست؛ بلکه خلق یک برند ملی، توسعه زیرساختهای هویتی برای محصولات فرآوریشده، و طراحی الگوهای صادراتی خلاقانه، بخش جدانشدنی از موفقیت است. ایران در شاخص ثبت برند، رتبه اول جهانی را دارد، اما این ظرفیت تاکنون برای معرفی چهرهای حرفهای، فناورانه و صادراتمحور از صنعت معدن کشور استفاده نشده است. باید برندی مانند «MadeinIran+» طراحی شود که محصولات فراوریشده، تجهیزات استخراج بومی، و حتی خدمات فنی و مهندسی ایرانی را با این نشان به بازار منطقه و جهان عرضه کند.

این پنج محور در کنار یکدیگر، میتوانند مسیر ایران را از جایگاهی که امروز در آن ایستاده – جایگاهی در پایینترین ردههای حکمرانی و ارزشافزوده – به جایگاهی در میان کشورهای رهبر در نوآوری و اقتصاد معدن، تغییر دهند. اما این مسیر، نیازمند تعهد ملی، برنامهریزی مداوم، شفافیت، و صبر است. در بخش پایانی مقاله، به تحلیل موانع اجرایی، الزامات سیاسی و نهادی، و چشمانداز واقعبینانه آینده معدن ایران خواهیم پرداخت.

ریسکهای شکست، الزامهای اصلاح و تصویری از فردای معدن ایران

اگرچه نقشه راه تحولآفرین برای بخش معدن ایران بر پایه دادههای جهانی، ظرفیتهای داخلی، و تحلیل آیندهپژوهانه طراحی شده است، اما اجرای آن در دنیای واقعی، بدون توجه به موانع ساختاری، با ریسکهایی جدی مواجه خواهد بود. واقعیت این است که بخش معدن ایران، در ساختار موجود اقتصاد ملی، هم با کمتوجهی تاریخی در اولویتبندی سیاستی روبهرو بوده، هم در معرض نوسانات اقتصاد کلان، تحریمها، و بیثباتی نهادی قرار داشته، و هم از نبود زیرساخت فرهنگی لازم برای پذیرش تغییر و نوآوری رنج برده است.

یکی از نخستین ریسکها، مقاومت نهادی در برابر تغییر است. نهادهای سنتی، چه در بخش دولتی و چه در بخشی از بدنه خصولتی صنعت معدن، غالباً نسبت به اصلاحات بنیادین ـ بهویژه اصلاحات شفافساز، دیجیتالی و مشارکتگرا ـ مقاومت میکنند. این مقاومت، نهتنها بهدلیل از دست دادن بخشی از منافع، بلکه ناشی از فرهنگ اداری و مدیریتی دهههای گذشته است که شفافیت را تهدید و نوآوری را ریسک میدانست. به همین دلیل، ایجاد نهاد هماهنگکنندهای با اقتدار واقعی، مأموریت روشن، و ابزارهای نظارتی مؤثر، ضرورت دارد. این نهاد باید مستقل از ذینفعان اصلی، و زیر نظر نهادهای بالادستی و منتخب قرار گیرد تا بتواند سیاستگذاری را از ملاحظات کوتاهمدت سیاسی و بخشی جدا سازد.

ریسک دوم، فقدان اعتماد سرمایهگذار است. سرمایهگذاران داخلی و خارجی در حوزه معدن ایران، نهتنها از چشمانداز اقتصادی کشور نگراناند، بلکه از تغییرات ناگهانی در سیاستهای ارزی، مالیاتی، تعرفهای، و حتی زیستمحیطی آسیب دیدهاند. این بیثباتی، منجر به تعلیق یا خروج سرمایههای بزرگ، و تقلیل بخش معدن به پروژههای کوچک، غیرتخصصی و کوتاهمدت شده است. جبران این وضعیت، نیازمند تصویب «قانون ثبات مقررات سرمایهگذاری معدنی» است که برای حداقل یک دهه، چارچوب حقوقی و مالی مشخصی برای فعالان این بخش ایجاد کند. تجربه کشورهایی مانند شیلی، قزاقستان و حتی عربستان نشان میدهد که همین اصل ثبات در سیاستگذاری، شرط لازم برای جذب سرمایه در صنعت معدن است.

در کنار این ریسکها، باید به کمبود منابع مالی دولتی و ارزی نیز توجه داشت. دولت ایران، در شرایط کنونی، عملاً توان مالی گسترده برای سرمایهگذاری مستقیم در زیرساختهای معدنی، فرآوری یا توسعه فناوریهای استخراج را ندارد. بنابراین، بار اصلی سرمایهگذاری باید بر دوش بخش خصوصی و نهادهای مالی غیردولتی باشد. اما این کار نیز بدون ایجاد ابزارهای مالی نوین، حمایت قانونی، و تضمین بازگشت سرمایه، میسر نخواهد بود. بورس، صندوقهای سرمایهگذاری نوآوری، اوراق مشارکت تخصصی، و پروژههای مشترک عمومی-خصوصی، ابزارهایی هستند که باید با سرعت طراحی و اجرایی شوند.

مسئله مهم دیگر، شکاف عمیق میان دانشگاه و صنعت است. در حالی که ایران در میان ۳۰ کشور اول دنیا از نظر تعداد مقالات علمی و ثبت اختراعات معدنی قرار دارد، فاصله این دستاوردها با نیازهای صنعت، بسیار زیاد است. بسیاری از پژوهشهای دانشگاهی یا در فضای انتزاعی صورت میگیرند، یا به دلیل عدم نیاز بازار، هرگز به مرحله تجاریسازی نمیرسند. این شکاف، علاوه بر اتلاف منابع، منجر به سرخوردگی پژوهشگران و بیاعتمادی صنعت به بدنه دانشگاهی شده است. برای حل این چالش، باید سازوکاری قانونی تعریف شود که پروژههای بزرگ معدنی ملزم به همکاری با دانشگاهها باشند و بالعکس، پژوهشها نیز بر اساس نیاز واقعی میدان طراحی شوند. شتابدهندهها، مراکز نوآوری دانشگاهی، و نظام ارزیابی دوسویه (دانشگاه-صنعت)، میتوانند به تدریج این فاصله را پر کنند.

نکته قابل تأمل دیگر، فرهنگ صنعتی حاکم در برخی لایههای تصمیمگیری است. برای دههها، نگاه غالب به معدن، نگاهی کوتاهمدت، صادراتمحور و مبتنی بر خامفروشی بوده است. این نگاه، هنوز در بخشی از بدنه تصمیمگیر، رسانهها و حتی دانشگاهها وجود دارد. برای عبور از این فرهنگ، باید ارزشافزوده فناورانه، برند ملی، صادرات دانشبنیان، و حتی صادرات خدمات معدنی بهعنوان اهداف اقتصادی در سطح کلان در دستور کار قرار گیرد. کارآفرینی معدنی، مهندسی طراحی بومی، و برندسازی بینالمللی، کلیدواژههایی هستند که باید به زبان روزمره سیاستگذاران و رسانهها تبدیل شوند.

با این حال، اگر این مسیر با دقت، تعهد و حمایت بلندمدت پی گرفته شود، چشمانداز واقعبینانهای برای آینده معدن ایران قابل ترسیم است. در این چشمانداز، ایران میتواند با اتکا بر منابع انسانی، زیرساخت علمی، بازار بزرگ داخلی، و جایگاه ژئوپلیتیکی خود، تا سال ۱۴۱۰ به یکی از پنج قدرت نوظهور معدنی در منطقه غرب آسیا و آسیای میانه تبدیل شود. این هدف، به معنای کاهش خامفروشی به زیر ۳۰ درصد، صادرات حداقل ۱۰ میلیارد دلاری فرآوردههای معدنی، ایجاد ۵۰۰ هزار شغل پایدار، و ارتقای رتبه ایران به زیر ۶۰ در شاخص کیفیت نهادی است.

همچنین، با اجرای کامل نقشه راه، ایران میتواند از یک صادرکننده مواد خام، به صادرکننده فناوری استخراج، خدمات مهندسی معدن، تجهیزات هوشمند، و حتی الگویی در حوزه حکمرانی دادهمحور در صنعت معدن بدل شود. فرصتهایی همچون بازار افغانستان، آسیای مرکزی، عراق، کشورهای آفریقایی و برخی کشورهای آمریکای جنوبی، میتوانند هدف صادراتی ایران در زمینههای غیرفیزیکی معدن باشند.

سخن آخر آنکه تحول در صنعت معدن ایران، اگرچه دشوار، اما ممکن است. تنها به شرطی که آن را نه بهمثابه بخشی رانتی و مصرفکننده منابع، بلکه بهعنوان یک رکن توسعه ملی در اقتصاد پسانفتی تعریف کنیم. راه طولانی است، اما چراغ راه، روشن است.

نویسندگان:

بشیر پرویزی – آینده پژوه و عضو گروه پژوهشی اقتصاد جهاددانشگاهی واحد تربیت مدرس

عبدالله سمیعی– عضو هیأت علمی پژوهشکده فرآوری مواد معدنی جهاددانشگاهی واحد تربیت مدرس

صالح گل تبار – دکتری اقتصاد و عضو گروه پژوهشی اقتصاد جهاددانشگاهی واحد تربیت مدرس