صنعت لاستیکسازی یکی از صنایع مهم بازار سرمایه ایران است که ارتباط مستقیمی با حملونقل و خودروسازی دارد. تقاضای نسبتاً پایدار، ماهیت داراییمحور شرکتها و وابستگی به مواد اولیه وارداتی از ویژگیهای اصلی این صنعت محسوب میشود. از همین رو، نمادهای فعال این گروه همواره در کانون توجه سرمایهگذاران قرار داشتهاند؛ بهویژه در دورههایی که بازار خودرو و قطعات یدکی با رشد تقاضا همراه بوده است.

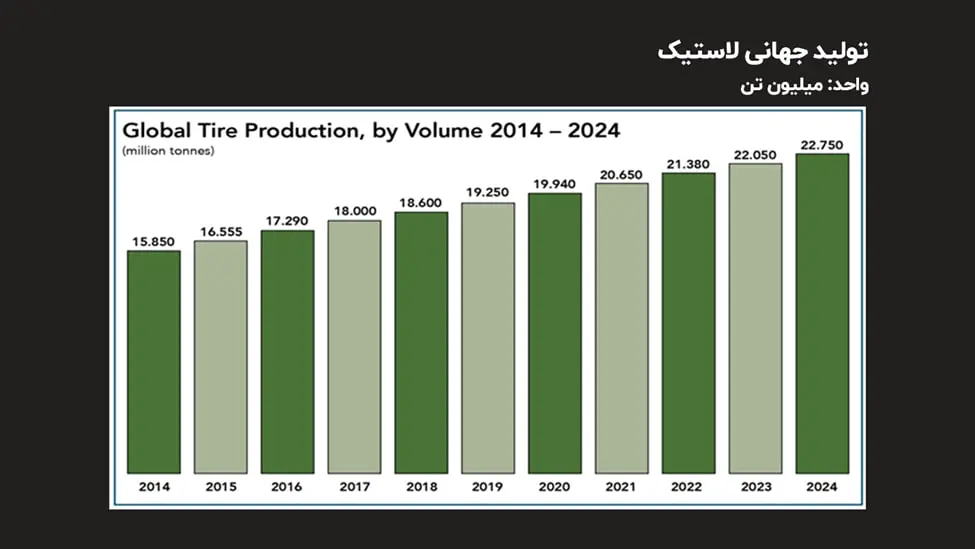

تصویر جهانی؛ بازاری ۲ میلیارد حلقهای

برای درک مقیاس جهانی این صنعت، آمارها نشان میدهد در سال 2024 بیش از ۲ میلیارد حلقه تایر یا حدود ۲۲ میلیون تن لاستیک در جهان تولید شده است. همچنین پیشبینیها حاکی از آن است که تا سال ۲۰۲۸ تولید جهانی تایر به حدود ۲.۲ تا ۲.۴ میلیارد حلقه برسد. این ارقام نشان میدهد بازار جهانی تایر همچنان روندی نسبتاً پایدار و رو به رشد دارد.

چین؛ قطب تولید و مصرف تایر

در سطح جهانی، چین بزرگترین تولیدکننده و مصرفکننده تایر محسوب میشود و بخش عمده ظرفیت تولید دنیا را در اختیار دارد. بهطور کلی منطقه آسیا–اقیانوسیه بیش از ۵۰ درصد تولید تایر جهان را به خود اختصاص داده که نشاندهنده تمرکز این صنعت در همین منطقه است.

صنعت لاستیک ایران؛ حمایت تعرفهای و فشار ارزی

با این تصویر جهانی، میتوان وضعیت صنعت لاستیک در ایران را نیز بهتر تحلیل کرد. در داخل کشور، محدودیتهای وارداتی، نوسانات نرخ ارز و سیاستهای قیمتگذاری باعث شده نقش تولیدکنندگان داخلی در تأمین بازار پررنگتر شود. با این حال، وابستگی به مواد اولیه وارداتی و رقابت با تایرهای وارداتی همچنان از چالشهای جدی صنعت محسوب میشود.

ارزش بازار ۴۱ همتی صنعت لاستیک

از منظر بازار سرمایه، صنعت لاستیک در بورس ایران شامل ۶ شرکت فعال است که مجموع ارزش بازار آنها حدود ۴۱ همت برآورد میشود. در این میان، پکرمان با ارزش بازار حدود ۱۴.۶ همت بزرگترین شرکت گروه است و پس از آن پکویر با حدود ۱۰.۲ همت قرار دارد. سایر شرکتها نیز عمدتاً در بازه ۳ تا ۶ همت ارزشگذاری شدهاند.

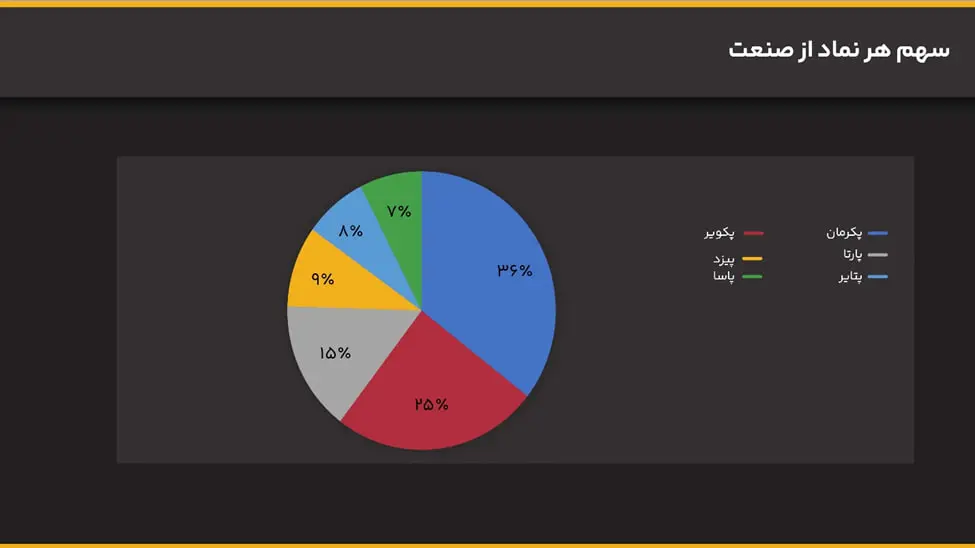

تمرکز ارزش بازار در دو نماد اصلی

تمرکز ارزش بازار در این گروه نیز قابل توجه است؛ بهطوری که پکرمان حدود ۳۶ درصد از ارزش بازار صنعت را در اختیار دارد و پکویر با سهم ۲۵ درصدی در رتبه بعدی قرار میگیرد. این ساختار نشان میدهد عملکرد این دو شرکت نقش تعیینکنندهای در روند کلی گروه دارد.

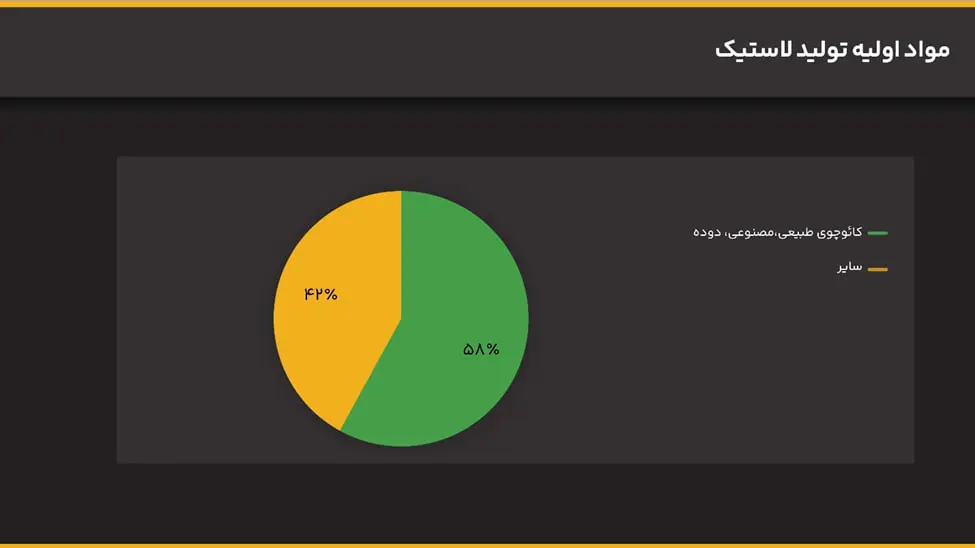

وابستگی ارزی؛ ریسک اصلی هزینهها

مواد اولیه صنعت لاستیک شامل کائوچوی طبیعی و مصنوعی به همراه دوده صنعتی است که در مجموع حدود ۵۸ درصد از نهادههای تولید تایر را تشکیل میدهند. بخش عمده کائوچوی طبیعی وارداتی است و تنها سهم محدودی از کائوچوی مصنوعی از داخل تأمین میشود. دوده صنعتی نیز از شرکتهایی مانند شدوص، شصدف و سایر تولیدکنندگان داخلی تهیه میشود. در نتیجه، نوسانات نرخ ارز اثر مستقیمی بر بهای تمامشده و حاشیه سود شرکتهای این صنعت دارد.

افت P/E؛ کاهش خوشبینی بازار

بررسی نسبت قیمت به سود یا P/E صنعت لاستیک و پلاستیک نشان میدهد این نسبت در ابتدای سال 1402 حتی به بالای ۳۰ واحد رسیده بود؛ موضوعی که بیانگر نگاه خوشبینانه بازار در آن مقطع است. اما با گذشت زمان، این نسبت وارد روند نزولی شده که میتواند ناشی از قیمتگذاری دستوری، افزایش هزینه مواد اولیه و نوسانات ارزی باشد. در حال حاضر P/E این گروه حدود ۶.۸ واحد است که کمی پایینتر از میانگین بازار بوده و نشان میدهد سرمایهگذاران نسبت به آینده سودآوری صنعت محتاطتر شدهاند.

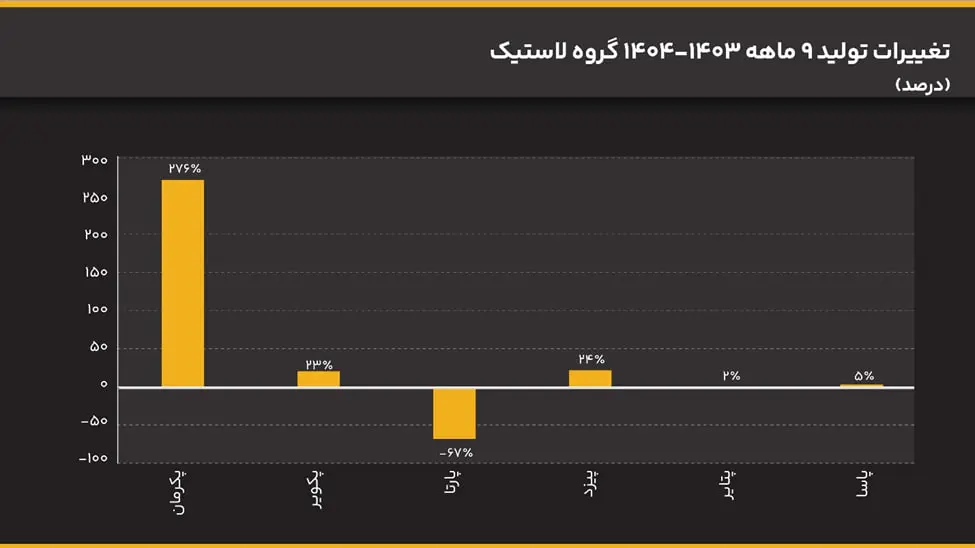

جهش تولید در ۹ ماهه ۱۴۰۴

در بخش تولید، مقایسه ۹ ماهه ابتدایی سال ۱۴۰۴ با مدت مشابه سال قبل نشان میدهد پکرمان با رشد بیش از ۲۷۰ درصدی بهترین عملکرد را ثبت کرده است. پس از آن پیزد و پکویر با رشد حدود ۲۴ درصد قرار دارند. در مقابل، بیشترین افت تولید مربوط به پارتا با کاهش ۷۶ درصدی بوده است. در مجموع، تولید گروه در این دوره حدود ۳ برابر سال گذشته شده است.

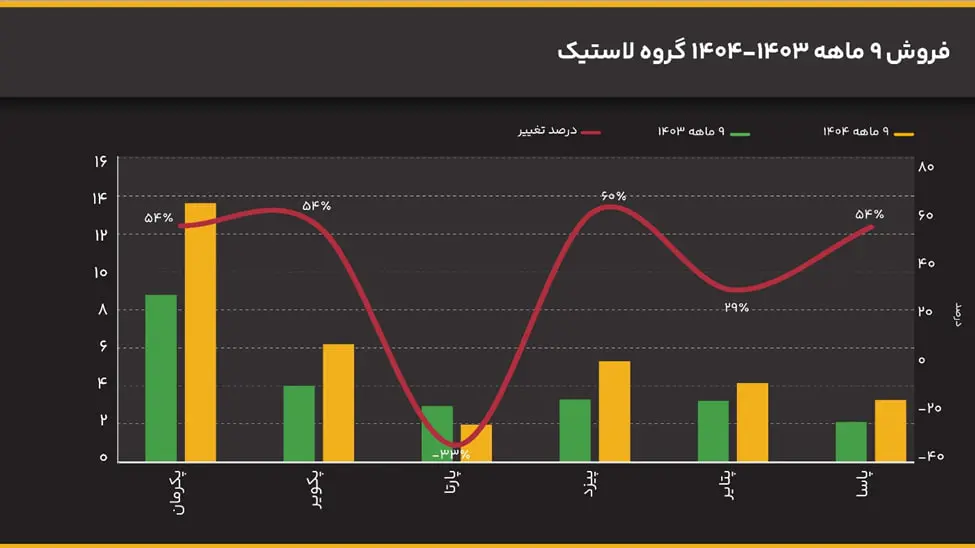

رشد ۴۱ درصدی فروش گروه

در بخش فروش نیز تقریباً همه شرکتها رشد داشتهاند؛ بهجز پارتا که افت ۳۳ درصدی ثبت کرده است. سایر شرکتها رشد فروش در بازه ۳۰ تا ۶۰ درصد داشتهاند و بهترین عملکرد متعلق به پیزد بوده است. مجموع فروش گروه در این ۹ ماه حدود ۴۱ درصد افزایش یافته و درآمد نزدیک به ۳۵ همت ثبت شده است.

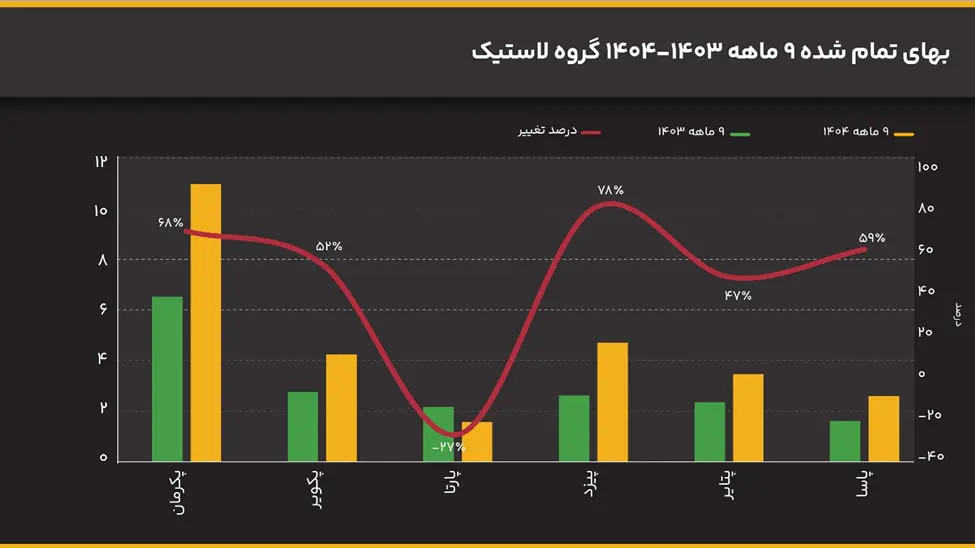

افزایش ۵۲ درصدی هزینهها

با این حال، بررسی هزینهها نشان میدهد بهای تمامشده نیز افزایش قابل توجهی داشته و در برخی شرکتها رشد هزینهها حتی از رشد فروش جلو زده است. در مجموع، هزینههای گروه در این دوره حدود ۵۲ درصد افزایش یافته که میتواند فشار بر حاشیه سود را افزایش دهد.

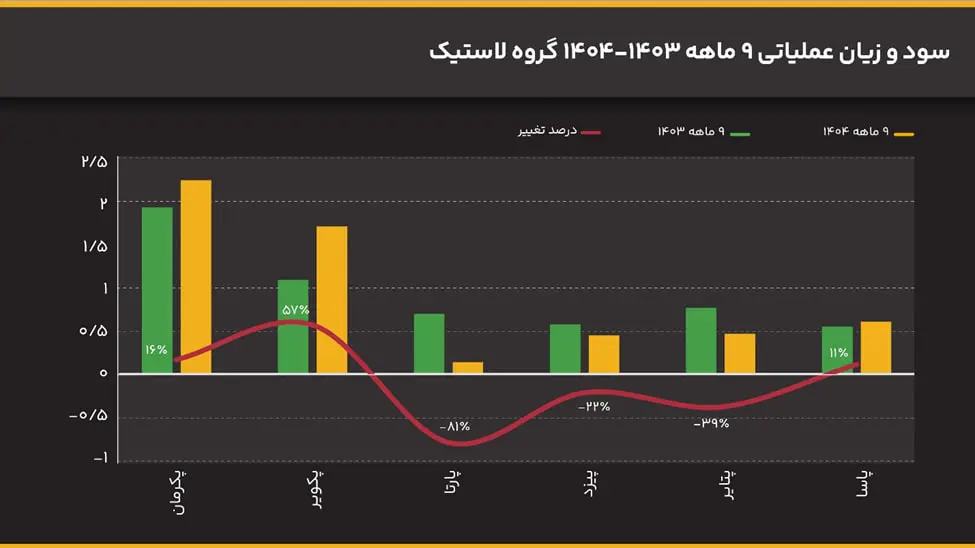

سودآوری نابرابر در میان شرکتها

نتیجه این روند در سودآوری شرکتها متفاوت بوده است. سه شرکت رشد سود و سه شرکت افت سود داشتهاند. بیشترین افت مربوط به پارتا بوده که سود آن از ۷۰۰ میلیارد تومان به ۱۰۰ میلیارد تومان کاهش یافته است. در مقابل، پکویر بیشترین رشد سود را ثبت کرده و سود عملیاتی آن از ۱.۱ همت به ۱.۷ همت رسیده است. مجموع سود عملیاتی گروه در ۹ ماهه حدود ۵.۷ همت بوده که تقریباً نزدیک به سال گذشته است و نشان میدهد رشد فروش بهطور کامل به سود تبدیل نشده است.

جمعبندی؛ صنعت پایدار با سودآوری حساس به هزینه

در جمعبندی میتوان گفت صنعت لاستیک با ریسکهایی مانند قیمتگذاری دستوری، وابستگی ارزی و رشد هزینههای تولید مواجه است. در مقابل، تقاضای پایدار بازار یدکی، رشد ناوگان خودرو و احتمال اصلاح سیاستهای قیمتی از مهمترین فرصتهای این صنعت به شمار میروند. در نهایت، سودآوری شرکتهای این گروه بیش از هر چیز به مدیریت هزینهها، مزیت مقیاس و ترکیب فروش آنها وابسته خواهد بود.