به گزارش اکوایران، مالیات بر ثروت بهعنوان یکی از ابزارهای مالیاتی مهم، با هدف ایجاد عدالت اقتصادی و تأمین بخشی از درآمدهای دولت طراحی شده است. این مالیات شامل بخشهای متنوعی از داراییها مانند نقلوانتقال املاک، سهام، ارث و برخی درآمدهای اتفاقی میشود. اجرای موفق این پایه مالیاتی میتواند به کاهش شکاف طبقاتی و افزایش شفافیت اقتصادی کمک کند.

با این حال، بررسی عملکرد دولت در تحقق این نوع مالیات نشان میدهد که اجرای برخی از بخشهای آن با چالشهایی همراه بوده است. در حالی که بخشهایی مانند مالیاتهای اتفاقی عملکرد موفقی داشتهاند، بخشهایی مانند مالیات بر خانههای خالی همچنان نیازمند اصلاحات اساسی هستند. این آمارها نشاندهنده اهمیت بازنگری در سازوکارهای اجرایی و تقویت نظارت بر روند مالیاتستانی است تا این ابزار مهم اقتصادی بتواند نقشی مؤثرتر در نظام مالی کشور ایفا کند.

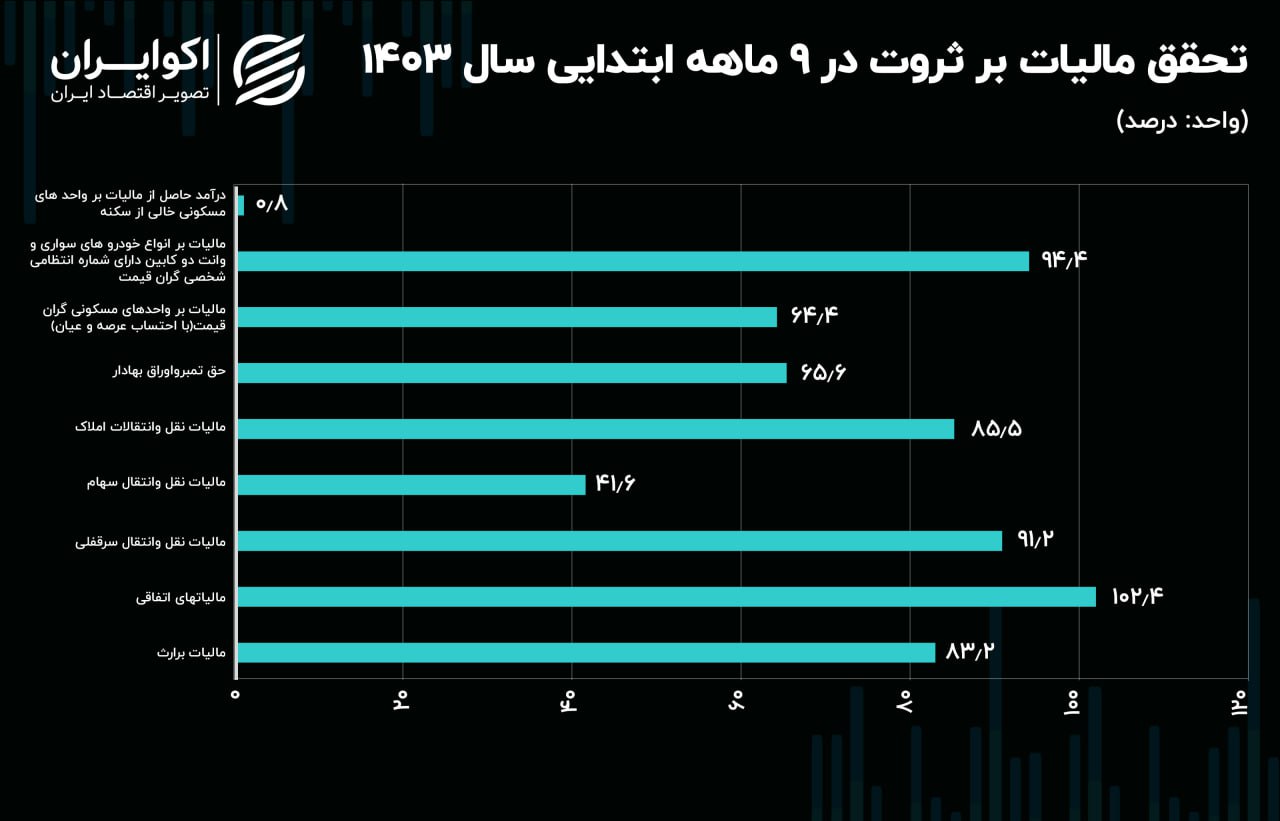

تحقق مالیات بر خانههای خالی به یک درصد هم نرسید

سازمان امور مالیاتی در تازهترین آمارهای خود وضعیت تحقق انواع مالیاتها را تا انتهای آذرماه ۱۴۰۳ منتشر کرده است. بر اساس آمارهای این مرکز، تحقق مالیات بر ثروت در ۹ ماهه ابتدایی امسال معادل ۶۶.۴ درصد بوده است. به عبارتی دولت در ۹ ماهه ابتدایی امسال حدود ۳۳.۶ درصد از برآورد خود در قانون بودجه از مالیاتستانی بر ثروت را عملی نکرده است. طبق قانون بودجه در ۹ ماهه ابتدایی امسال باید حدود ۳۰ همت مالیات بر ثروت دریافت میشد که دولت توانسته ۲۰ همت دریافت کند.

از میان اجزای مالیات بر ثروت، مالیات بر نقل و انتقال سهام بیشترین وزن را دارد. طبق آمارهای منتشر شده، تحقق این پایه مالیاتی در ۹ ماهه ابتدایی امسال معادل ۴.۵ همت بوده در حالیکه بر پایه قانون بودجه باید حدود ۱۱ همت میبود. بر این اساس نرخ تحقق این مالیات معادل ۴۱.۶ درصد بوده است.

بیشترین نرخ تحقق در این مالیاتها مربوط به مالیاتهای اتفاقی بوده است. طبق آمارها نرخ تحقق این مالیات معادل ۱۰۲ درصد بوده است یعنی ۲ درصد بالاتر از برآورد دولت در قانون بودجه. از سوی دیگر کمترین نرخ تحقق مالیاتی مربوط به واحدهای مسکونی خالی از سکنه بوده است. نرخ تحقق این مالیات تنها ۰.۸ درصد بوده است. پیشبینی دولت از تحقق این مالیات در ۹ ماهه ابتدایی ۱۴۰۳ حدود ۷۵۰ میلیارد تومان بود که در این مدت تنها ۶ میلیارد و ۲۸۹ میلیون تومان آن را وصول کند. لذا میتوان گفت عملکرد دولت در مالیاتستانی این پایه مالیاتی نامناسبترین وضعیت را داشته است.