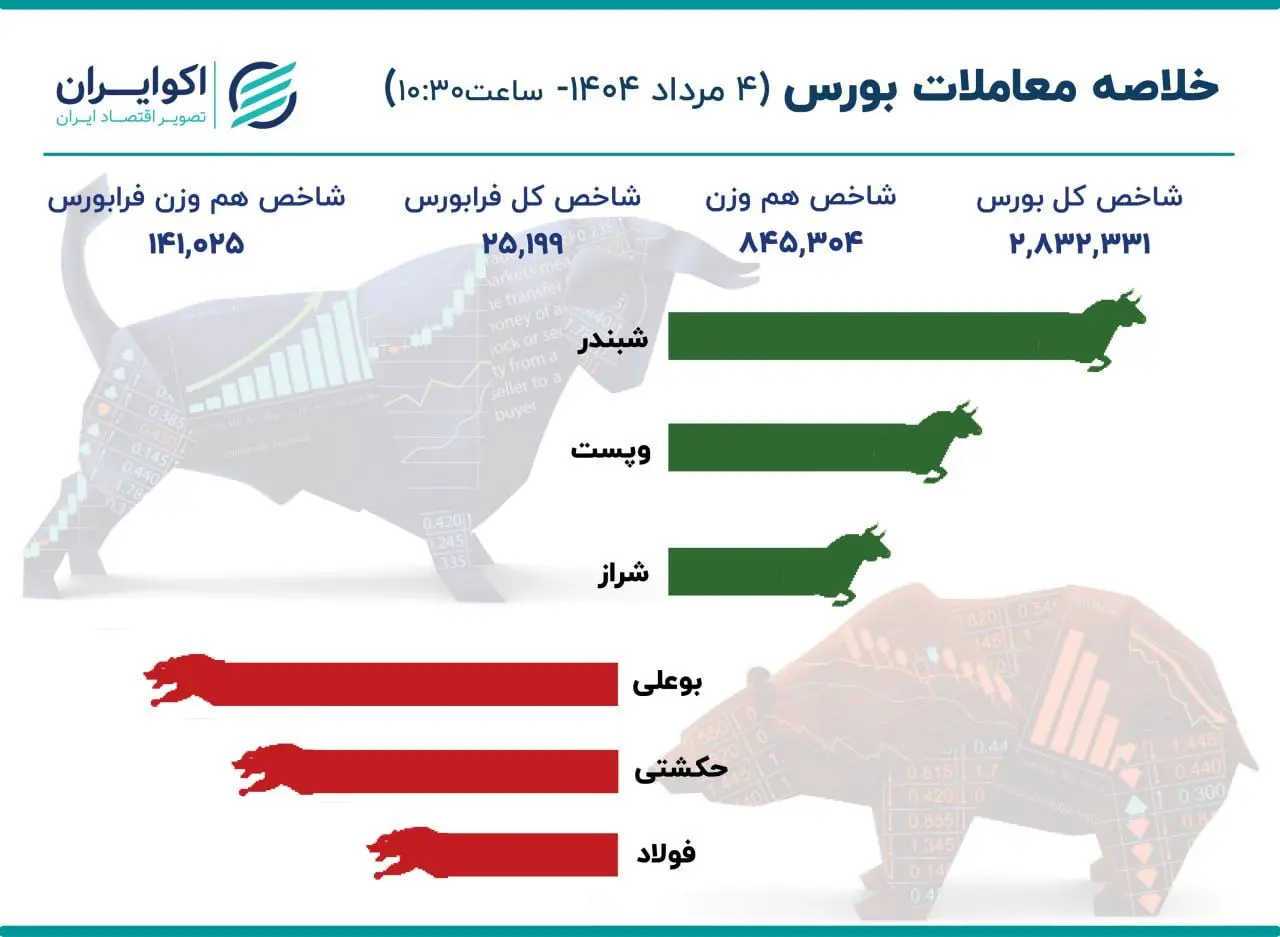

به گزارش اکوایران؛ نیمه نخست معاملات بورس در روز شنبه چهارم مرداد با افت ناچیزی همراه بود؛ به نحوی که شاخصکل بورس ریزش 4 هزار واحدی را تجربه کرد و در نهایت شاخصهای بورس و فرابورس قرمزپوش ماندند.

در این بین؛ 71 درصد نمادهای بورسی منفی معامله شدند و تنها 29 درصد دیگر مثبت بودند. همچنین نمادهای شبندر، وپست و شراز بیشترین مثبت را بر روند شاخص کل بورس داشتند و در مقابل نمادهای بوعلی، حکشتی و فولاد با بیشترین تاثیر منفی همراه بودند.

در 90 دقیقه بازار امروز؛ شاهد خروج سرمایه از تالار شیشهای و صندوق کالایی بودیم و نقدینگی به سمت صندوق بادرآمد ثابت کوچ کرده است.

صف خرید در معاملات صندوقهای اهرمی

بهناز اکبرپور – کارشناس بازار سهام در گفتوگو با اکوایران گفت: بازار امروز را در حالی شروع کردیم که توجه بازار بر روی تک سهمها است و کلیت بازار منفی خواهد بود. همچنین صندوقهای اهرمی نیز در نیم ساعت اول معاملات صف خرید بودند و در ادامه صفهای خرید این نمادها نیز عرضه شد.

وی در ادامه افزود: تاکنون سه نماد آوند، ارکیده و فیروزا بیشترین میزان ورود نقدینگی را داشتهاند و سه نماد کمند، لبخند و کیان نیز بیشترین میزان خروج نقدینگی را به خود اختصاص دادهاند.

اخبار تاثیرگذار در بازار امروز

این فعال بازار سرمایه تصریح کرد: در روز جاری نرخ ارز توافقی 69 هزار و 701 تومان قیمت خورد. همچنین مهلت عرضه اوراق همیار یا بیمه سهام با هدف حمایت از سهامداران حقیقی تا چهارشنبه این هفته تمدید شد و طبق تصمیم جدید سازمانبورس، ضریب اعتباری صندوقهای اهرمی ۷۰ درصد سهام تعیین شد که از امروز اعمال می شود.

به گفته اکبرپور؛ وزیر کشاورزی گفت: به شرکتهای متخلف لبنی ابلاغ شد تا ضمن بازگرداندن قیمتها از ادامه تخلفات جلوگیری کنند.

انتظار افزایش ارزش معاملات در دو گروه مهم

این تحلیلگر بورسی اظهار داشت: در ادامه بازار میتوان پیشبینی کرد که همچنان تقاضا بر روی تک سهمها بیشتر باشد و در کلیت بازار معاملات متعادل رو به منفی دنبال شوند.

وی خاطرنشان کرد: امروز انتظار میرود که نماد خودرو بازگشایی شود و نحوه بازگشایی این نماد میتواند در کلیت بازار اثرگذار باشد.

اکبرپور در پایان عنوان کرد: از لحاظ ارزش معاملات میتوان انتظار داشت که دو گروه صندوقهای سهامی و فرآوردههای نفتی نسبت به سایر گروهها، ارزش معاملات بیشتری داشته باشند.

تداوم خروج سرمایه از بورس

هلن عصمت پناه – دیگر فعال بازار سهام در گفت و گو با اکوایران گفت: تحلیل و بررسی ریسکهای موثر کنونی بر بورس تهران، نشان از تداوم خروج سرمایه چشمگیر حقیقی می دهد؛ حجم معاملات، پایینتر از سطح میانگین تاریخی است و این شرایط ادامهدار خواهد بود.

وی در ادامه افزود: با نگاه بنیادی نسبت P/S بازار حدود ۱.۸ است، مشابه آنچه در زمستان ۱۴۰۳ مشاهده شد که پس از آن بازار حدود ۸٪ رشد کرد، این نشانه ارزندگی بازار و موثر مثبت برای رشد بازار است؛ از طرفی تورم بالای ۴۰٪، قطعی گسترده برق، بحران انرژی و کسری بنزین باعث محدودیت در صنایع فعال در بازار و فشار بر سودآوری آنها شده است که ریسک بنیادی بالایی برای بازار دارد.

قیمت نفت تحتتاثیر تحولات سیاسی

ابن فعال بازار سرمایه تصریح کرد: بحران آب و کاهش سطح ذخایر آن در بلندمدت به صنایع زراعی و اکثر صنایع فعال در بازار فشار وارد میکند. همچنین تحولات سیاسی و بینالمللی چون تهدید بسته شدن تنگه هرمز توسط مجلس ایران اگر عملی شود، میتواند قیمت نفت را بهطور قابلتوجهی بالا ببرد؛ یعنی احتمال شوک نفتی، اما برای صنایع پالایشی و فلزات.

به گفته عصمت پناه؛ جنگ ۱۲روزه ایران و اسرائیل و فشار اقتصادی ناشی از آن، اثرات بنیادین منفی بر ارزش ریال و بازار سرمایه خواهد گذاشت که به نوسانات سیاسی شدید و بی ثباتی بازار میانجامد و برعکس اگر انجام مذاکرات هستهای به کاهش تحریمها ختم شود، شاهد چشمانداز بهبود ریال، کاهش نرخ ارز و بهبود صادرات خواهیم بود. همچنین احتمال اوجگیری تنش های منطقه ای نیز میتواند شرایط بازار را متزلزل کند.

وی خاطرنشان کرد: با نگاه معاملاتی به بازار، انتظار نوسانات همراه با حفظ سطوح حمایتی وجود دارد، نه روند صعودی قوی؛ بنابراین اگر بازار بتواند حمایتها را تثبیت کند، احتمال رشد شاخص تا محدوده ۲.۹ میلیون واحد وجود دارد، اما در صورت عدم حمایت ممکن است شاهد نوسانات منفی بازار باشیم. بهعلاوه، سیاستهای حمایتی، چون اوراق تبعی و تزریق نقدینگی میتواند اثر مثبت بر بازار بگذارد.

بازار سرمایه در نقطه حساس

این استاد دانشگاه اظهار داشت: بازار در نقطه حساسی قرار دارد و میتواند فعلا فرصت ورود برای نوسانگیران را فراهم کند، اما هنوز با قطعیت با روند صعودی آن مواجه نیستیم. همچنین رفتار بازار در ابتدای هفته آینده، بهویژه روند حجم معاملات و اخبار کلان، مسیر شاخص را مشخص خواهد کرد.

عصمتپناه عنوان کرد: با این تفاسیر پیشبینی هفته آینده بازار، انتظار نوسانات بی جان در شاخص کل را در پی دارد؛ چراکه فعالان بازار همچنان منتظر اخبار سیاسی و عاقبت مذاکرات هستند. همچنین صنایع پالایشی، پتروشیمی و دلارمحورها در صورت هرگونه احتمال شوک نفتی یا ارزی ممکن است تقویت شوند. اگر انجام مذاکرات هستهای یا کاهش یا حذف تنشها صورت گیرد، احتمال رشد صنایع صادراتمحور و بانکی بالا میرود. همچنین تحلیل بنیادی نشان میدهد با وجود ارزندگی نسبی فعلی بازار، تنشهای احتمالی داخلی یا خارجی میتوانند وضعیت بازار را معکوس کنند.

تمرکز بر گروههای بنیاد محور

وی بیان کرد: نکات احتیاطی این روزهای بازار، بررسی و تمرکز بر رفتار حجم معاملات و ورود و خروج پول حقیقی به صورت روزانه است. همچنین با جدیت و از سایتهای معتبر، اخبار مرتبط با مذاکرات سیاسی، بینالمللی یا داخلی دنبال شود؛ چراکه عکس العمل بازار به این اخبار حساس است. از این رو؛ رعایت مدیریت ریسک و تعیین حد ضرر به شدت پیشنهاد میشود.

این مدرس دانشگاه در پایان گفت: تمرکز روی گروههای کمریسکتر و بنیادمحور در کوتاهمدت و دنبال کردن نمادهایی که سطح سودآوری بالا، بدهی کنترل شده و نقدینگی کافی دارند و گزارشات ۳ ماهه آنها، رشد خالص درآمد عملیات و نسبتهای P/E پایین را نشان می دهد و همچنین دنبال کردن نمادهایی که به نوعی متکی به داراییهای امن هستند، در بلندمدت پیشنهاد می شود.