در دو قسمت پیشین، به تجربۀ افتان و خیزان اصلاحات اقتصادی در غنا پرداخته شد و نشان داده شد که پس از شورشهای اجتماعی سال 2014، با کاهش شدید قیمت نفت، پنجرۀ فرصت طلایی برای اصلاحات دست داد که دولت غنا از این فرصت بهرۀ کافی و وافی را برد؛ اما این اصلاحات میبایست به نظام بانکی و مسئلۀ بدهیهای انباشته تسرّی پیدا میکرد. رویکرد جزیرهای دولت غنا به اصلاحات، سبب شد که در دل بحرانهای ناشی از همهگیری کووید-19 و جنگ اوکراین و روسیه، سرطان اقتصادی گلوی دولت و جامعۀ غنا را بفشارد.

پارادوکس تورّم و یارانه

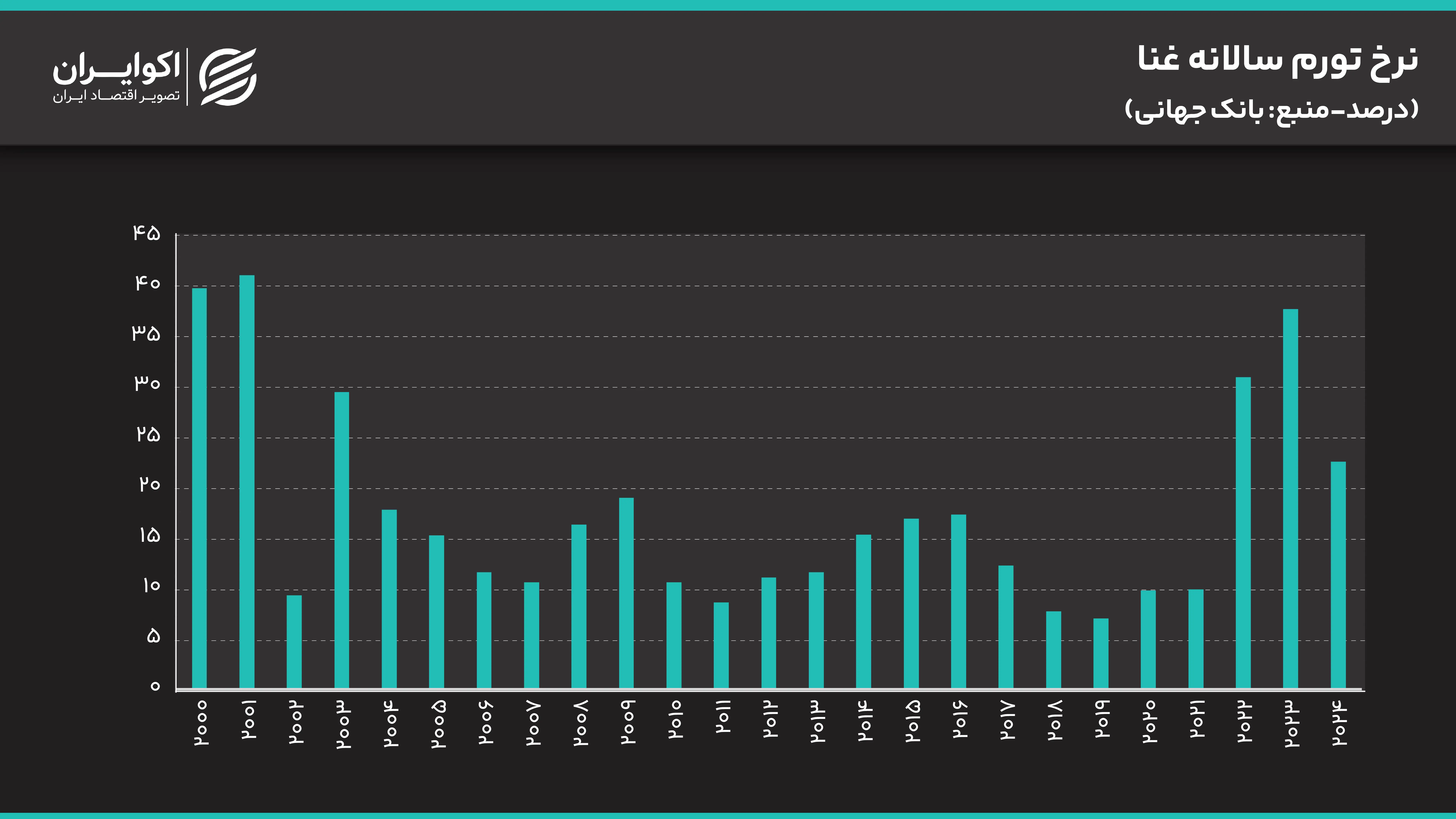

با نگاهی به نرخ تورّم سالانۀ غنا در بازۀ زمانی 2000 تا 2021، میتوان مشاهده کرد که چگونه شناورسازی قیمت بنزین، در ازای تثبیت دستوری و افزایش شوکآور آن توانسته نرخ تورّم را متعادل و در محدودۀ یکرقمی نگاه دارد. میتوان نتیجه گرفت که تورّم ناشی از اصلاح قیمت بنزین، بسیار کمتر و قابلتحملتر از تورم مزمن ناشی از کسری بودجه است.

در دورههایی که دولت به سازوکار بازار تن داد (۲۰۰۵ تا ۲۰۰۷ و ۲۰۱۵ تا ۲۰۲۱)، نرخ تورّم روندی نزولی و باثبات را تجربه کرد؛ به طوری که پس از شوک اوّلیۀ آزادسازی در سال ۲۰۱۵، تورّم از ۱۷ درصد به کانال تکرقمی (۷ تا ۹ درصد) در سالهای ۲۰۱۸ و ۲۰۱۹ سقوط کرد و ثباتی کمنظیر را رقم زد. در نقطۀ مقابل، بازۀ زمانی ۲۰۰۸ تا ۲۰۱۴ که با بازگشت سیاستهای پوپولیستی، تثبیت دستوری قیمتها و مداخلۀ دولت در بازار همراه بود، نه تنها تورّم مهار نشد، بلکه به دلیل کسری بودجۀ ناشی از تأمین یارانۀ پنهان، نرخ تورّم مجدداً دو رقمی شد و در سالهای ۲۰۱۳ و ۲۰۱۴ (اوج بحران صفهای بنزین) به ترتیب به ۱۱.۷ و ۱۵.۵ درصد جهش کرد؛ امری که نشان میدهد «سرکوب قیمت سوخت» شاید در کوتاهمدت رضایت کاذب ایجاد کند، اما در بلندمدت موتور تورّم را از رهگذر کسری بودجه روشن نگه میدارد.

روی زشت اصلاحات؛ پارادوکس بدهی و توهّم اعتبار

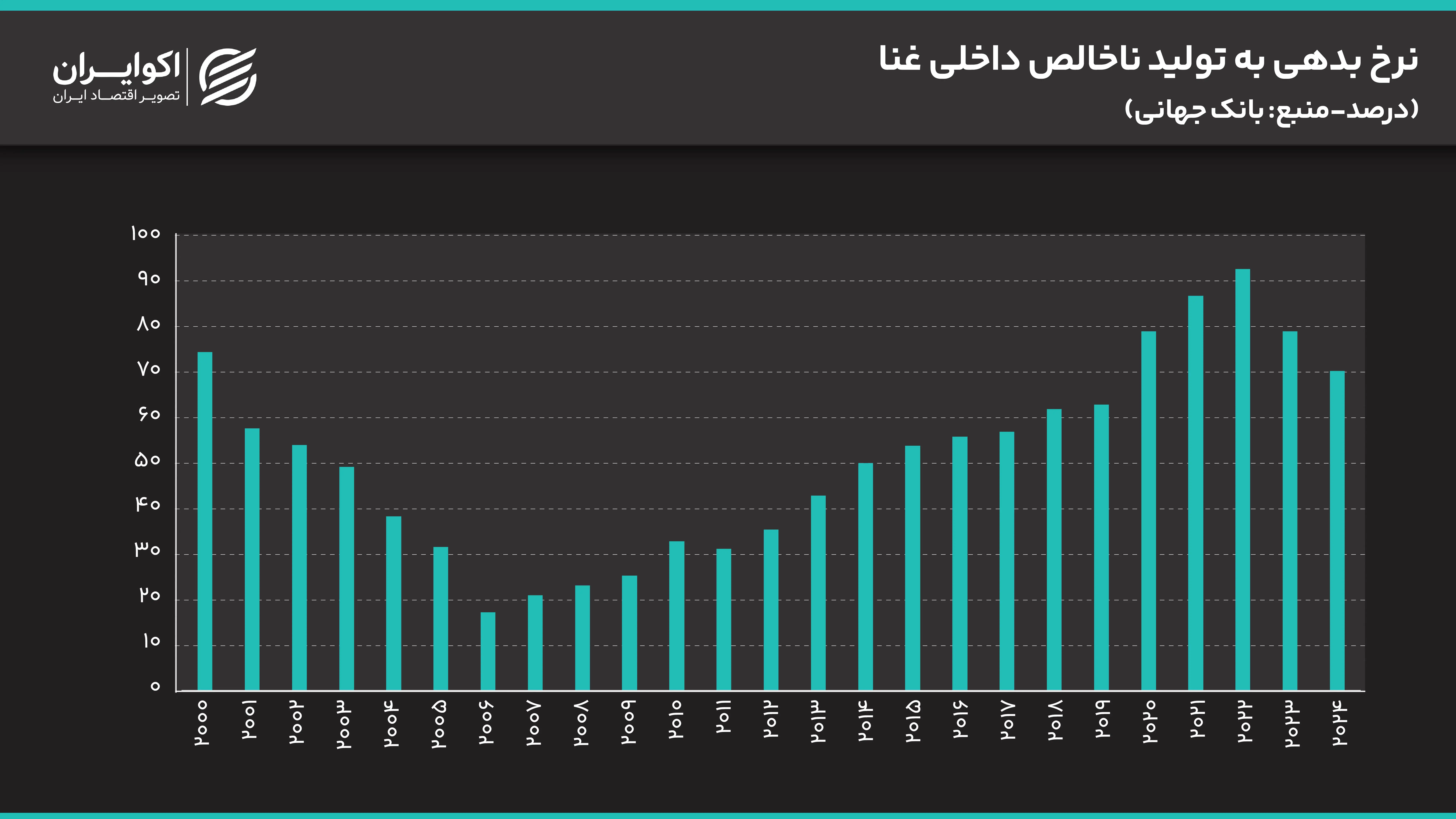

با این حال، ثبات تورّمیِ سالهای ۲۰۱۵ تا ۲۰۲۱، تنها نیمی از واقعیّت اقتصاد غنا بود. نیمۀ دیگر و تاریک ماجرا، در ترازنامۀ دولت و نظام بانکی پنهان شده بود. نمودار نسبت بدهی ملّی به تولید ناخالص داخلی حقیقتی تلخ را آشکار میسازد: در حالی که انتظار میرفت با حذف یارانۀ سوخت و صرفهجویی صدها میلیون دلاری، بار بدهی دولت سبک شود، این شاخص روندی معکوس پیمود و با شیب تندتری صعود کرد؛ به طوری که از حدود ۵۵ درصد در سال ۲۰۱۵، به بالای ۸۰ درصد در سال ۲۰۲۲ رسید.

این «پارادوکس بدهی ریشه در خطای راهبردی دولت در مدیریت منابع آزاد شده داشت. دولت غنا به جای آنکه درآمد حاصل از واقعیسازی قیمت بنزین را صرف کاهش بدهی یا سرمایهگذاری زیرساختی کند، گرفتار سندرم «جایگزینی خرج» شد؛ منابع آزاد شده صرفِ افزایش حقوق کارمندان دولتی و هزینههای جاریِ سیاسی شد و کسری بودجه در لباسی دیگر باقی ماند. از سوی دیگر، حذف یارانه و بهبود ظاهری ترازنامه، نوعی توهّم اعتبار را در دولتمردان تقویت کرد تا با جسارتی کاذب، به جای اصلاح ساختار درآمدی، به انتشار بیمحابای اوراق قرضۀ بینالمللی روی آورند. این تغییر رویکرد، عملاً اعتیاد به یارانه را با اعتیادِ خطرناکتری به بدهی دلاری جایگزین کرد و اقتصاد را در تلۀ «بهرۀ مرکب» گرفتار ساخت؛ چرخهای ویرانگر که در آن دولت برای بازپرداخت سودِ وامهای پیشین، ناچار به استقراض جدید با بهرههای سنگینتر میشد.

میراثِ شومِ بدهی

ضلع دیگر این ناکامی، در ترازنامههای نظام بانکی نهفته بود. اگرچه قیمت بنزین در جایگاهها واقعی شده بود، امّا «بدهیهای میراثی» که طی سالهای تثبیت قیمت (۲۰۰۹ تا ۲۰۱۴) ایجاد شده بود، همچنان پابرجا بود. شرکتهای توزیعکنندۀ سوخت که میلیاردها دلار از بانکهای تجاری وام گرفته بودند تا بنزین وارد کنند، به دلیل عدم دریافت مطالباتشان از دولت، قادر به بازپرداخت وامها نبودند. این معوقات، دارایی بانکها را به «وامهای سوخته» تبدیل کرد و عملاً بانکهای غنا را به «بانکهای زامبی» مبدل ساخت که اگرچه روی کاغذ زنده بودند، اما توانی برای وامدهی به بخش تولید نداشتند. دولت برای جلوگیری از ورشکستگی دومینووارِ بانکها، ناچار شد هزینهی پاکسازی این ترازنامهها را بر عهده بگیرد؛ عملیاتی پرهزینه که بار مالی آن مستقیماً به کوه «بدهی ملّی» افزوده شد و نسبت بدهی به تولید ناخالص داخلی را به مرزهای هشدارآمیز رساند.

انفجار ۲۰۲۲؛ وقتی پولی برای بازپرداخت نماند

این ناترازی مالی در نهایت در سال ۲۰۲۲، زمانی که بازارهای جهانی به دلیل جنگ اوکراین متلاطم شد، به فاجعهای تمامعیار بدل شد. با افزایش نرخ بهره در آمریکا و اروپا، سرمایهگذاران خارجی که نگرانِ حجم عظیم بدهیهای غنا بودند، سرمایههای خود را از این کشور خارج کردند و درهای استقراض خارجی به روی دولت بسته شد. دولت غنا که دیگر دلاری برای بازپرداخت بهرههای سنگینِ اوراق قرضه و بدهیهای بانکی نداشت، به آخرین پناهگاهِ خطرناک خود یعنی استقراض مستقیم از بانک مرکزی روی آورد. تزریق گستردۀ پول بیپشتوانه برای پوشش این حفرههای بدهی، فنر تورّم را آزاد کرد و نرخ تورّم را به قلّۀ ۵۴ درصد رساند؛ رخدادی که ثابت کرد اصلاح قیمت بنزین بدونِ درمانِ زخمهای کهنۀ بانکی و انضباط مالی، تنها خریدنِ زمان برای یک سقوطِ سختتر بوده است.

رشد اقتصادی؛ نقابی بر چهرۀ بحران

برای فهم دقیقترِ چراییِ شکست، باید متغیر رشد اقتصادی و نقشِ محوریِ «نفت» را به معادله افزود. داستان از سال ۲۰۱۰ و آغاز استخراج تجاری نفت آغاز شد؛ جایی که تزریق دلارهای نفتی، رشد اقتصادی غنا را در سال ۲۰۱۱ به رقم خیرهکنندۀ ۱۴ درصد رساند. این جهش ناگهانی، بسان افیون عمل و این توهّم را در ذهن سیاستگذاران ایجاد کرد که با تکیه بر درآمدهای سرشار نفتی، میتوانند بدون نیاز به انضباط مالی، هم یارانهها را بپردازند و هم هزینههای جاری را افزایش دهند. در واقع، نفت در این دوره به جای آنکه پیشران توسعه باشد، به پوششی برای پنهان کردن ناکارآمدیها تبدیل شد.

اما با سقوط قیمت نفت و بحران انرژی سالهای ۲۰۱۴ و ۲۰۱۵ رنگ باخت و رشد اقتصادی را به کانال ۲ تا ۳ درصد تنزّل داد؛ شوکی که دولت را ناچار به پذیرش اصلاحات قیمتی سال ۲۰۱۵ کرد. با این حال، بازگشتِ رونق اقتصادی در سالهای پس از اصلاحات (۲۰۱۷ تا ۲۰۱۹) با رشدی بین ۶ تا ۸ درصد، بار دیگر گمراهکننده بود. تحلیل دقیق نشان میدهد که این رشدِ مجدد، نه ناشی از سلامتِ اقتصادِ پسایارانه، بلکه حاصلِ ترکیبی از «افزایش تولید نفت» و «استقراض خارجی» بود. دولت غنا در این سالها، به جای درمان ریشهای اقتصاد، از اعتبارِ حاصل از اصلاحات استفاده کرد تا با انتشار اوراق قرضۀ یورویی، رشد اقتصادی را بهصورت مصنوعی بالا نگه دارد؛ غافل از اینکه وقتی موتورِ رشد﮿ «بدهی» باشد، با اولین ترمز در بازارهای جهانی (سال ۲۰۲۲)، کلِ سازه فرو میریزد.

تاریخ انقضای این الگوی رشد، در سال ۲۰۲۲ فرا رسید. زمانی که نرخ بهره جهانی افزایش یافت و رشد بدهی از رشد تولید پیشی گرفت، واقعیت عریان اقتصاد نمایان شد. حبابِ رشدی که با «دلار قرضی» باد شده بود، با خروج سرمایهگذاران ترکید و نشان داد که اصلاحات موفقیتآمیزِ قیمت بنزین در سال ۲۰۱۵، به دلیل عدم همراهی با انضباط مالی و اصلاح نظام بانکی، تنها توانسته بود زمانِ سقوط را چند سال به تعویق بیندازد، نه آنکه مسیر اقتصاد را تغییر دهد.

جرّاحی تلختر

دولت غنا برای مهار بحران بدهی ملّی که کشور را به ورشکستگی کشانده بود، راهکار دردناک اما اجتنابناپذیر «بازسازی ساختاری بدهیها» را در پیش گرفت. هستۀ مرکزی این راهبرد، اجرای «برنامۀ مبادلۀ بدهی داخلی» (DDEP) بود که طی آن دولت با تحمیل زیان (Haircut) به دارندگان اوراق قرضۀ داخلی شامل بانکها، صندوقهای بازنشستگی و شهروندان، ارزش بدهیهای خود را کاهش داد و سررسید آنها را طولانیتر کرد. همزمان، دولت با تعلیق بازپرداخت بدهیهای خارجی و مذاکره با طلبکاران بینالمللی، توانست پیششرطهای لازم برای دریافت بستۀ نجات ۳ میلیارد دلاری از صندوق بینالمللی پول را فراهم کند تا از سقوط کامل اعتبار کشور در بازارهای جهانی جلوگیری شود.

در جبهۀ مقابلۀ با تورّم افسارگسیختۀ 40 درصدی، دولت به «انضباط پولی و مالی سختگیرانه» روی آورد. مهمترین اقدام در این بخش، توقّف کامل تأمین مالی کسری بودجه از سوی بانک مرکزی بود؛ اقدامی که شیر فلکۀ تورّم را بست. بانک مرکزی غنا نیز با اتخاذ سیاستهای انقباضی شدید و افزایش نرخ بهرۀ سیاستی به سطوح بسیار بالا (از 14.5 درصد به 30 درصد بهصورت پلّکانی)، سعی در جمعآوری نقدینگی مازاد کرد. در کنار این ابزارهای پولی، دولت متعهد شد با کاهش هزینههای جاری و افزایش درآمدهای مالیاتی، کسری بودجۀ مزمن را کنترل کند تا دیگر نیازی به استقراضهای ویرانگر برای اداره امور روزمره نداشته باشد.

از تجربۀ غنا در اصلاحات اقتصادی میتوان سه نکته را آموخت: نخست آنکه هربار بازگشت از مسیر اصلاحات هزینههای بسیار بیشتری در ادامۀ راه تحمیل خواهد کرد؛ مفهومی که میتوان از آن به عنوان وابستگی به مسیر یاد کرد. دوّم، هزینۀ تورّمی که تثبیت قیمت و سپس افزایش شوکآور بر دولت و جامعه تحمیل میکند، بیشتر از هزینۀ تورّمی شناورسازی و اعتماد به بازار آزاد است. در نهایت، اصلاحات موفّق در یک حوزه نبایستی سبب غرور و توقّف شود و میبایست به طور کامل و در تمامی حوزهها دنبال گردد.