مطابق با گزارش سیاستی شماره شانزدهم وزارت تعاون، کار و رفاه اجتماعی، نوعی نابرابری ساختاری در دسترسی دهکهای پایین درآمدی به تسهیلات و منابع بانکی وجود دارد و بیشترین میزان تسهیلات و منابع بانکی به دهکهای درآمدی بالا میرسد. در این گزارش تلاش شده است تا با بهرهگیری از دادههای بانک مرکزی و مرکز آمار ایران، گزارهها و راهکارهای این گزارش را مورد مداقه و بررسی قرار دهیم.

دهک دهم، برنده بازی وام بانکی

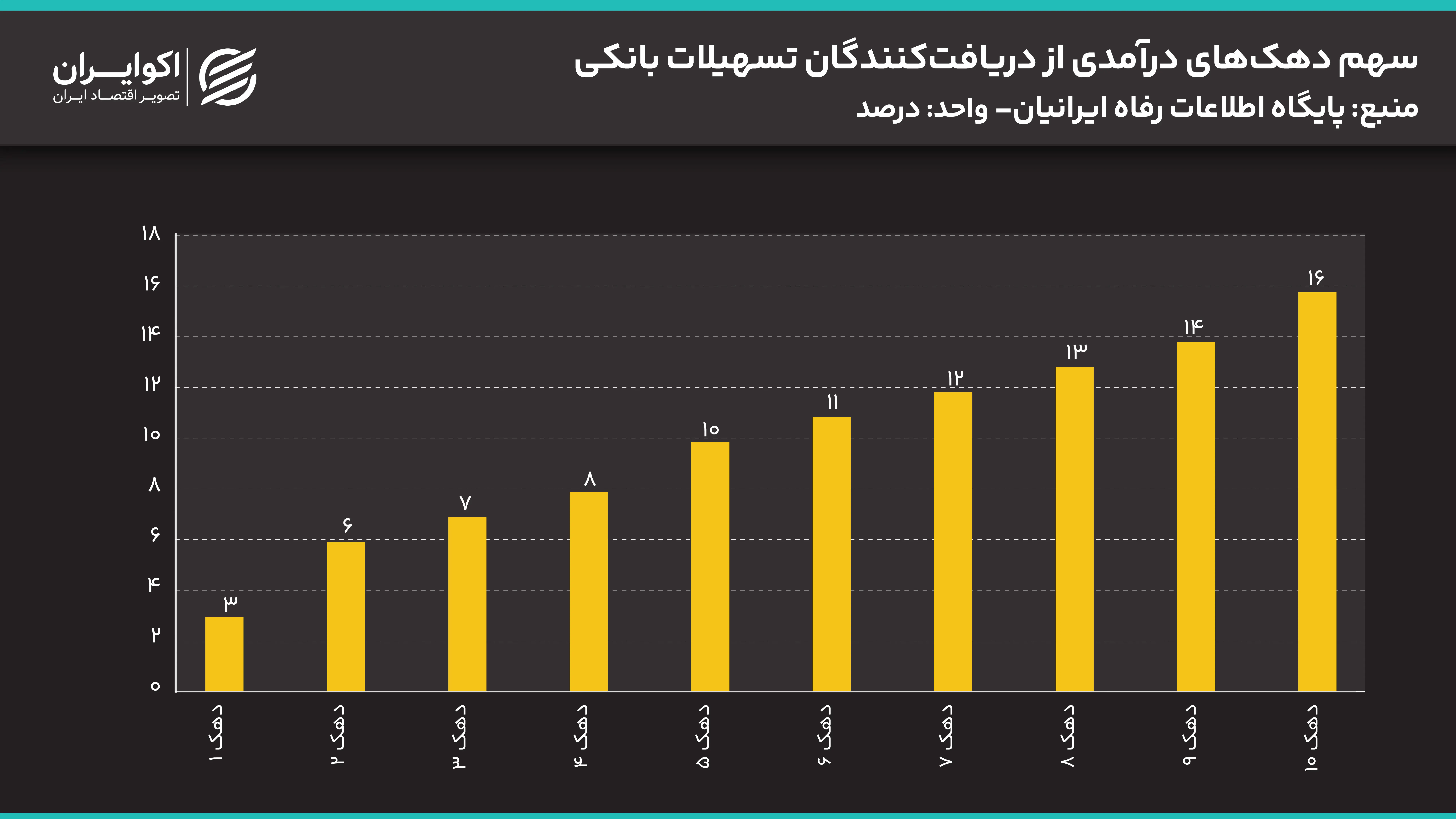

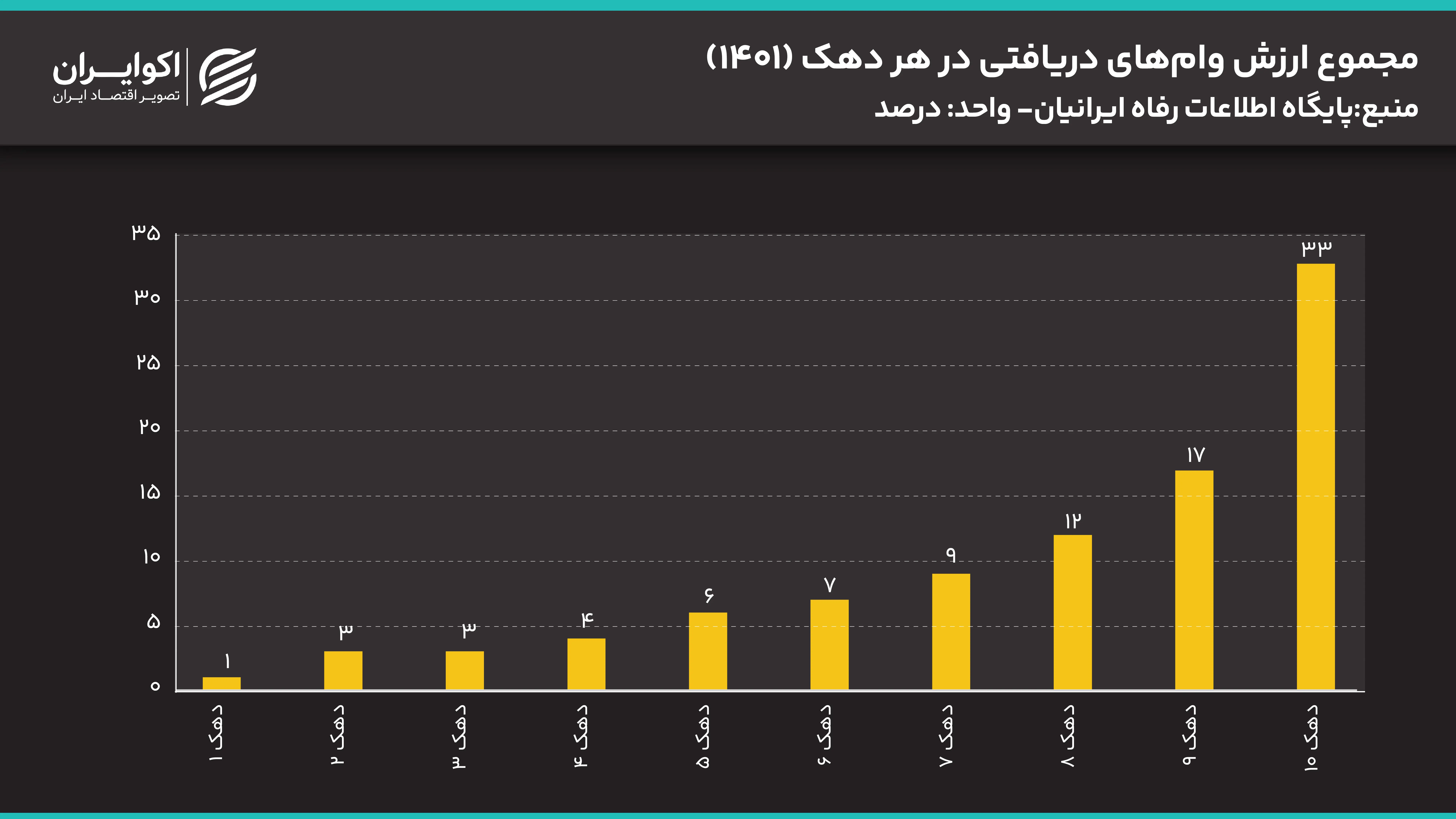

مطابق با دادههای مرکز رفاه ایرانیان، در طی سالهای 1392 تا 1401، سه دهک اول درآمدی مجموعاً به همان اندازه از تسهیلات بانکی برخوردار شدهاند که دهک دهم درآمدی به این تسهیلات دسترسی داشته است.

این مسئله صرفاً به تعداد دریافتکنندگان وام بانکی محدود نمیشود؛ مطابق با دادههای گزارش، دهک دهم درآمدی 33 درصد از ارزش وامهای اعطایی در سال 1401 را به خود اختصاص داده و در مقابل، این رقم برای سه دهک اول، مجموعاً به 10 درصد نیز نمیرسد.

بنا به دادههای پایگاه اطلاعات رفاه ایرانیان، در سال 1401 متوسط تسهیلات دریافتی خانوارهای دهک دهم درآمدی، 250 میلیون تومان بوده است؛ در مقابل، متوسط وامهای دریافتی دهک اول 55 میلیون تومان، دهک دوم و سوم نیز 61 میلیون تومان بوده است.

اگر وامهای بیش از 300 میلیون تومان در سال 1401 مورد بررسی قرار بگیرد، این نابرابری وجوه عمیقتری پیدا میکند. در سال 1401، 290 هزار نفر از دهک دهم درآمدی تسهیلات بالای 300 میلیون تومانی دریافت کردهاند؛ به عبارت دیگر، یعنی 48 درصد از مجموع تمام کسانی که این قبیل تسهیلات را دریافت کردهاند. این رقم برای دهک اول، برابر با 860 نفر بوده است؛ یعنی بیش از 337 برابر.

کارمندان بانکها، رتبه اول در صف دریافت تسهیلات

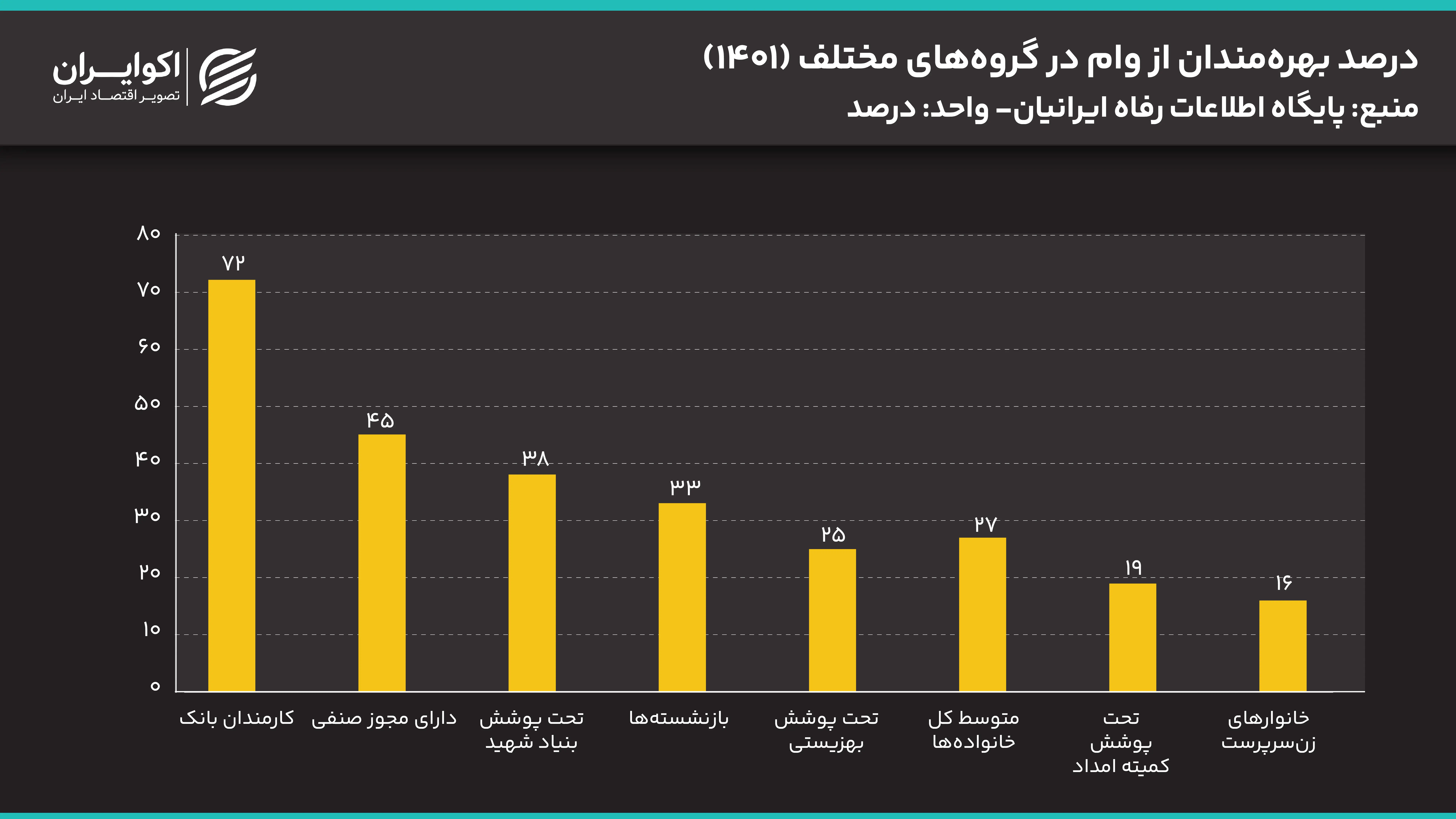

این نابرابری در دسترسی به تسهیلات زمانی ماهیت ساختاری پیدا میکند که تسهیلات اعطایی را بر اساس مشاغل مورد مداقه قرار دهیم. مطابق با دادههای وزارت تعاون، در سال 1401، 72 درصد کارمندان بانکها تسهیلات دریافت کردهاند؛ قشری که عموماً به دهکهای بالای درآمدی تعلق دارند.

در مقابل، این میزان برای گروههای کمبرخوردار و آسیبپذیر مانند زنان سرپرست خانوار یا افراد تحت پوشش کمیته امداد، به ترتیب 16 و 19 درصد بوده است. این گزارش تصریح میکند که از 2.5 میلیون خانوار تحت پوشش کمیته امداد، بیش از 1 میلیون خانوار در 10 سال گذشته هیچگونه تسهیلات بانکی دریافت نکردهاند.

نابرابری جغرافیایی در دسترسی به تسهیلات بانکی

سویه دیگری که این نابرابری را ساختاری جلوه میدهد، مسئله نابرابری جغرافیایی در این دسترسی است. گزارش تصریح میکند که بر اساس دادههای پایگاه اطلاعات رفاه ایرانیان، بیش از 20 درصد خانوارهای ساکن استان سیستان و بلوچستان در یک دهه گذشته هیچگونه وامی دریافت نکردهاند. با بررسی آخرین دادههای انتشاریافته از سوی بانک مرکزی جمهوری اسلامی ایران در مورد سهم استانهای کشور از تسهیلات جاری و غیرجاری در آبان 1404، میتوان به صحت این گزاره بیش از پیش اعتنا کرد.

مطابق با دادههای بانک مرکزی، سهم استانهایی مانند ایلام (0.39 درصد)، کهگیلویه و بویراحمد (0.39 درصد)، سیستان و بلوچستان (0.63 درصد) و کردستان (0.66 درصد) قابل قیاس با سهم استانهایی نظیر اصفهان (3.93 درصد)، خراسان رضوی (3.37 درصد)، فارس (2.46 درصد) و مازندران (2.11 درصد) نیست. این نابرابری گاهی به 10 برابر- میان ایلام و اصفهان- میرسد. بایستی توجه داشت که بیش از 60 درصد تسهیلا بانکی متعلق به استان تهران است؛ این سهم بسیار حائز اهمیت از آن رو ناشی میشود که دفاتر اکثریت شرکتها و مؤسسات تولیدی در این استان مستقر شده است.

از نگاه گزارش، این نابرابری جغرافیایی چندین علت حائز اهمیت دارد. نخستین مورد آن، تراکم کمتر شعب بانکی و مؤسسات اعتباری است. از جمله موارد دیگر میتوان به هزینههای مبادله بالاتر اشاره کرد؛ مورادی همچون مسافت، زمان و عدم قطعیت اداری. نامتوازنی اطلاعاتی، به معنای فقدان سابقه بانکی و اعتبارات رسمی، و همچنین نبود نهادهای محلی تضمین و میانجیهای اعتبار خرد، از دلایل دیگری است که میتوان برای این نابرابری جغرافیایی در دسترسی به تسهیلات بانکی بیان کرد.

تجربه جهانی: چگونه وامهای بانکی توانافزایی اقشار پایین را در پی دارد؟

توزیع عادلانهتر تسهیلات بانکی به گواه شواهد جهانی نشان میدهد که سبب توانافزایی و در مواردی موجب کاهش فقر در میان اقشار پاییندست جامعه میشود. هدف اصلی نمونههای جهانی در توزیع تسهیلات به این قبیل اقشار، رشد کارآفرینی و راهاندازی کسبوکار خرد بوده است. در طرح PAMMY هند، در سال مالی 26- 2025، 32.36 هزار میلیارد روپیه تسهیلات به گروههای محروم و کمدرآمد، خاصه زنان، پرداخت شده که توانسته نقشی حائز اهمیت در توانمندسازی مالی و رشد اقتصادی هند ایفا کند.

نمونه دیگر در این زمینه، چین است که از سال 2014 نظام تأمین تسهیلات خرد را راهاندازی کرده است. مطابق با دادههای این گزارش، چین تا سهماهه نخست سال 2020 مبلغ 444.35 میلیارد یوان تسهیلات اعتباری خرد در راستای کاهش فقر ارائه کرده است. این راهکار دولت چین توانسته نقش مؤثری در توسعه تولید، رهایی از فقر و دستیابی اقشار پاییندست به رفاه ایفا کرده است.

مالزی نیز در سالهای 1985 تا 1995با اعطای تسهیلات خرد توانست در کاهش نرخ فقر عملکرد چشمگیری از خود بهجای بگذارد. این کشور با تأسیس مؤسسات و سازمانهای غیردولتی با الگویی مشابه الگوی بانک گرامین، توانسته نرخ جمعیت فقیر خود را از 45 درصد به 15 درصد برساند.

علل بنبست: چرا دهکهای بالا، سهم بیشتری از تسهیلات بانکی دارند؟

اصلیترین دلیلی که سبب میشود تا تسهیلات و منابع بانکی در دهک دهم درآمدی متمرکز شود، سازوکار نظام بانکی برای تضمین تسهیلات است. در این سازوکار، دسترسی به تسهیلات لزوماً در پیوند با ارائه وثایق رسمی، ضامن معتبر و جریانهای درآمدیِ رسمی و قابل راستیآزمایی است. این سازوکار، در حقیقت امتیازی ساختاری برای دهکهای بالاتر ایجاد میکند. در تصدیق و تکمیل این گزاره، میتوان به توزیع مشاغل دهکهای بالا و پایین درآمدی انداخت.

با نگاهی با آمار بودجه خانوار، زیر 1 درصد دهکهای درآمدی اول تا سوم، کارمند هستند و 40 تا 65 درصد این سه دهک، غیرشاغل معرفی شدهاند. در عوض، 6 درصد دهک دهم کارمند، 7 درصد از قانونگذاران، مقامات عالیرتبه و مدیران و 12 درصد نیز به قشر متخصصان علمی تعلق دارند. بنابراین، در سازوکار فعلی نظام بانکی جهت تضمین تسهیلات، این اقشار مزیتمند محسوب میشوند.

مسئله بعدی، عدم تناسب حجم واقعی تسهیلات با نیازهای اقشار فرودست است. باوجود آنکه تعداد وامگیرندگان تا سال 1401، افزایش چشمگیری پیدا کرده، اما میانگین واقعی مبلغ وام دریافتی به قیمت ثابت (سال 1395) در سنوات گذشته به پایینترین سطح خود در یک دهه گذشته رسیده است. به دیگر سخن، بانکها تسهیلات بیشتری پرداخت کردهاند، اما مبالغ واقعی هر وام کاهش یافته است. این مسئله سبب میشود که انگیزه برای تقاضای رسمی وام کاهش پیدا کند.

خروج از بنبست: چگونه میتوان این نابرابری ساختاری را دگرگون کرد؟

پیشنهاد محوری گزارش وزارت تعاون برای دگرگونسازی این نابرابری ساختاری، استقرار نظام اعتبارسنجی اجتماعی مبتنی بر دادههای پایگاه اطلاعات رفاه ایرانیان است. این گزارش تصریح میکند که با بهرهگیری از دادههای رفاهی به عنوان ملاک تضمین تسهیلات در عوض سازوکار وثایق و ضامن میتوان این نابرابری ساختاری را بشکند. گزارش توصیه میکند که شاخصهایی مانند ثبات در پرداخت قبوض، سابقه یارانه و اشتغال رسمی میبایست در ارزیابی اعتبار لحاظ شوند. برای گذار از نظام فعلی به نظام مدنظر گزارش، پیشنهاد شده است که طرح به صورت آزمایشی (پایلوت) در چند استان محروم به اجرا درآید تا زمینههای برآورد اثرات آن مهیا شود.

اما نکتهای که به نظر میتوان پاشنه آشیل این پیشنهاد در نظر گرفت، ضعف و عدم شفافیت الگوریتم پایگاه دادههای رفاه ایرانیان است. مطابق با ادعای پیوست عدالت اجرای طرح کالابرگ الکترونیکی، حدود 65 درصد مردم شیوه دهکبندی دولت را ناعادلانه یا کمی عادلانه دانستهاند. افزون بر این، این پیوست تصریح میکند که ناکارآمدی دهکبندیها از جمله چالشهای اجرایی طرح کالابرگ دولت است. بنابراین، به طریق اولی میتوان همین نکته را برای پیشنهاد این گزارش مطرح کرد.

گذشته از این مورد، گزارش پیشنهاد میکند که اندازه و ساختار تسهیلات با نیازهای واقعی اقشار فرودست هماهنگ شود. افزون بر این، بایستی نظام اعتبار بانکی را بایستی متناسب با عدالت دهکی بازطراحی کرد و حداقل 20 درصد اعتبار به دهکهای پایین اختصاص داد. در راستای حل مسئله نابرابری جغرافیایی نیز، این گزارش پیشنهاد میکند که بانکها را به توسعه شعب سیار، بانکداری دیجیتال و صندوقهای محلی تشویق کرد.

آنچه که هویدا و مبرهن است، ساختاری نابرابر در دسترسی به تسهیلات بانکی وجود دارد. پیشنهاد اصلی گزارش در شرایطی میتواند این نظام نابرابر را دگرگون سازد که پایگاه اطلاعات رفاه ایرانیان دچار دگرگونی شود. به نظر میرسد که بدون داشتن پایگاه دادهای مناسب، شفاف و کارآمد، طرحهای اصلاحی نتوانند به اهداف خود دست پیدا کنند.