کاشی و سرامیک؛صادرات منطقهای در کنار ریسک رکود ساخت و ساز

صنعت کاشی و سرامیک در ایران با تکیه بر منابع غنی مواد اولیه و برخورداری از بازار داخلی بزرگ، یکی از صنایع استراتژیک کشور بهشمار میآید. این صنعت علاوه بر تأمین بخش مهمی از نیازهای ساختمانی داخل، بهعنوان یکی از صادرکنندگان اصلی منطقه نیز شناخته میشود. شرکتهای بورسی فعال در این حوزه طی سالهای اخیر با ظرفیتهای تولید بالا و مدیریت نسبی هزینهها، توانستهاند عملکرد قابل قبولی در سودآوری ثبت کنند.

یکی از مزیتهای کلیدی صنعت کاشی و سرامیک، تأمین بخش عمده مواد اولیه از منابع داخلی است؛ موضوعی که هزینه تولید را کاهش داده و قدرت رقابتپذیری شرکتها را در بازارهای صادراتی افزایش میدهد.

از سوی دیگر، قیمتگذاری محصولات این صنعت بهصورت غیرمستقیم و از طریق انجمن صنفی کاشی و سرامیک انجام میشود که همین مسئله باعث ثبات نسبی قیمتها در بازار داخلی شده است. با این حال، تقاضای این صنعت ارتباط مستقیمی با وضعیت بازار مسکن و روند ساختوساز دارد؛ بهگونهای که هرگونه رکود یا رونق در بخش ساختمان میتواند بر فروش و سودآوری شرکتهای این گروه اثرگذار باشد.

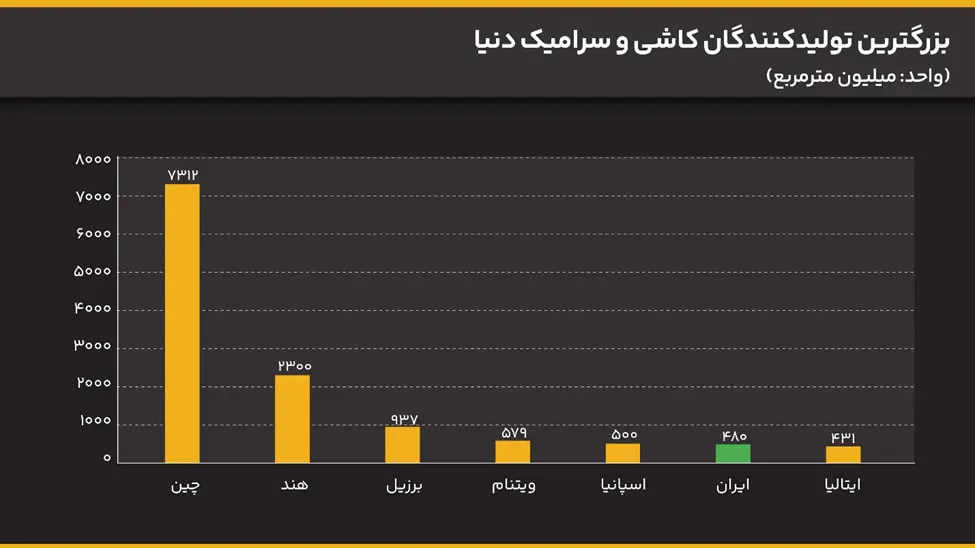

چین در صدر تولید جهانی؛ ایران در رتبه ششم

در سطح جهانی، چین طبق آمار سال 2022 با تولید حدود 7 میلیارد متر مربع، بزرگترین تولیدکننده کاشی در جهان محسوب میشود. پس از آن، هند با فاصله قابل توجه در رتبه دوم قرار دارد. ایران نیز با پشت سر گذاشتن ایتالیا، در جایگاه ششم دنیا و با تولید حدود 480 میلیون متر مربع قرار گرفته که بیانگر ظرفیت بالای تولیدی کشور در این صنعت است.

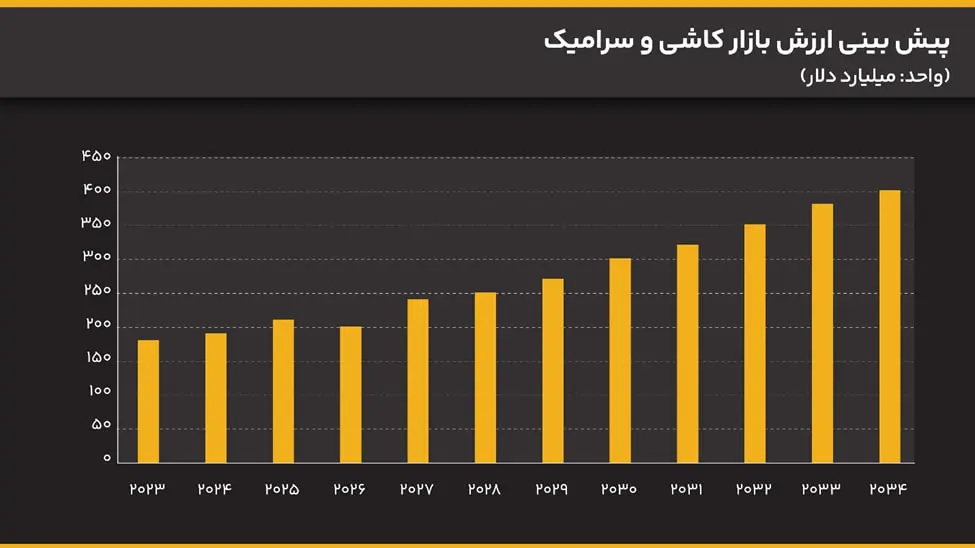

کاهش تولید جهانی اما رشد ارزش بازار

بررسیها نشان میدهد تولید جهانی کاشی تا سال 2024 در حدود 15 میلیارد متر مربع بوده که نسبت به سال 2023 کاهش 6.2 درصدی را تجربه کرده است. با این حال، پیشبینیها حاکی از آن است که ارزش بازار جهانی این صنعت تا سال 2034 میتواند به حدود 400 میلیارد دلار برسد؛ یعنی رشدی نزدیک به 110 درصد. این موضوع نشان میدهد حتی با کاهش مقداری تولید، ارزش افزوده و رشد قیمتی بازار همچنان چشمگیر خواهد بود.

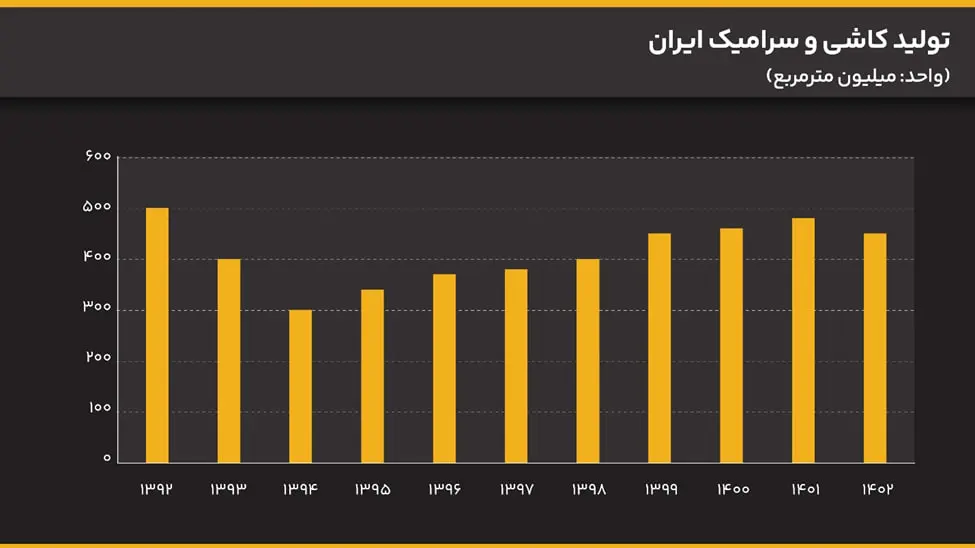

تولید داخلی؛ روندی نسبتاً باثبات

در داخل کشور نیز طبق آمارها تا سال 1402 تولید کاشی و سرامیک ایران حدود 450 میلیون متر مربع بوده است. اگرچه تولید نسبت به سال قبل کاهش حدود 30 میلیون متر مربع داشته، اما در مجموع روند تولید طی سالهای اخیر نسبتاً باثبات ارزیابی میشود.

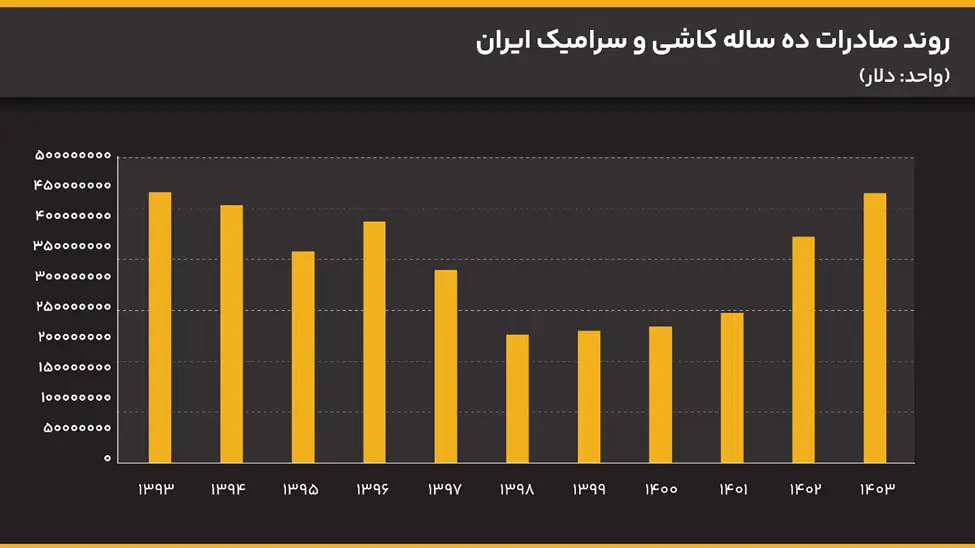

بازگشت صادرات به مدار صعودی

در حوزه صادرات، ایران پس از افت صادرات در بازه 1397 تا 1401 توانسته دوباره به مسیر صعودی بازگردد. صادرات این صنعت در سال 1403 به حدود 441 میلیون دلار رسیده که نسبت به سال 1402 رشد 19 درصدی را ثبت کرده است. با این حال، بررسی روند دهساله نشان میدهد صادرات هنوز حدود 10 درصد پایینتر از اوج تاریخی خود در سال 1393 قرار دارد.

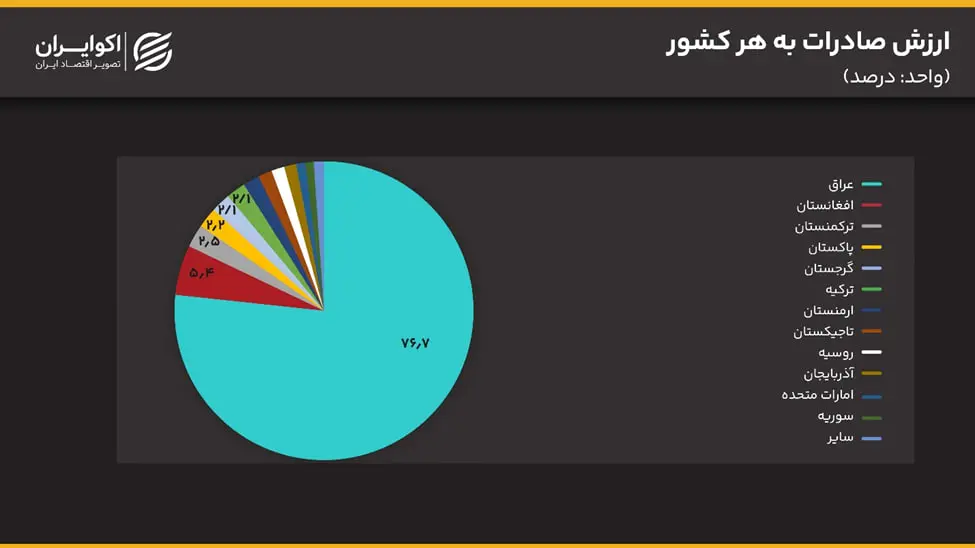

عراق مقصد اصلی صادرات کاشی ایران

عراق بزرگترین مقصد صادراتی محصولات کاشی و سرامیک ایران است و حدود 77 درصد از کل صادرات را به خود اختصاص داده است. افغانستان در رتبه دوم قرار دارد و کشورهایی مانند ترکمنستان، پاکستان، ترکیه و ارمنستان نیز از دیگر بازارهای صادراتی ایران محسوب میشوند. این ترکیب نشاندهنده تمرکز صادرات صنعت بر بازارهای منطقهای است.

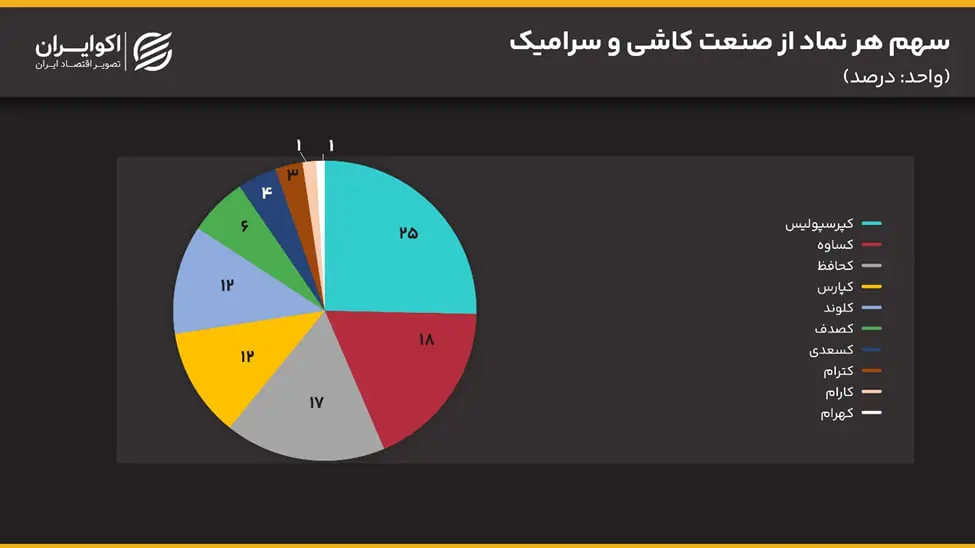

صنعت کاشی در بورس؛ ۱۰ نماد و ارزش بازار ۱۷ همت

در بازار سرمایه ایران، صنعت کاشی و سرامیک شامل 10 نماد بورسی است و ارزش بازار آن در حدود 17 همت برآورد میشود. نماد کپرسپولیس بهعنوان جدیدترین شرکت این گروه، با ارزش بازاری نزدیک به 4 همت حدود 25 درصد از کل صنعت را در اختیار دارد. پس از آن، کساوه و کحافظ هرکدام با ارزش بازاری حدود 3 همت و سهم 18 درصدی، در رتبههای بعدی قرار میگیرند.

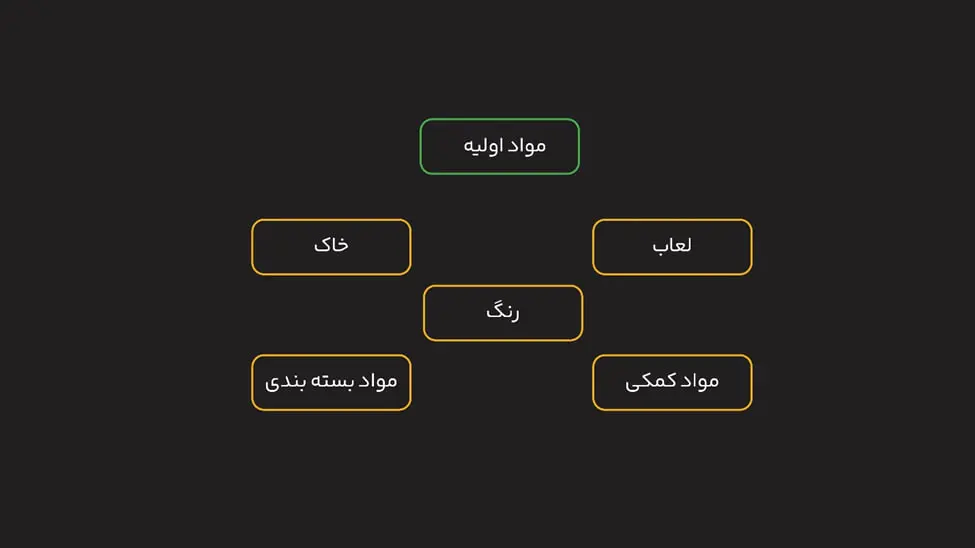

مزیت مواد اولیه داخلی و اهمیت کنترل کیفیت

کیفیت و رقابتپذیری محصولات این صنعت به مواد اولیهای مانند خاک، لعاب، رنگ و مواد کمکی وابسته است. کنترل دقیق این نهادهها نقش مهمی در کاهش هزینه و افزایش بهرهوری دارد. فرآیند تولید نیز از استخراج و ترکیب مواد آغاز شده و پس از قالبگیری، لعابزنی، پخت در کوره و بستهبندی، محصول آماده عرضه به بازار میشود.

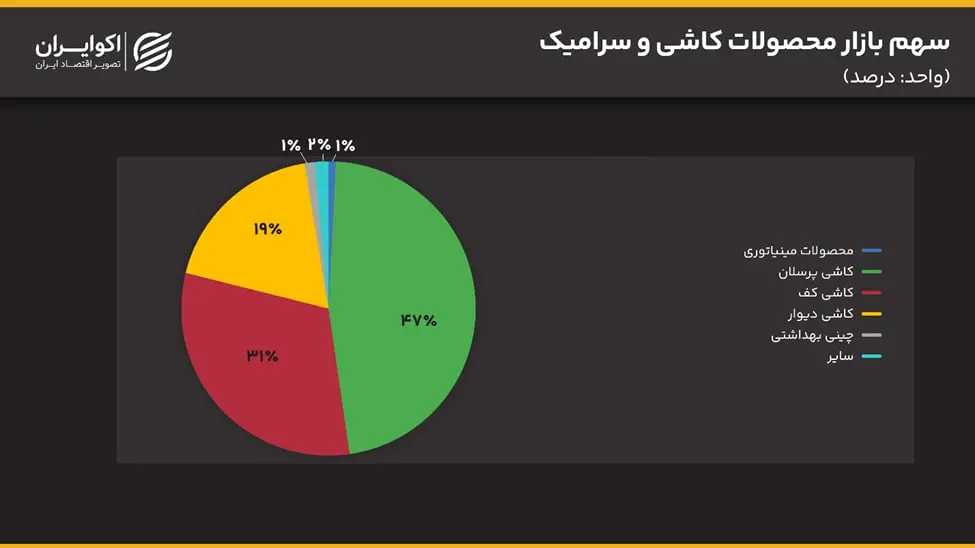

پرسلان؛ محصول غالب صنعت

محصولات این صنعت در پنج دسته اصلی طبقهبندی میشوند. در این میان، کاشی پرسلان بیشترین سهم تولید را دارد؛ چراکه به دلیل مقاومت بالا و جذب آب پایین، کاربرد گستردهای در پروژههای ساختمانی و صادرات دارد. پس از آن، کاشیهای کف و دیوار قرار میگیرند که بخش عمده تقاضای داخلی را تشکیل میدهند. سایر محصولات نیز شامل سرامیکهای تزئینی و محصولات خاص صنعتی هستند که سهم کمتری دارند اما در بازارهای تخصصی اهمیت بالایی دارند.

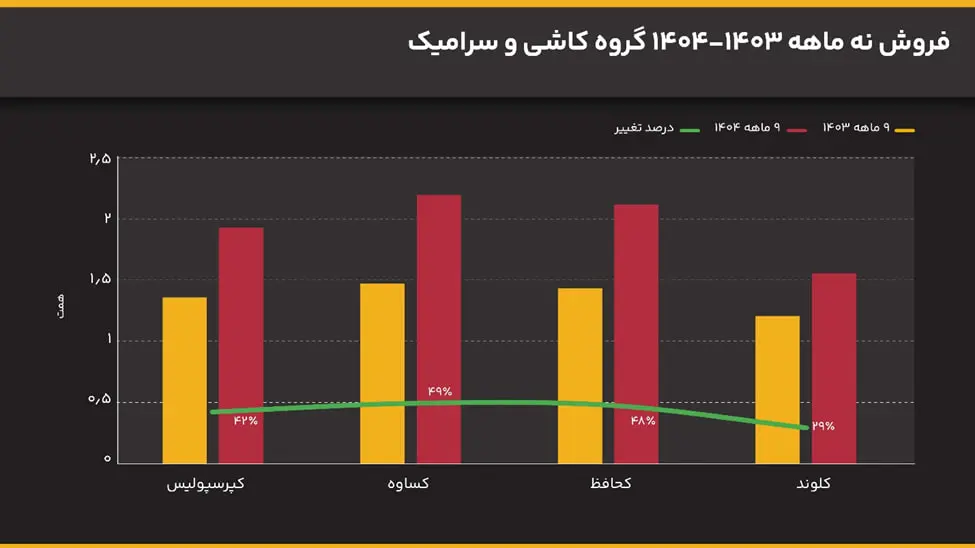

رشد ۴۳ درصدی درآمد در ۹ ماهه

بررسی صورتهای مالی شرکتهای این گروه نشان میدهد فروش اغلب نمادهای بزرگ با رشد همراه بوده است. بیشترین رشد فروش مربوط به نماد کاشی ساوه با افزایش حدود 50 درصدی بوده است. مجموع درآمد گروه در 9 ماهه ابتدایی سال جاری به حدود 7.8 همت رسیده که رشد 43 درصدی نسبت به مدت مشابه سال قبل را نشان میدهد.

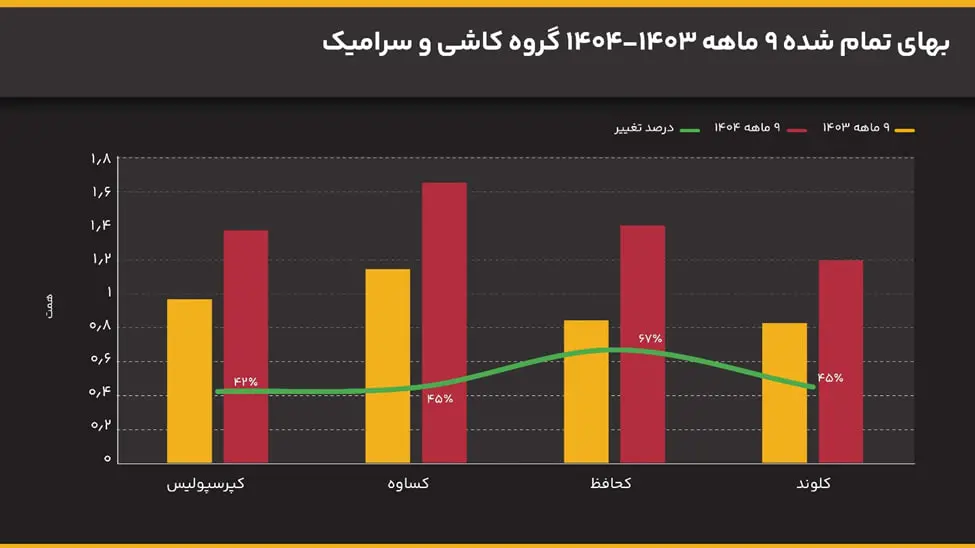

افزایش هزینهها؛ فشار بر حاشیه سود

در مقابل، هزینهها نیز همگام با افزایش فروش رشد کردهاند. کاشی حافظ با رشد 67 درصدی بیشترین افزایش هزینه را ثبت کرده و سایر شرکتها نیز رشد حدود 45 درصدی داشتهاند. مجموع بهای تمامشده گروه در این دوره به حدود 5.6 همت رسیده که رشدی 49 درصدی را نشان میدهد. نکته مهم آن است که رشد هزینهها از رشد فروش فراتر رفته و در صورت تداوم، میتواند حاشیه سود شرکتها را تحت فشار قرار دهد.

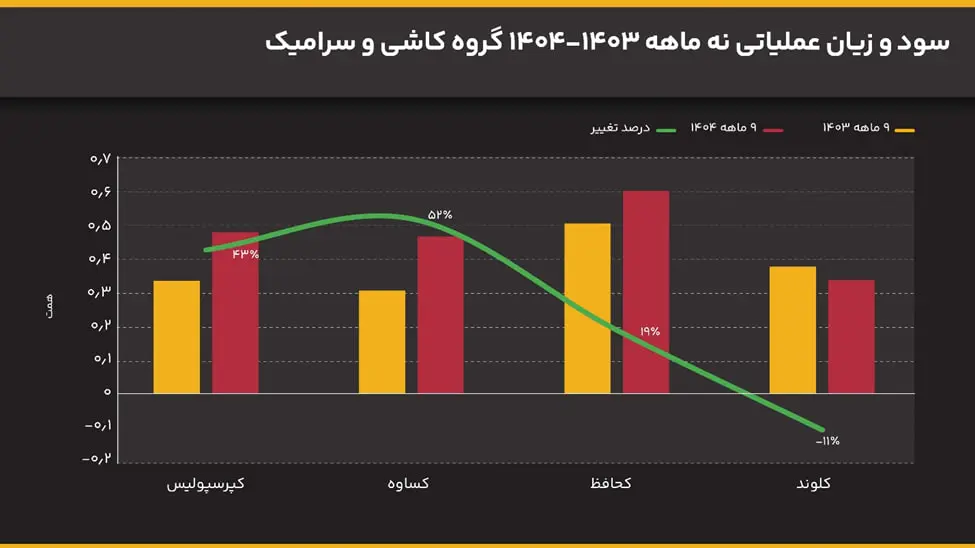

رشد سود عملیاتی تا سطح ۲ همت

در بخش سودآوری عملیاتی، کاشی ساوه با رشد 52 درصدی بهترین عملکرد را داشته و نماد کلوند با افت 11 درصدی ضعیفترین عملکرد را ثبت کرده است. مجموع سود عملیاتی این گروه در 9 ماهه ابتدایی سال جاری حدود 2 همت بوده که نسبت به سال گذشته (حدود 1.5 همت) رشد قابل قبولی محسوب میشود.

فرصتها و چالشهای صنعت کاشی و سرامیک

در جمعبندی میتوان گفت صنعت کاشی و سرامیک در دورههای رونق ساختوساز، ظرفیت بالایی برای رشد سودآوری دارد و رشد 300 درصدی شاخص این گروه طی سه سال گذشته نیز مؤید همین موضوع است.

مزیت مواد اولیه داخلی، جایگاه مناسب جهانی، توان صادراتی و امکان رشد همزمان با بهبود احتمالی بازار مسکن از مهمترین فرصتهای این صنعت بهشمار میروند. در مقابل، رکود ساختوساز، افزایش هزینههای تولید، تمرکز صادرات بر چند بازار محدود و ریسکهای سیاسی و ارزی از چالشهای اصلی پیشروی این گروه هستند.