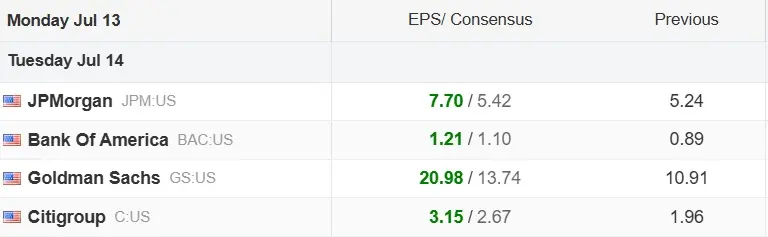

به گزارش اکوایران، فصل اعلام گزارشهای مالی بانکهای بزرگ آمریکا با عملکردی بسیار قوی آغاز شد. جیپی مورگان، گلدمن ساکس، بانک آمریکا و سیتیگروپ همگی سودی بالاتر از انتظار تحلیلگران گزارش کردند و تقریباً تمام بخشهای اصلی کسبوکار آنها، از معاملات سهام گرفته تا بانکداری سرمایهگذاری، رشد قابل توجهی را تجربه کردند.

جیپی مورگان با سود ۷.۷۰ دلار به ازای هر سهم، رکورد بالاترین سود فصلی تاریخ خود را ثبت کرد. گلدمن ساکس نیز با ثبت سود ۲۰.۹۸ دلاری، فراتر از برآوردهای بازار ظاهر شد. بانک آمریکا سود ۱.۲۱ دلاری گزارش کرد و سیتیگروپ نیز عملکردی بهتر از انتظارات داشت.

رکوردشکنی درآمد معاملات

مهمترین ویژگی گزارشهای امسال، رشد بیسابقه درآمد معاملات سهام بود؛ موضوعی که نشان میدهد نوسانات بازارهای مالی، جنگ خاورمیانه و موج سرمایهگذاری در هوش مصنوعی، فرصت کمسابقهای برای بانکهای سرمایهگذاری ایجاد کرده است.

گلدمن ساکس با ثبت ۷.۴۲ میلیارد دلار درآمد از معاملات سهام، برای سومین فصل متوالی رکورد تاریخی خود را شکست. درآمد این بخش نسبت به سال گذشته ۷۲ درصد افزایش یافت. جیپی مورگان نیز درآمد معاملات سهام خود را با رشد ۸۶ درصدی به ۶.۰۳ میلیارد دلار رساند که بالاترین رشد در میان بانکهای بزرگ بود. بانک آمریکا نیز رکورد جدیدی ثبت کرد و درآمد معاملات سهام آن با رشد ۷۰ درصدی به ۳.۶ میلیارد دلار رسید.

بازگشت قدرتمند بانکداری سرمایهگذاری

رشد بازار عرضههای اولیه و ادغام و تملک نیز به سود بانکها تمام شد. در گلدمن ساکس، درآمد بانکداری سرمایهگذاری به ۳.۴ میلیارد دلار رسید که بالاتر از پیشبینی تحلیلگران بود. این بانک همچنان بیش از یکسوم بازار جهانی مشاوره ادغام و تملک را در اختیار دارد.

جیپی مورگان نیز بیش از ۳.۲ میلیارد دلار درآمد از بانکداری سرمایهگذاری ثبت کرد و بانک آمریکا نیز درآمد ۲.۲ میلیارد دلاری از این بخش گزارش داد؛ رقمی که از انتظارات بازار فراتر بود. عرضه اولیه سهام SpaceX و افزایش فعالیت شرکتها برای تامین مالی، از مهمترین عوامل رشد این بخش محسوب میشود.

پس چرا سهام بانکها افت کرد؟

با وجود این عملکرد قوی، واکنش بازار چندان مثبت نبود و سهام اکثر بانکهای بزرگ پس از انتشار گزارشها کاهش یافت. دلیل این موضوع را باید در چشمانداز آینده جستوجو کرد، نه عملکرد فصل گذشته. نخست اینکه بخش قابل توجهی از رشد سودآوری بانکها ناشی از درآمدهای معاملاتی بوده است؛ درآمدهایی که به شدت به نوسانات بازار وابستهاند و تکرار آنها در فصلهای آینده تضمینشده نیست. دوم اینکه هزینههای عملیاتی بانکها همچنان روندی صعودی دارد. جیپی مورگان برآورد هزینههای امسال خود را افزایش داده و بانک آمریکا نیز رشد هزینههای عملیاتی بالاتر از انتظار را گزارش کرده است.

عامل دیگر، هزینه تامین مالی است. برای نمونه، سیتیگروپ در این فصل نزدیک به ۱۹.۸ میلیارد دلار هزینه بهره روی بدهیهای خود پرداخت کرده است. هرچند این بانک بیش از ۳۶ میلیارد دلار درآمد بهره کسب کرده و همچنان از این محل درآمد خالص مثبتی دارد، اما تداوم نرخهای بهره بالا باعث میشود تامین مالی بانکها همچنان پرهزینه باقی بماند و بخشی از رشد درآمد آنها صرف پرداخت بهره شود.

در نهایت، سرمایهگذاران اکنون بیشتر از آنکه به نتایج فوقالعاده فصل گذشته نگاه کنند، این سؤال را مطرح میکنند که آیا درآمدهای استثنایی ناشی از معاملات سهام، عرضههای اولیه و ادغام شرکتها در نیمه دوم سال نیز قابل تکرار خواهد بود یا خیر. به همین دلیل، با وجود ثبت رکوردهای تاریخی در بسیاری از شاخصهای عملکردی، واکنش بازار به گزارشهای بانکهای بزرگ آمریکا محتاطانه و عمدتاً منفی بود.