بنا به گزارش روزنامه دنیای اقتصاد، قیمت مسکن در بهمنماه 1404، «شدیدترین رشد قیمت، دستکم از سال 1391 به بعد را تجربه کرد» و میانگین قیمت آن در شهر تهران، به 133 میلیون تومان به ازای هر متر مربع رسید. بدین منظور، در این گزارش در پی تدقیق در علل تورم مسکن در اقتصاد ایران با چشمانداز اقتصاد سیاسی هستیم؛ چرا و چگونه قیمت مسکن در ایران چنین بر بال صعود نشسته است؟

مسکن؛ از حق شهروندی تا تکیهگاه قدرت و ثروت

مسکن در اقتصاد مدرن و بر اساس قوانین بالادستی، یک کالای اساسی و حق اولیه شهروندی محسوب میشود. اما در اقتصاد سیاسی ایران، مسکن از یک «کالای مصرفی بادوام» به یک «دارایی استراتژیک مالی» و ابزاری برای حفظ و انباشت ثروت تغییر ماهیت داده است. این تغییر ماهیت تصادفی نیست؛ بلکه برآیند ساختاری است که در آن تورم مزمن، کسری بودجه نهادهای عمومی- خاصه شهرداریها- و ناترازی نظام بانکی، مسکن را به تنها پناهگاه امن برای حفظ ارزش داراییها در برابر بیارزش شدن پول ملی تبدیل کرده است.

در حالی که آمارهای رسمی و گزارشهای میدانی از رکود تورمی سنگین در بخش ساختوساز و کاهش شدید قدرت خرید خانوارها حکایت دارند، قیمتها در بازارهای کلانشهری همچنان چسبندگی بالایی به سمت پایین نشان میدهند. در این ساختار، کاهش عرضه و تبدیل شدن ملک به کالای سرمایهای، صرفاً معلولِ عواملی بنیادین نظیر طولانی بودن روند اعطای مجوزها، هزینههای تحمیلی ناشی از فروش تراکم، و ورود نهادهای مالی به عرصه بنگاهداری ملکی است.

سهم زمین و تورم مصالح؛ موتور محرک هزینههای ساخت

بررسی دادههای بازار مسکن نشان میدهد که قیمت ملک در ایران نه بر اساس «ارزش مصرفی»، بلکه بر مبنای «هزینههای جایگزینی» و «انتظارات تورمی» تعیین میشود. در این میان، زمین به عنوان نهاده اصلی تولید مسکن، نقشی بلامنازع ایفا میکند. در اکثر کلانشهرهای توسعهیافته جهان، سهم زمین از قیمت نهایی مسکن بین 20 تا 30 درصد متغیر است. اما در ایران و خاصه در پایتخت، گزارشها حاکی از آن است که سهم زمین در قیمت تمامشده مسکن به بیش از 60 تا 70 درصد و در برخی مناطق مرغوب به 80 درصد رسیده است.

از منظر اقتصاد سیاسی، زمین کالایی غیرقابل تولید و محدود است که سیاستگذاری عرضه آن در انحصار دولت و نهادهای حاکمیتی قرار دارد. به تعبیری معروف، خداوند دیگر زمین خلق نخواهد کرد. محدودیتهای اعمالشده در تعیین محدوده قانونی شهرها (خط محدوده شهری) و احتکار زمین توسط نهادهای دولتی و عمومی، عرضه را به شدت محدود کرده و رانتی عظیم برای مالکان بزرگ اراضی به وجود آورده است.

در کنار زمین، تورم عمومی کشور مستقیماً بر نهادههای ساختمانی- نظیر فولاد، سیمان و تأسیسات- اثر میگذارد. سیاست قیمتگذاری مواد اولیه بر اساس نرخهای جهانی و نوسانات نرخ ارز باعث شده تا هرگونه شوک ارزی، بدون وقفه در قیمت تمامشده مسکن تخلیه شود و ریسک سرمایهگذاری برای سازندگان بخش خصوصی را به شدت افزایش دهد.

اقتصاد سیاسی مجوزها و تله درآمدی شهرداریها

یکی از تاریکترین و در عین حال تعیینکنندهترین زوایای بازار مسکن، فرآیند بوروکراتیک صدور مجوزها و وابستگی نهاد مدیریت شهری به درآمدهای ناشی از صنعت ساختمان است. بر اساس گزارشهای کارشناسی، فرآیند صدور پروانه ساختمانی در کلانشهرهای ایران بعضاً بیش از یک سال- و در مواردی تا 18 ماه- به طول میانجامد. این تطویل بوروکراتیک، خواب سرمایه سازنده را در یک اقتصاد با تورم بالای 40 درصد به شدت افزایش میدهد و این هزینه پنهان، نهایتاً به قیمت فروش ملک افزوده میشود.

اما مسئله عمیقتر از یک ناکارآمدی اداری ساده است. شهرداریها در ایران به دلیل فقدان درآمدهای پایدار شهری- نظیر مالیات سالانه بر املاک که در جهان مرسوم است- به شدت به درآمدهای ناپایدار و عوارض ساختوساز وابستهاند. فروش تراکم، تغییر کاربریها و درآمدهای حاصل از جرایم کمیسیون ماده 100، به شاهرگ حیاتی بودجه شهرداریها بدل شده است.

بنا به گزارش اکوایران، در طول دوره ششم تا پایان آذر 1402، شهرداری تهران مبلغ 25 هزار و 509 میلیارد تومان از محل فروش تراکم درآمد کسب کرده است. نکته حائز اهمیت آنکه در قانون بودجه سال 1402، درآمدهای ناشی از این منبع، صفر در نظر گرفته شده است. این صفرشدن، به معنای حذف این منبع درآمدی نیست؛ بلکه شهرداری تهران «با اجرایی کردن مصوبه عوارض ساختمانی و محاسبه تراکم به عنوان بخشی از عوارض زیر بنا» اسماً این درآمد را صفر در نظر گرفت. با نگاهی به متمم بودجه 1402 و بودجه 1403، میتوان دریافت که درآمدهای شهرداری از این محل با افزایشی چشمگیر مواجه شده است؛ درآمد حاصل از عوارض زیربنا در بودجه 1402 از هزار و 209 میلیارد تومان به 20 هزار میلیارد تومان و در سال 1403 به 45 هزار و 369 میلیارد تومان افزایش پیدا کرد. به گزارش فرهیختگان، در سال 1404 بخش اعظم درآمدهای شهرداری- 42 درصد- از محل «توسعه شهر یا همان عوارض ساختوساز و و فروش تراکم» تأمین خواهد شد. «رقم این بخش در سال آینده 100 هزار و 80 میلیارد تومان پیشبینی شده است.»

در این مدلِ اقتصاد سیاسی، شهرداری از جایگاه یک نهاد «تنظیمگر و ناظر» خارج شده و به یک «شریک تجاری ذینفع در گرانی» تبدیل میشود. افزایش قیمت مسکن، ارزش تراکم فروختهشده و پایه محاسبه عوارض را بالا میبرد. این ساختار انگیزشی معیوب سبب میشود که نهاد مدیریت شهری، در عمل تمایل و ارادهای برای ارزان شدن مسکن نداشته باشد؛ چرا که هرگونه افت قیمت به معنای بحران کسری بودجه برای اداره شهر خواهد بود. بنابراین، عوارض و بروکراسی خود به موتور محرک تورم نهادی در بخش مسکن تبدیل شدهاند.

نظام بانکی؛ بازیگر پنهان و ذینفع تورم ملکی

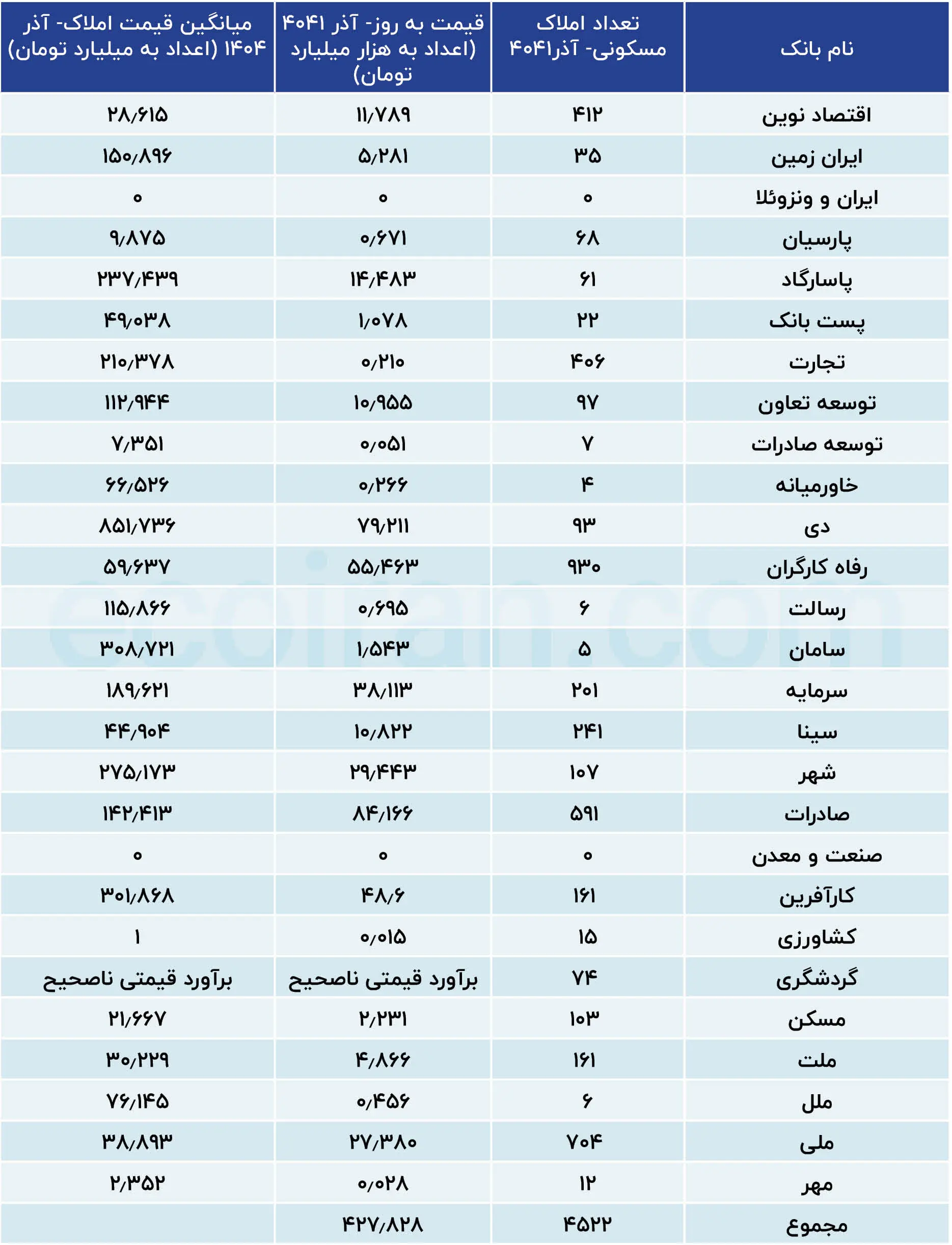

بر اساس دادههای منتشر شده از سوی بانک مرکزی در خصوص املاک تملیکی و سرمایهگذاری بانکها، نظام بانکی ایران به یکی از بزرگترین مالکان و بازیگران بازار مسکن و مستغلات تبدیل شده است. این پدیده که در ادبیات اقتصادی از آن به عنوان «بنگاهداری بانکها» یاد میشود، یکی از کلیدیترین موانع ساختاری در برابر تنظیم بازار مسکن است.

بسیاری از بانکها- خاصه بانکهای خصوصی- طی دهههای اخیر، بخش قابلتوجهی از سپردههای بانکی را به جای هدایت به سمت اعتباردهی به بخشهای مولد صنعتی و تولیدی، به سمت خرید اراضی، مستغلات و ساخت مالهای تجاری و پروژههای مسکونی لوکس سوق دادهاند. مطابق دادههای بانک مرکزی در آذرماه 1404، بانکها در مجموع در تمام کشور، 4522 املاک مسکونی ثبتشده در اختیار دارند که این قیمت این املاک، بیش از 427 همت برآورد قیمت شدهاند.

از منظر اقتصاد سیاسی، این املاک تنها داراییهای فیزیکی نیستند؛ بلکه «ضامن بقای ترازنامهای» بانکها محسوب میشوند. در شرایطی که شبکه بانکی با ناترازیهای شدید و مطالبات غیرجاری دستوپنجه نرم میکند، افزایش تورم مسکن به بانکها اجازه میدهد تا با «تجدید ارزیابی داراییهای ملکی» خود در پایان سال مالی، زیانهای انباشته را پوشش داده و خود را از منظر حسابداری سودده نشان دهند.

به همین دلیل، بانکها مقاومت شدیدی در برابر کاهش قیمت مسکن از خود نشان میدهند. در دورههای رکود معاملاتی، منطق اقتصادی ایجاب میکند که عرضهکننده برای تحریک تقاضا قیمت را کاهش دهد؛ اما بانکها به عنوان مالکان عمده، ترجیح میدهند املاک خود را خالی نگه دارند (احتکار مسکن) تا اینکه با کاهش قیمت، ارزش پایه داراییهایشان در ترازنامه سقوط کند و ورشکستگی پنهان آنها عیان شود. این انجماد سرمایه، هم نقدینگی را از چرخه تولید خارج کرده و هم عرضه واقعی به بازار مصرفی را به شدت کاهش داده است.

تغییر ماهیت مسکن؛ غلبه تقاضای سرمایهای بر تقاضای مصرفی

ترکیب عوامل یاد شده- یعنی تورم مصالح، انحصار زمین، رانت شهرداریها و بنگاهداری بانکها- منجر به تغییر رفتار عاملان اقتصادی شده است. در دهه 1370 خورشیدی، بیش از 70 درصد از تقاضای موجود در بازار مسکن را «تقاضای مصرفی» (خانوارهایی که برای سکونت خرید میکردند) تشکیل میداد. اما امروز این نسبت کاملاً وارونه شده و بر اساس برآوردها، بیش از 70 تا 80 درصد معاملات بازار مسکن با انگیزه «سرمایهگذاری» و «حفظ ارزش پول» انجام میشود.

وقتی مسکن به یک کالای سرمایهای بدون ریسک و معاف از مالیاتهای تنظیمگر- مانند مالیات بر عایدی سرمایه و مالیات بر خانههای خالی که در اجرا عقیم ماندهاند- تبدیل میشود، تقاضای سوداگرانه بر تقاضای مصرفی غلبه میکند. سرمایههای سرگردان برای فرار از مالیات تورمی به سمت بازار ملک هجوم میآورند و این فشار تقاضا در کنار محدودیت عرضه، به افزایش لگامگسیخته قیمتها ضریب میدهد. در این رقابت نابرابر، مصرفکننده واقعی که متکی به درآمد حاصل از دستمزد است، به طور کامل از بازار اخراج میشود.

سقوط قدرت خرید و بحران دسترسی به مسکن

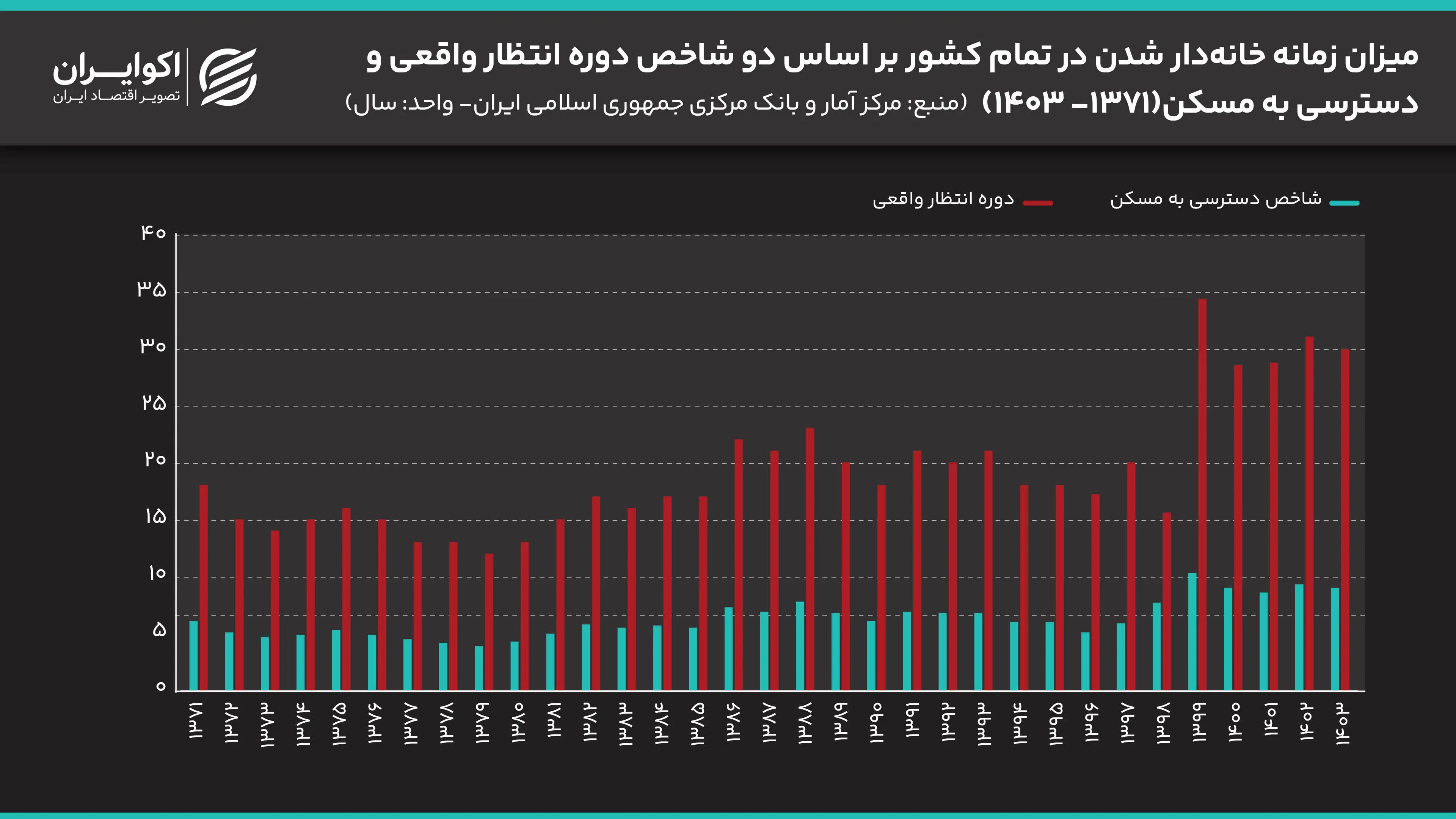

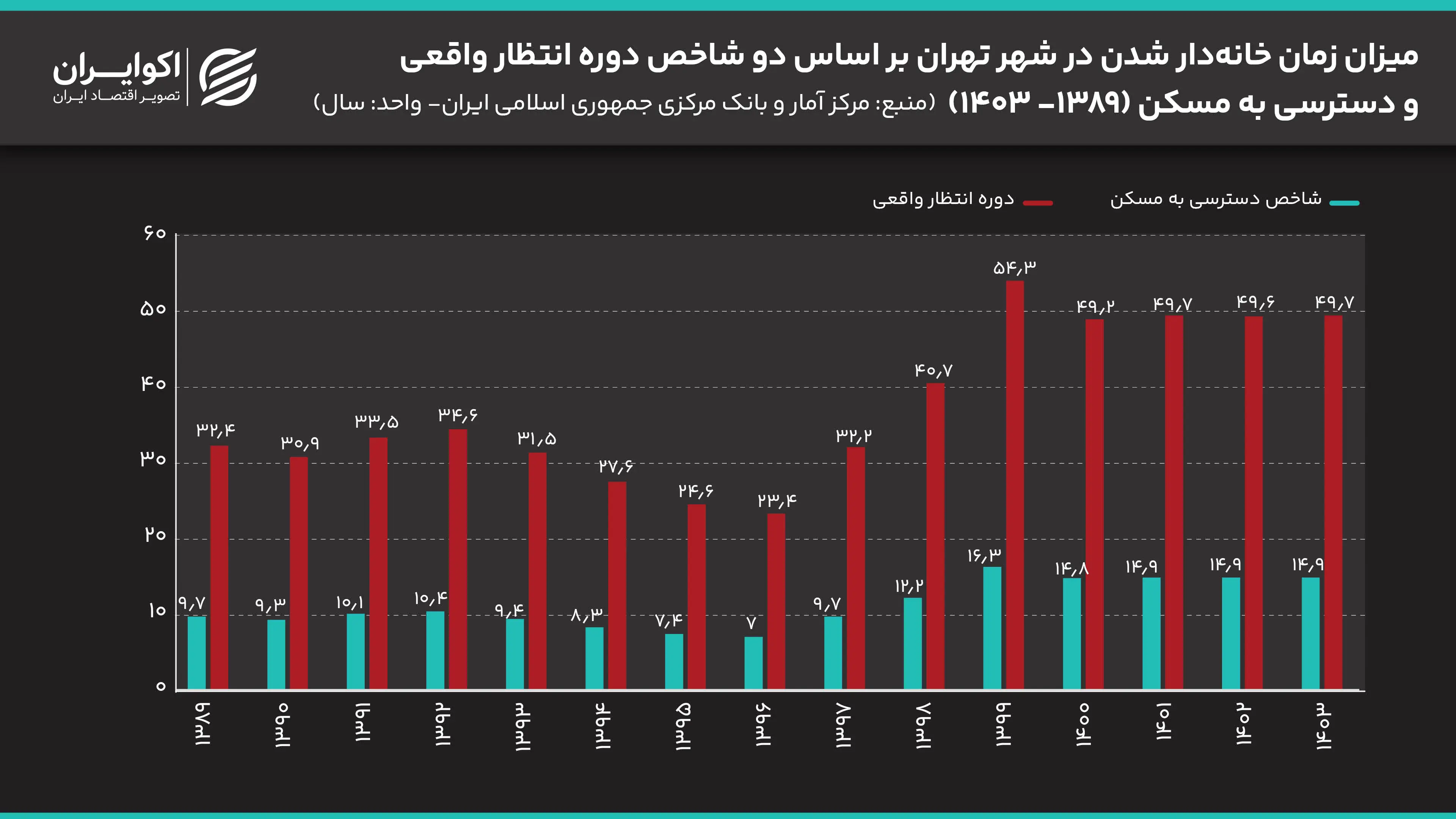

تبعات اجتماعی و اقتصادی این ساختار بیمار، به وضوح در شاخصهای رفاهی نمایان است. شاخص «دسترسی به مسکن» و شاخص «دوره انتظار واقعی» در این زمینه راهگشا خواهد بود. در تعریف، «شاخص دسترسی به مسکن» بیانگر تعداد سالهای مورد نیاز برای خرید یک واحد مسکونی 75 متر مربعی است، به شرطی که کل درآمد خانوار به خرید مسکن اختصاص یابد. با این حال، این شاخص چندان نمیتواند با زندگی اقتصادیِ واقعی نسبتی پیدا کند؛ چرا که نمیتوان تمام درآمدها را تنها و تنها به مسکن اختصاص داد. بدین منظور، مطابق استاندارد برنامه اسکان بشر سازمان ملل (UN-Habitat)، با فرض اختصاص یکسوم درآمد به مسکن، چه میزان زمان لازم است تا همان واحد مسکن خریداری شود. این شاخص، دوره انتظار واقعی نامیده میشود.

بر این اساس، شاخص دسترسی به مسکن در تمام کشور، از 6.1 در سال 1371 به 9 در سال 1403 رسیده است. در همین بازه زمانی، شاخص دوره انتظار واقعی، از 18 سال به تقریباً 30 سال افزایش یافته است. این دو شاخص صرفاً برای شهر تهران در بازه زمانی 1389 تا 1403 نیز رشد قابل توجهی را تجربه کرده است؛ شاخص دسترسی به مسکن در شهر تهران، از 9.7 به تقریباً 15 سال و دوره انتظار واقعی، از 32.4 به 49.7 رسیده است.

این کاهش قدرت خرید، به طور مستقیم به «کاهش ساختوساز» نیز دامن زده است. سازندگان بخش خصوصی با درک این موضوع که توان خرید متقاضیان مصرفی به شدت افت کرده، تمایلی به تعریف پروژههای جدید ندارند؛ چرا که نگران فروش نرفتن واحدهای خود هستند. این مسئله یک دور باطل ایجاد کرده است: گرانی مسکن قدرت خرید را از بین میبرد، کاهش قدرت خرید به رکود ساختوساز میانجامد، و رکود ساختوساز با کاهش عرضه، دوباره باعث گرانی بیشتر میشود. خروجی این وضعیت، گسترش حاشیهنشینی، رانده شدن طبقه متوسط از مراکز شهرها به حومه، و افزایش سهم مسکن در سبد هزینههای خانوار- گاهی تا بیش از ۶۰ درصد سبد هزینه- است که مستقیماً به کاهش مصرف کالاهای اساسی، آموزش و سلامت منجر میشود.

شکست سیاستهای دستوری و مداخلهگرایانه

دولتها در مواجهه با این بحران، همواره سعی کردهاند با دور زدن ساختارهای اقتصاد سیاسی، از طریق سیاستهای دستوری و پروژههای انبوه دولتی- مانند مسکن مهر یا نهضت ملی مسکن- به تنظیم بازار بپردازند. اما این طرحها به دلیل نادیده گرفتن ریشههای اصلی- همچون مانند تورم عمومی، خلق پول، و انحصار زمین- نتوانستهاند گره کور بازار مسکن را باز کنند.

تزریق پایه پولی برای تامین مالی پروژههای دولتی، خود به موتور جدیدی برای تورم تبدیل شده و جانمایی نامناسب این پروژهها (خارج از محدودههای دارای زیرساخت شهری و اشتغال) تقاضای واقعی را پاسخ نداده است. سیاستهای نظارتی مانند تعیین سقف برای اجارهبها نیز در عمل به دلیل عدم وجود ابزارهای ضمانت اجرایی و نادیده گرفتن تورم نقطه به نقطه، با شکست مواجه شده و صرفاً به تشکیل بازارهای غیررسمی و قراردادهای زیرزمینی دامن زده است.

کلاف سردرگم مسکن در ایران

بازار مسکن در ایران، قربانی مجموعهای از تعارض منافع نهادی و سیاستگذاریهای کلان اقتصادی است. تا زمانی که مسکن نقش ضربهگیر تورم و لنگرگاه ترازنامه بانکها را ایفا میکند، و تا زمانی که بودجه مدیریت شهری به فروش آسمان شهر وابسته است، هرگونه سیاست تحریکی برای افزایش عرضه یا کنترل قیمتها، اثری مقطعی و مسکنوار خواهد داشت. حل بحران مسکن نه از مسیر قیمتگذاری دستوری یا پروژههای عمرانیِ متکی بر چاپ پول، بلکه از مسیر اصلاح اقتصاد سیاسی میگذرد.

این امر نیازمند سه جراحی بزرگ است: نخست، مهار تورم عمومی و کنترل خلق پول ناتراز بانکی؛ دوم، اصلاح ساختار درآمدی شهرداریها و وضع مالیاتهای تنظیمگر شهری (برای قطع وابستگی به تراکمفروشی)؛ و سوم، خروج اجباری نظام بانکی از بنگاهداری ملکی و عرضه زمینهای محتکرانه دولتی به بازار. بدون این اصلاحات ساختاری، مسکن همچنان ابزاری برای بازتولید نابرابری و انتقال ثروت از طبقات فاقد دارایی به طبقات رانتیر باقی خواهد ماند.