در این یادداشت، خانم فاطمه اکبری، کارشناس بازار سرمایه، به بررسی وضعیت صندوقهای اهرمی پرداخته و با تمرکز بر ریزساختار بازار، رفتار سرمایهگذاران و سازوکار قیمتگذاری، ابعاد مختلف شکلگیری حباب منفی در این ابزارها را تحلیل کرده است.

بازار سرمایه تنها محل تقابل قیمتها نیست، بلکه بستری است که در آن ریزساختار معاملاتی، هزینههای تأمین مالی، انتظارات رفتاری بهصورت همزمان مسیر کشف قیمت را شکل میدهند. صندوقهای اهرمی بهعنوان یکی از پیچیدهترین ابزارهای مالی بازار سهام ایران، نمونهای روشن از این همتنیدگی هستند؛ ابزارهایی که رفتار قیمتی آنها را نمیتوان صرفاً با روند شاخص یا NAV توضیح داد.

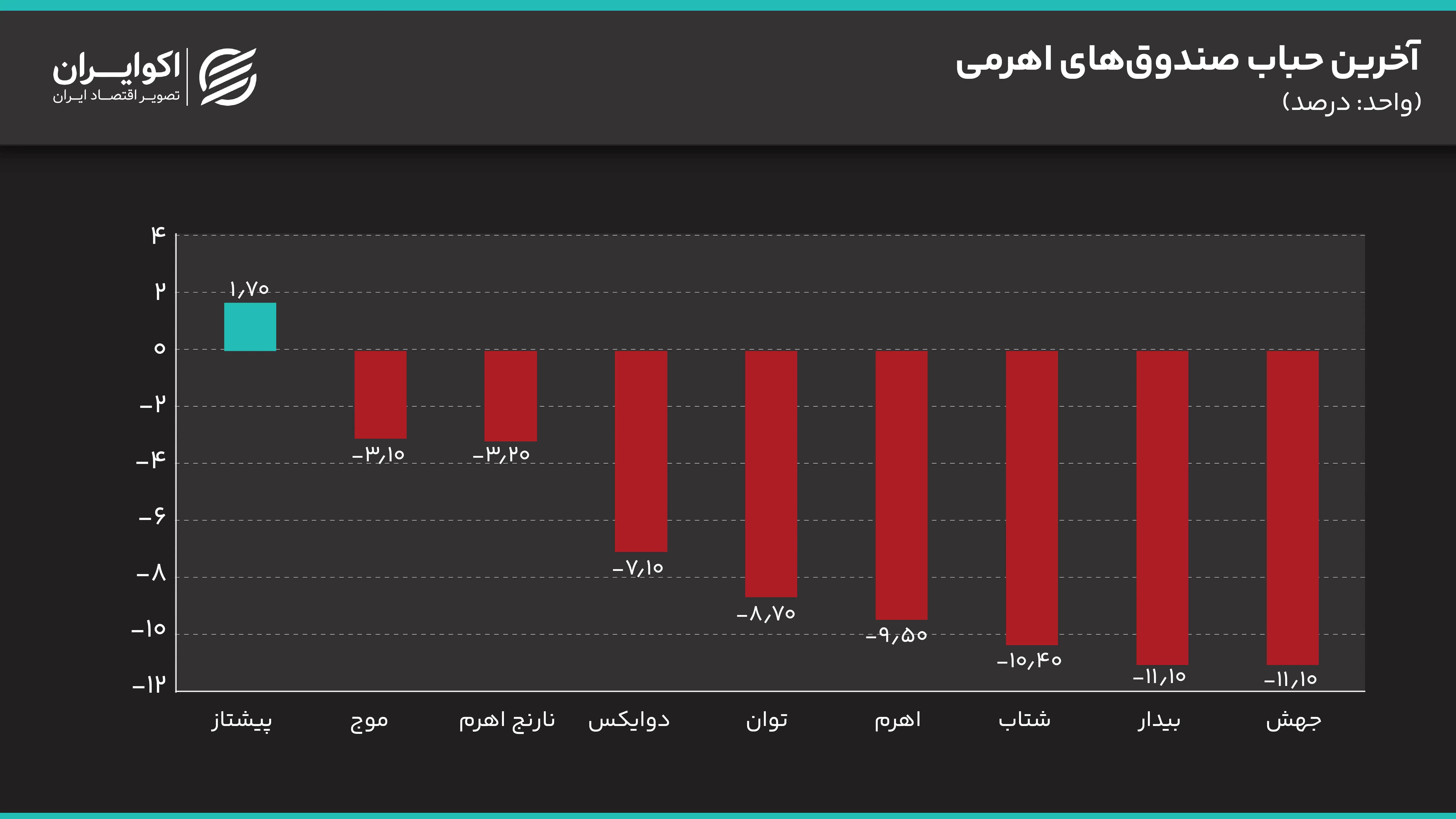

طبق دادههای معاملاتی نمودار زیر، در حال حاضر صندوقهای اهرمی بهصورت فراگیر با حباب منفی معامله میشوند. با این حال، بررسی این پدیده بدون رجوع به مفاهیم ریزساختار بازار، اهرم واقعی و رفتار سرمایهگذاران، میتواند به تفسیرهای سادهانگارانه و بعضاً گمراهکننده منجر شود.

حباب منفی؛ پدیدهای سیستماتیک اما نه غیرعادی

مشاهده حباب منفی در اغلب صندوقهای اهرمی، در نگاه نخست میتواند بهعنوان نشانهای از بیاعتمادی بازار تلقی شود. اما مقایسه این حباب با میانگینهای ماهانه و سهماهه نشان میدهد که فاصله فعلی قیمت از NAV هنوز در محدودههای تاریخی و قابل انتظار قرار دارد. به بیان دیگر، بازار با یک شوک قیمتی ناگهانی مواجه نیست، بلکه در حال تداوم الگویی نسبتاً پایدار از شکاف قیمت و NAV است.

در ادبیات مالی، معامله زیر NAV در بسیاری از مواقع میتواند جذابیت کوتاهمدت ایجاد کند، چراکه برای بخشی از سرمایهگذاران، این وضعیت بهمنزله نوعی حاشیه امن تلقی میشود. اما این گزاره تنها در صورتی معتبر است که سازوکار همگرایی قیمت به NAV کارا باشد. در غیاب چنین سازوکاری، حباب منفی نهتنها فرصت محسوب نمیشود، بلکه میتواند به «تله ارزش» تبدیل شود؛ جایی که تخفیف قیمتی مزمن شده و خود به عامل بازدارنده تقاضا بدل میشود.

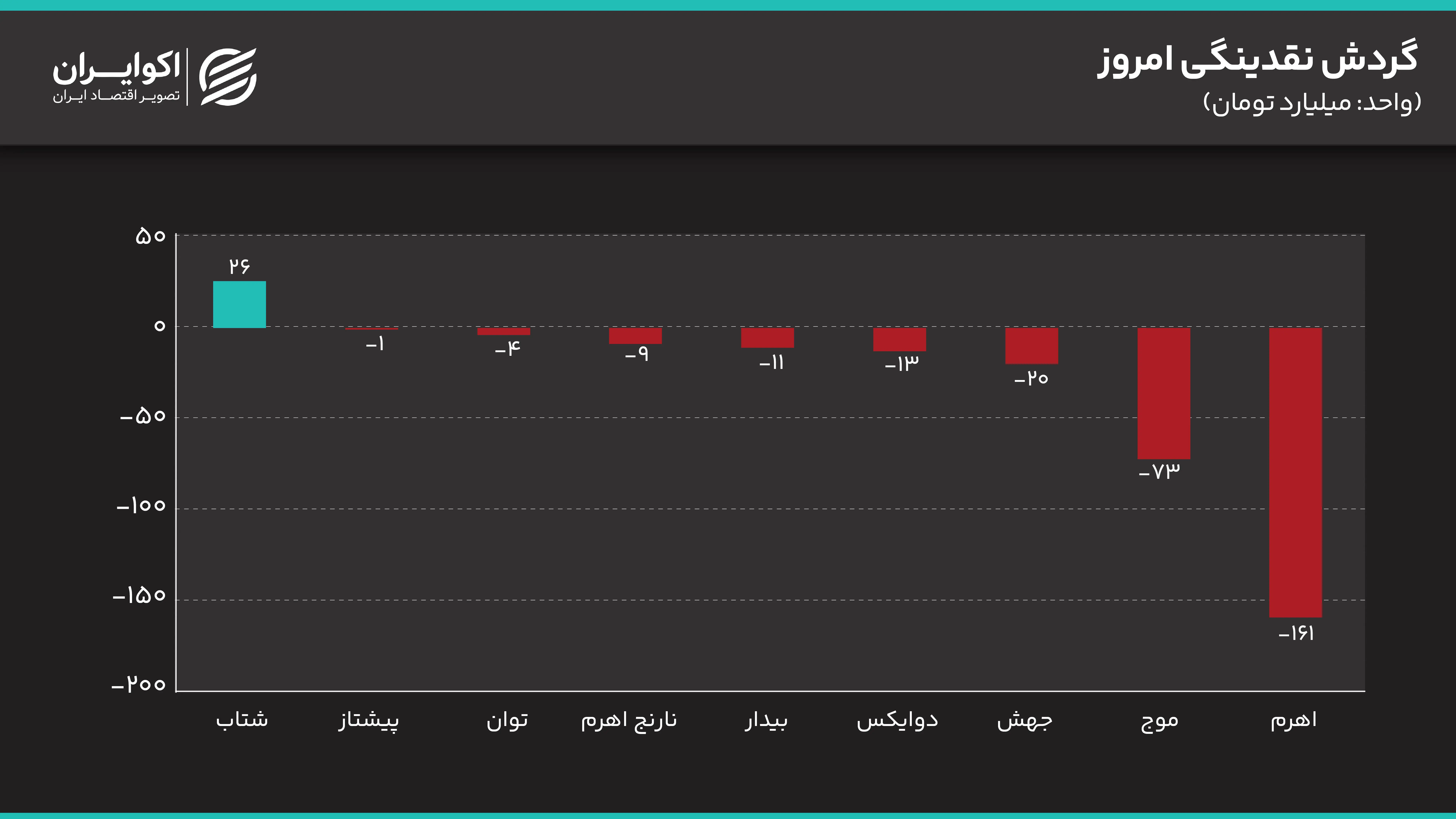

همچنین بررسی خالص جریان نقدینگی نشان میدهد علیرغم افزایش نسبی ارزش معاملات، ورود پول حقیقی به صندوقهای اهرمی شکننده بوده و در بسیاری از روزها به خروج نقدینگی یا ورودهای ناپایدار منتهی شده است. این رفتار با الگوی خرید زیر NAV همخوانی ندارد و نشان میدهد بازار هنوز به بازگشت پایدار اهرم اعتماد نکرده است.

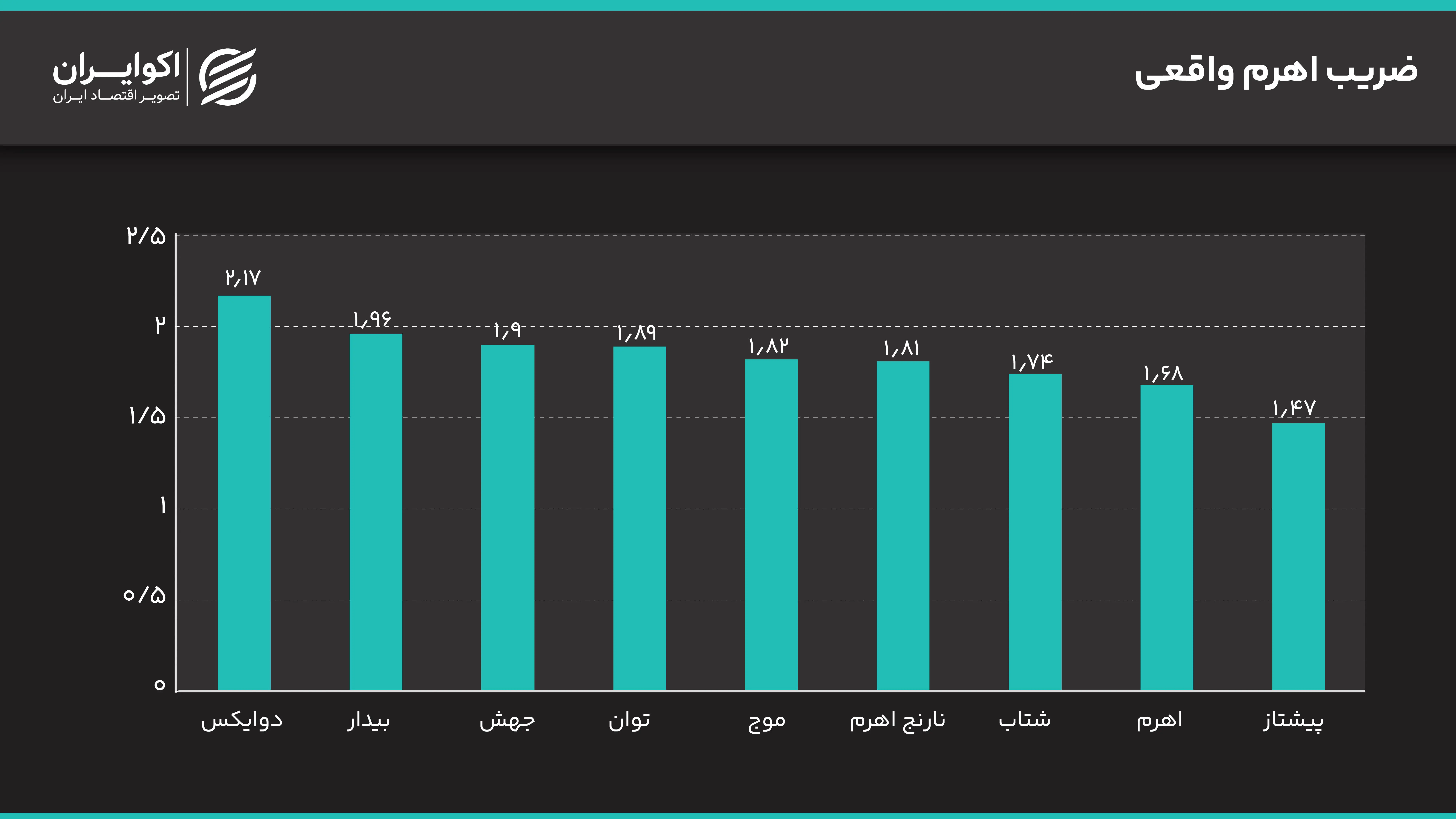

ضریب اهرم واقعی؛ متغیری کلیدی در تحلیل حباب

تحلیل حباب منفی صندوقهای اهرمی بدون توجه به ضریب اهرم واقعی، تصویری ناقص ارائه میدهد. ضریب اهرم اسمی معمولاً بر فرضهایی سادهساز استوار است: فولسهام بودن صندوق و برابری قیمت بازار با NAV. در عمل اما نه ترکیب دارایی صندوقها کاملاً سهامی است و نه قیمت بازار الزاماً بازتاب دقیق NAV.

ضریب اهرم واقعی با لحاظ درصد سهامی بودن پرتفوی و اثر حباب قیمتی، سنجهای واقعبینانهتر از قدرت اهرمی صندوق ارائه میدهد. آخرین دادهها نشان میدهد این ضریب به کف یکساله نزدیک شده است؛ به این معنا که صندوقهای اهرمی بخشی از خاصیت نوسانسازی خود را از دست دادهاند.

در چنین شرایطی، سرمایهگذار با ابزاری مواجه است که هم ریسک بالاتری نسبت به صندوقهای عادی دارد و هم در فازهای صعودی الزاماً بازدهی مضاعف متناظر ارائه نمیدهد. این عدم تقارن، خود میتواند به تداوم شکاف قیمت و NAV دامن بزند.

ریشههای ریزساختاری حباب منفی

در شکلگیری حباب منفی فعلی، ترکیبی از عوامل ساختاری و رفتاری نقشآفرین هستند.

- نخست، هزینه بالای تأمین مالی صندوقهای اهرمی است. این هزینه، بهعنوان یک بار ساختاری، بازده مورد انتظار سرمایهگذار را کاهش میدهد و بازار ناگزیر آن را در قالب تخفیف قیمتی منعکس میکند.

- دوم، رفتار شناسایی سود در دورههای رشد بازار است. تجربه نشان میدهد سرمایهگذاران اهرمی، بهدلیل حساسیت بالاتر به نوسان، زودتر وارد فاز سیو سود میشوند. نتیجه آن است که حتی همزمان با رشد NAV، فشار عرضه مانع از تعدیل کامل قیمت بازار میشود.

انتظارات و حافظه بازار؛ سایه ریزشهای سنگین

علاوه بر عوامل کمی، نباید نقش انتظارات و حافظه جمعی بازار را نادیده گرفت. تجربه ریزشهای سنگین، بهویژه در دورههای نااطمینانی سیاسی و کلان، باعث شده سرمایهگذاران نسبت به ابزارهای اهرمی محتاطتر شوند. اهرمیها در دورههای نزولی معمولاً شتاب افت بیشتری دارند و ریسک نقدشوندگی در آنها برجستهتر است.

این تجربه تاریخی باعث شده بازار برای پذیرش ریسک اهرمی، پاداش بیشتری مطالبه کند. اگر این پاداش نه از مسیر ضریب اهرم واقعی بالا و نه از مسیر همگرایی مطمئن قیمت به NAV تأمین شود، نتیجه طبیعی آن قیمتگذاری محافظهکارانه و تداوم حباب منفی خواهد بود.

حباب منفی صندوقهای اهرمی در شرایط فعلی، بیش از آنکه صرفاً نشانه ارزندگی باشد، بازتاب همزمان چند واقعیت ساختاری است: شکاف مزمن قیمت و NAV، افت ضریب اهرم واقعی، هزینه بالای تأمین مالی و انتظارات محتاطانه سرمایهگذاران پس از ریزشهای سنگین.

این حباب تنها در صورتی میتواند بهعنوان فرصت تلقی شود که اهرم واقعی دوباره معنادار شود و مسیر همگرایی قیمت به NAV از طریق نقدشوندگی و بازارگردانی کارا شکل بگیرد. در غیر این صورت، حباب منفی بیش از آنکه سیگنال ارزندگی باشد، هشداری از ریسکهای ریزساختاری و رفتاری نهفته در صندوقهای اهرمی است.