به گزارش، اکوایران، رفتار بورس در روزهای اخیر—کاهش ارزش معاملات، نوسان محدود شاخصها و احتیاط محسوس سرمایهگذاران حقیقی—نشان میدهد که بازار وارد فاز «تعلیق در تصمیم» شده است؛ فازی که در آن پول هوشمند ترجیح میدهد در حاشیه بایستد تا مسیر ریسک شفافتر شود.

روایت شاخص کل؛ از صعود تا شوک و بازگشت ریسک

بازار سرمایه ایران از آذر ۱۴۰۳ وارد یک روند صعودی قابلتوجه شد؛ روندی که شاخص کل را تا اواخر اردیبهشت ۱۴۰۴ به سطح ۳ میلیون و ۲۵۹ هزار واحد رساند. این صعود در فضایی شکل گرفت که انتظارات تورمی در حال تقویت بود و بازار بهتدریج ریسکپذیرتر میشد.

اما این روند با یک شوک جدی متوقف شد. در ۲۳ خرداد ۱۴۰۴ و همزمان با تشدید تنشهای نظامی میان ایران و اسرائیل، بازار سرمایه وارد فاز ترس شد. نگرانی از گسترش جنگ و افزایش ریسکهای ژئوپلیتیک، جهت بازار را بهسرعت تغییر داد و شاخص کل وارد یک روند نزولی پرشتاب شد.

در این دوره، بازار با پدیدههایی کمسابقه مواجه شد؛ قفل شدن گسترده صفهای فروش، بسته شدن کامل بازار در برخی مقاطع، اختلال در دسترسی سرمایهگذاران به نقدینگی و از کار افتادن مکانیسم طبیعی عرضه و تقاضا. این شرایط باعث شد بازار وارد مرحلهای شود که میتوان آن را «نرمالسازی شوک» نامید؛ مرحلهای که در آن، بازار ناچار شد خود را با سطحی جدید از ریسک تطبیق دهد.

در نتیجه این فشارها، شاخص کل تا محدوده ۲ میلیون و ۴۰۰ هزار واحد افت کرد؛ سطحی که در آن عملاً فروشندهای در بازار باقی نمانده بود. قیمتها بهشدت کاهش یافته و ارزندگی بسیاری از سهمها به سطوح کمسابقهای رسیده بود، اما ترس از تداوم تنشها مانع شکلگیری تقاضای جدی میشد.

بازگشت بازار از دل ارزندگی و نقش نرخ ارز

بازگشت بازار از همین سطوح آغاز شد؛ آن هم با حجم بسیار محدودی از نقدینگی. این موضوع نشان میداد که بازار به مرحله اشباع فروش رسیده و حتی ورود پولهای کوچک نیز میتواند مسیر شاخص را تغییر دهد. بهتدریج، شاخص کل وارد یک روند صعودی جدید شد و توانست سقف قبلی ۳ میلیون و ۲۵۹ هزار واحد را پشت سر بگذارد.

در این مرحله، نرخ ارز به موتور پیشران بازار تبدیل شد. افزایش قیمت دلار و همزمان شنیده شدن زمزمههای تکنرخی شدن ارز، انتظارات تورمی را تشدید کرد. پس از اعلام رسمی این سیاست، نرخ ارز در تالار اول رشدی چشمگیر را تجربه کرد و از حدود ۷۰ هزار تومان به محدوده ۱۲۵ هزار تومان رسید.

این جهش ارزی، سودآوری اسمی شرکتها و ارزش جایگزینی داراییها را بهطور محسوسی افزایش داد. در نتیجه، بازار شاهد ورود پیدرپی پول حقیقی شد و شاخص کل با ثبت رکوردهای روزانه، از سطح ۴ میلیون و ۵۰۰ هزار واحد نیز عبور کرد.

بازگشت خبر و توقف موتور بازار

با این حال، این روند نیز پایدار نماند. افزایش ریسکهای سیاسی و اجتماعی بار دیگر فضای بازار را تغییر داد. اظهارات دونالد ترامپ درباره اعزام ناوگانی بزرگ به خلیج فارس نقطه عطف این مرحله بود. پس از این اظهارات، بازار در شنبه ۴ بهمن بهطور یکدست منفی شد و این وضعیت تا شنبه هفته بعد ادامه یافت.

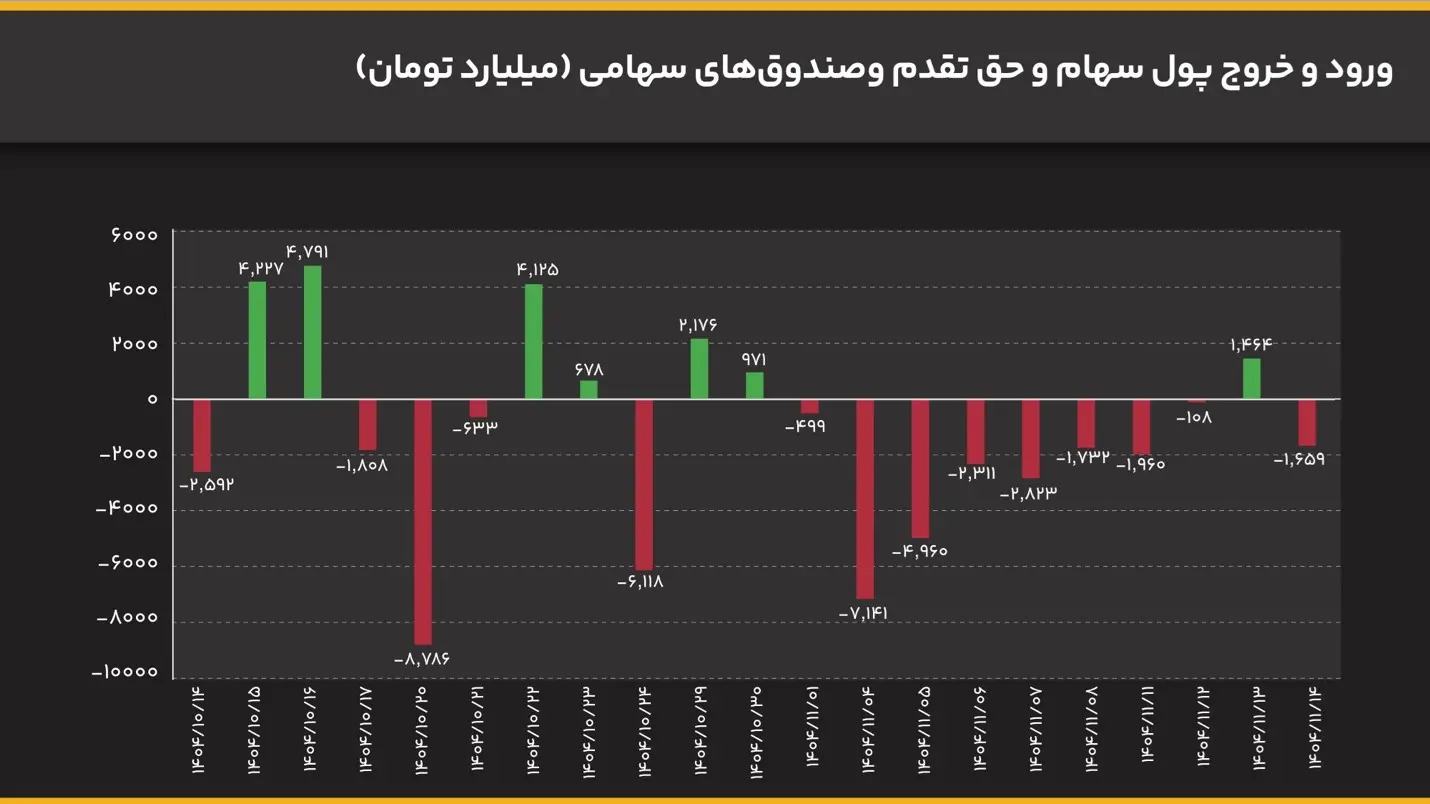

در این بازه زمانی، حدود ۲۱ همت پول حقیقی از بازار خارج شد؛ آن هم در شرایطی که صفهای فروش متعددی شکل گرفته بود و نقدینگی عملاً قفل شده بود. در برخی روزها، ارزش صفهای فروش به بیش از ۲۵ همت رسید که نشاندهنده اوج ترس و بیاعتمادی سرمایهگذاران بود.

بازار سرمایه در وضعیت انتظار

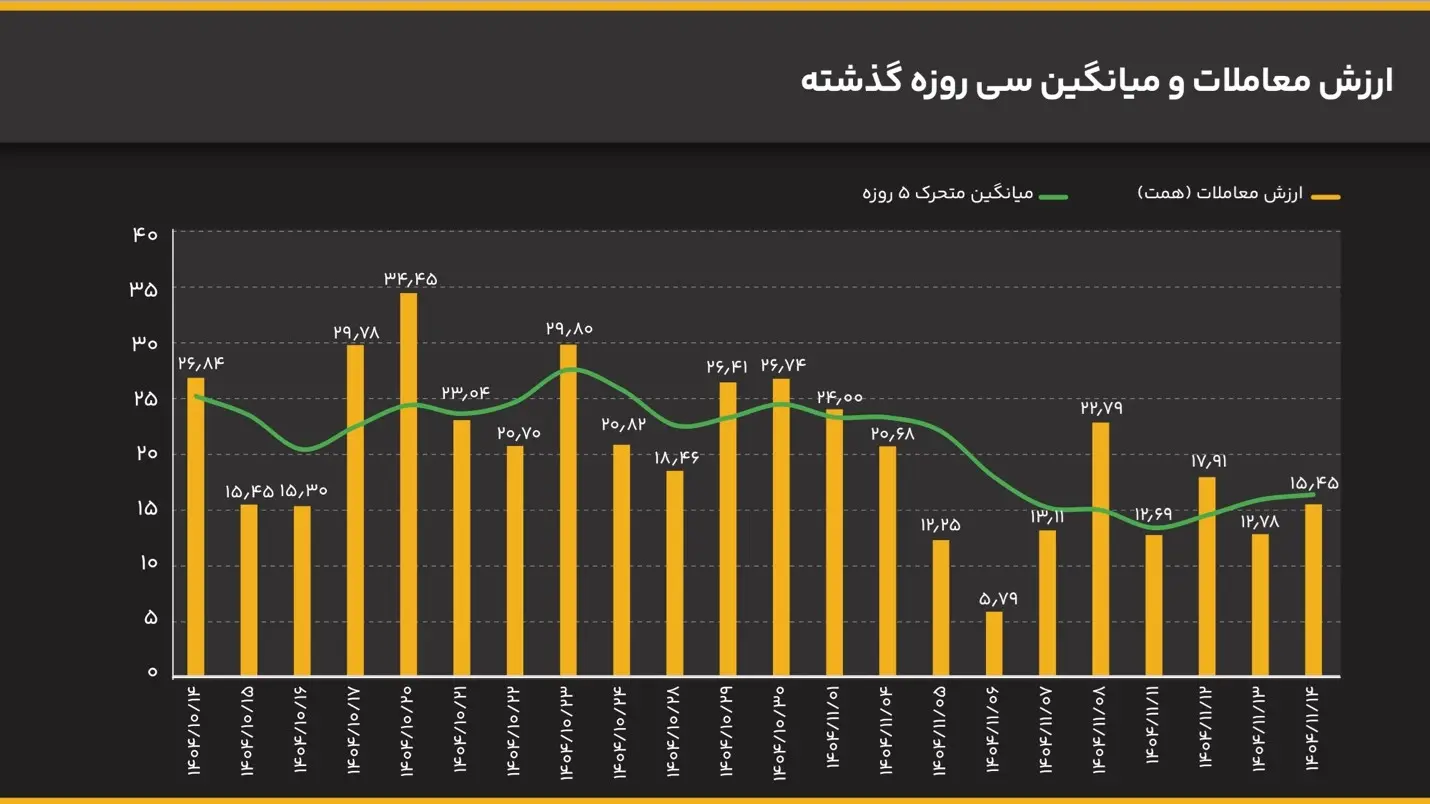

در روزهای یکشنبه، دوشنبه و سهشنبه هفته گذشته، معاملات بازار تا حدی روانتر شد، اما این بهبود با احتیاط شدید همراه بود. بازار بهجای تکیه بر ارزندگی یا گزارشهای مالی، صرفاً به اخبار واکنش نشان میداد. کاهش حجم معاملات در دو روز پایانی هفته و قرار گرفتن آن پایینتر از میانگین ماهانه، تأیید میکند که بازار وارد فاز انتظار شده است.

در چنین شرایطی، حتی گزارشهای بنیادی مثبت یا سطوح جذاب قیمتی نیز قادر به تحریک تقاضای پایدار نیستند. بازار امروز بیش از هر چیز، یک بازار ریسکمحور است.

بورس دقیقاً چه سیگنالی از مذاکرات میخواهد؟

برخلاف نگاه سادهانگارانه «توافق یا شکست»، بازار سرمایه به دنبال سیگنالهای دقیقتری است:

- کاهش یا افزایش ریسک تنشهای ژئوپلیتیک

- افق زمانی مذاکرات و احتمال کشدار شدن آن

- لحن طرفین و پیامهای غیررسمی حاشیه مذاکرات

بازار بیش از نتیجه نهایی، به مسیر شکلگیری انتظارات واکنش نشان میدهد. حتی تعلیق تنش یا ارسال پیامهای محتاطانه نیز میتواند برای بورس معنادار باشد.

سناریوهای پیشروی شاخص کل

۱ سناریوی اصلاحی - ریسک غالب میماند

اگر فضای سیاسی همچنان پرریسک باقی بماند، اخبار منفی تکرار شود یا بازار دوباره با شوکهای ژئوپلیتیک مواجه شود، احتمال تداوم فشار فروش وجود دارد. در این حالت، شاخص کل میتواند تا محدوده ۳ میلیون و ۲۵۹ هزار واحد عقبنشینی کند؛ سطحی که از منظر روانی و تکنیکال، یک ناحیه مهم محسوب میشود و میتواند به محل شکلگیری تقاضای جدید تبدیل شود.

ویژگی این سناریو:

- خروج پول حقیقی ادامهدار میشود

- بازار دوباره مستعد صف فروش و قفل نقدشوندگی میشود

- ارزش معاملات خرد پایین میماند و «خریدار قاطع» شکل نمیگیرد

۲ سناریوی میانه - ابهام و نوسان فرسایشی

اگر مذاکرات نه سیگنال مثبت قاطع بدهد و نه خبر منفی شدید مخابره کند، محتملترین مسیر بازار ورود به فاز نوسان فرسایشی است؛ یعنی شاخص کل در یک بازه مشخص بالا و پایین میشود، بدون اینکه روند پرقدرتی شکل بگیرد. در این سناریو، بازار بهجای جهش یا سقوط، انرژی خود را در «انتظار» تخلیه میکند و معاملهگران دستبهعصاتر از قبل پیش میروند.

ویژگی این سناریو:

- ارزش معاملات خرد در حد متوسط میماند و رشد پایدار نمیگیرد

- پول حقیقی رفتوبرگشتی میشود (یک روز ورود، یک روز خروج)

- لیدری بازار بین صنایع جابهجا میشود و روند یکپارچه شکل نمیگیرد

۳ سناریوی خوشبینانه - تخلیه ریسک و بازگشت ریسکپذیری

در صورت مخابره سیگنالهای مثبت از مذاکرات و کاهش وزن ریسکهای سیاسی، احتمال بازگشت تقاضای مؤثر و شکلگیری یک موج جدید صعودی افزایش مییابد. در این سناریو، با توجه به تورم بالا، رشد سطح عمومی قیمتها و تثبیت نرخ ارز در سطوح بالا، مسیر شاخص کل میتواند به سمت ۵ میلیون واحد هموارتر شود؛ بهخصوص اگر ورود پول حقیقی به شکل پیوسته ادامه پیدا کند.

ویژگی این سناریو:

- ورود پول حقیقی پررنگ میشود و خرید «مستمر» شکل میگیرد

- ارزش معاملات خرد از میانگین ماهانه عبور میکند و در سطح بالاتری تثبیت میشود

- صنایع ریالی و حساس به ریسک (بانک، خودرو، حملونقل و خدمات) لیدر میشوند

جمعبندی

بورس تهران در آستانه مذاکرات ایران و آمریکا، در نقطهای ایستاده که نه ارزندگی بهتنهایی راهگشاست و نه خبر بدون پشتوانه میتواند روندی پایدار ایجاد کند. بازار در وضعیت تعلیق تصمیمگیری قرار دارد و مسیر آینده آن، بیش از هر عامل دیگری، به جهتگیری ریسکهای سیاسی و مدیریت انتظارات بستگی دارد.