به گزارش اکوایران، شاید بتوان گفت که بعد از آب و غذا، «مسکن» حیاتیترین نیاز یک انسان باشد؛ نیازی که اگر به شکل مطلوب فراهم نشود روی تمام ابعاد زندگی وی تاثیر منفی میگذارد. از طرفی، به دلیل نیاز ضروری افراد به مسکن، هر چقدر که هزینه تامین آن افزایش یابد باز هم امکان حذف کامل آن از سبد مصرف خانوار وجود ندارد؛ بلکه تنها کیفیت خانه مثل سال ساخت، متراژ، امکانات و موقعیت مکانی تحت تاثیر قرار میگیرد.

نه تنها بررسیهای میدانی، بلکه آمارهای رسمی نیز تایید میکند که هزینه تامین مسکن برای خانوارها در سالهای اخیر به شکل قابلتوجهی افزایش یافته و تامین این نیاز اساسی را برای اکثر گروههای جامعه به امری نگرانکننده تبدیل کرده است. در برخی سالها این هزینه تا 40 درصد از کل هزینه یک سال خانوار شهرنشین را به خود اختصاص داده است. قیمت مسکن نیز، چه برای خرید و چه برای اجاره با تورمهای دو رقمی و چشمگیر همراه بوده است.

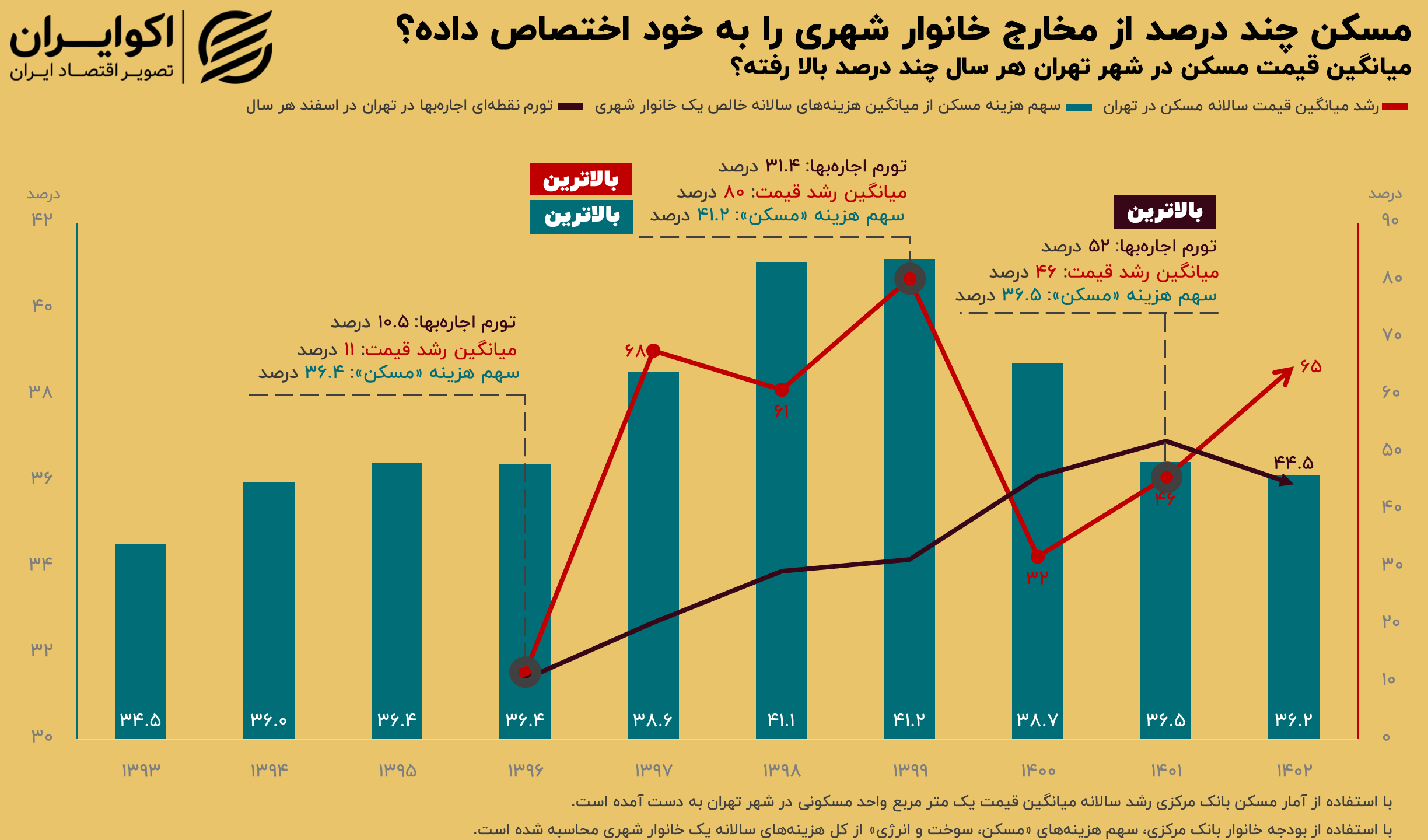

با این حال، آمارهای موجود در بودجه خانوار بانک مرکزی حکایت از آن دارد که در سال گذشته، سهم مسکن از هزینههای سالانه خانوار شهری کاهش یافته اما همچنان بالای 36 درصد، یعنی بالاتر از سطحی که در سال 93 داشت، باقی مانده است.

سهم مسکن از مخارج خانوار به روایت بانک مرکزی

طبق اعلام بانک مرکزی در گزارش بودجه خانوار، کل هزینه خالص سالانه یک خانوار شهرنشین در سال 93 به طور میانگین 31 میلیون و 815 هزار تومان بوده، از این رقم 10 میلیون و 990 میلیون تومان در سال به مسکن اختصاص داشته است. به عبارت دیگر، 34.5 درصد از کل هزینه سالانه یک خانوار شهری به مسکن مربوط بوده است. طبق گفته بانک مرکزی، منظور از «هزینه مسکن»، هزینهای است که بابت اجاره پرداخت میشود. اگر شخصی در منزل شخصی سکونت داشته باشد یا به طور رایگان یا در ازای خدمت در خانهای ساکن باشد، معادل ارزش اجاری آن برآورد و به هزینه مسکن خانوار افزوده شده است. تغییرات قیمت مسکن نیز از همین کانال روی هزینه سالانه مسکن خانوار اثر گذار است.

مقایسه روندی این شاخص نشان میدهد که در طول ده سال گذشته، کمترین سهم مسکن از مخارج سالانه خانوار شهری مربوط به همان سال 93 بوده است. در سالهای بعد این نسبت هیچگاه به کمتر از 36 درصد نرسیده است. برای مثال، بالاترین سطح این شاخص در سالهای 99 و 98 به ثبت رسیده که در آن هزینههای مسکن، بیش از 41 درصد از هزینههای سالانه خانوار شهری را تصاحب کرده است. در یک نگاه کلی، به نظر میرسد که روند این شاخص از سال 93 تا 1399 صعودی بوده اما در سه سال اخیر رفتار نزولی به خود گرفته است. به دلیل این که بانک مرکزی آمارهای قیمت مسکن قبل از سال 96 را منتشر نکرده، نمیتوان ارتباط بین سهم مسکن از مخارج با قیمت مسکن را بررسی کرد اما برای سالهای 96 و بعد از آن که این آمار موجود است، میتوان به ارتباطی بین این دو شاخص پی برد. در سال 1399 که مسکن بالاترین سهم از مخارج کل خانوار را به خود اختصاص داده، میانگین قیمت مسکن در آن سال نسبت به سال قبل 80 درصد افزایش یافته است. از طرفی، به محض آن که رشد سالانه میانگین قیمت مسکن در شهر تهران، در سال 1400 نزولی شده و تا 32 درصد کاهش یافته، سهم مسکن از کل مخارج نیز از کانال 41 درصدی فاصله گرفته و به 38.7 درصد رسیده است.

در مقابل، به نظر میرسد تورم نقطه به نقطه اجاره بها در شهر تهران به شکل مستقیم تاثیری روی سهم مسکن از کل مخارج نداشته و این شاخص بیشتر متاثر از رشد قیمت مسکن بوده است. البته باید توجه داشت که اجاره مسکن، تابعی از قیمت مسکن بوده و سالانه به تناسب با قیمت تغییر میکند.

اثرگذاری قیمت خرید مسکن بیشتر از اجاره است؟

مشاهدات حکایت از آن دارد که با وجود 2 مرتبه کاهش رشد قیمت مسکن در 7 سال گذشته، تورم نقطه به نقطه اجاره بها (در اسفند هر سال) رفتار نزولی منحصر به فردی از خود نشان نداده است. بالاترین سطح این شاخص، 52 درصد بوده که مربوط به سال 1401 میشود. آخرین آمارها نشان میدهد که این رقم در سال گذشته به 44.5 درصد و رشد میانگین قیمت مسکن به 65 درصد رسیده است. نکته قابل توجه این است که با وجود رفتار افزایشی میانگین قیمت و سطح بالای تورم اجاره بها، سهم مسکن از مخارج همچنان در محدوده 36 درصد باقی مانده و حتی از سال 1401 نیز کمتر شده است. ممکن است یکی از دلایل بروز این رخداد، سرعت بالاتر افزایش هزینهها در سایر بخشها، بجز مسکن، باشد.