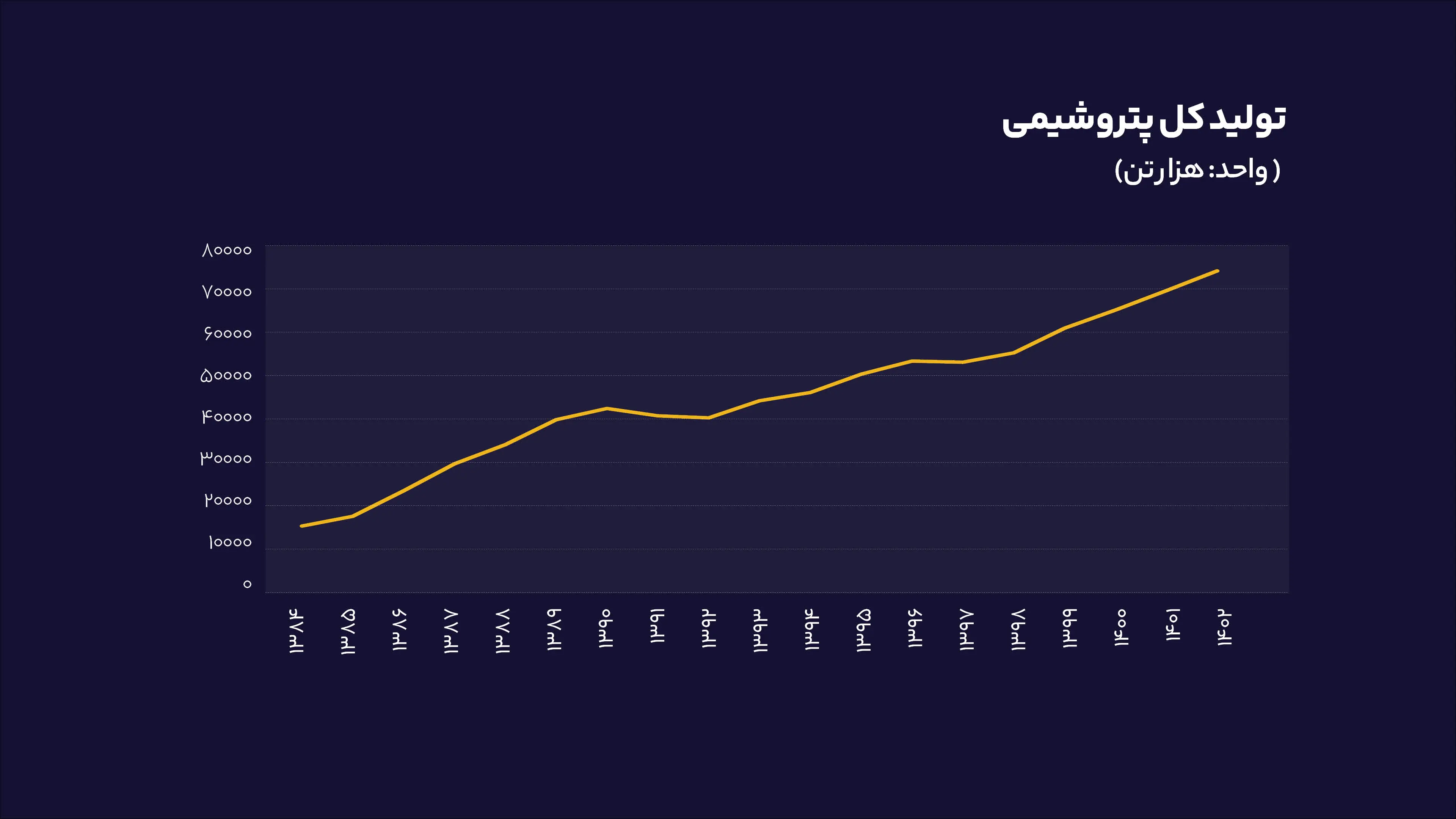

به گزارش اکوایران- در نگاه نخست، نمودارهای تولید و فروش صنعت پتروشیمی ایران تصویری از رشد و توسعه ترسیم میکنند. طی دو دهه گذشته، حجم تولید و مقدار فروش محصولات پتروشیمی روندی صعودی داشته و تنها در دو مقطع سالهای ۱۳۹۱ تا ۱۳۹۲ و ۱۳۹۶ تا ۱۳۹۸ کاهش یافته است.

با این حال، پشت این رشد ظاهری، واقعیت دیگری پنهان است: کاهش تدریجی سودآوری.

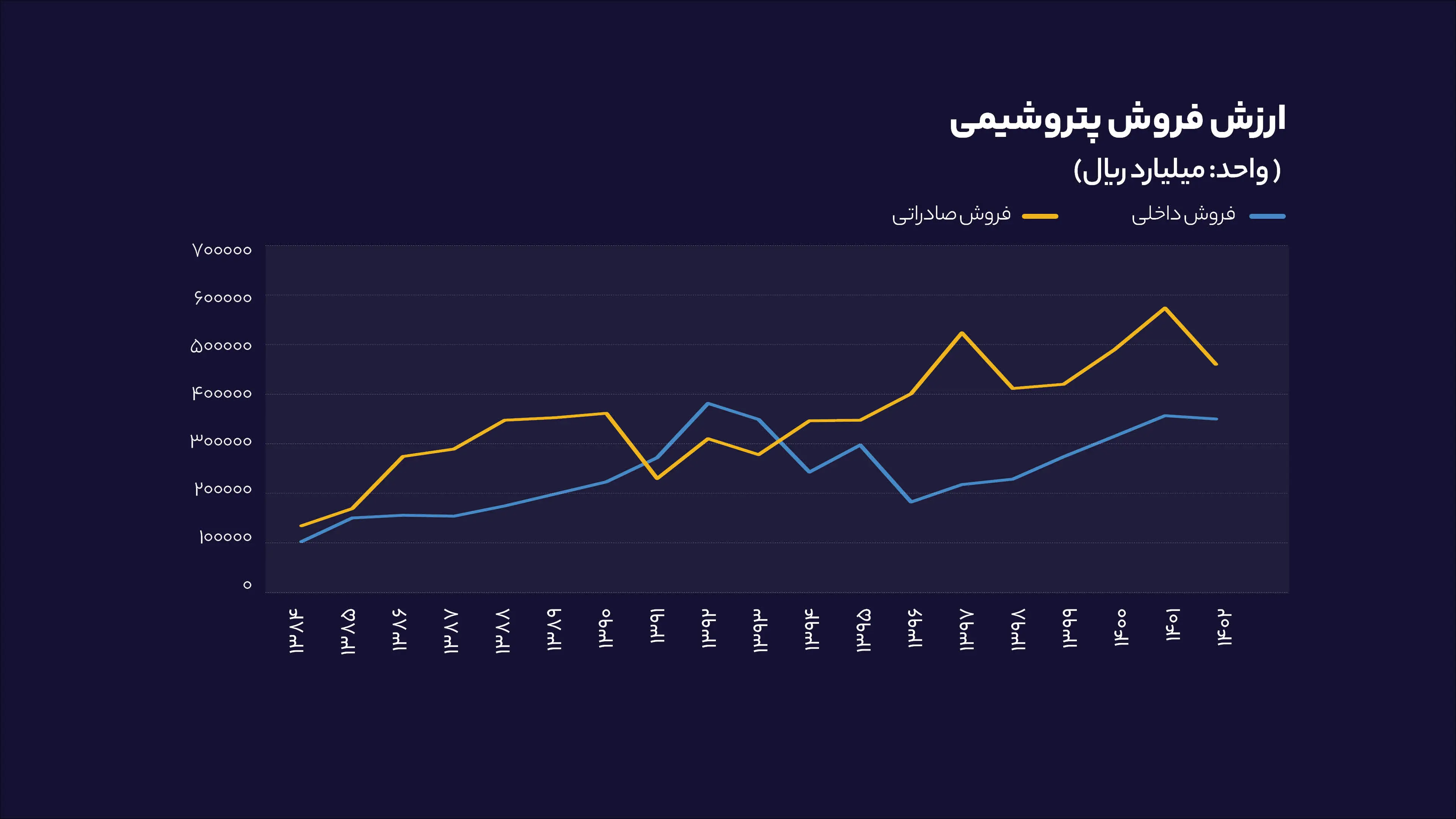

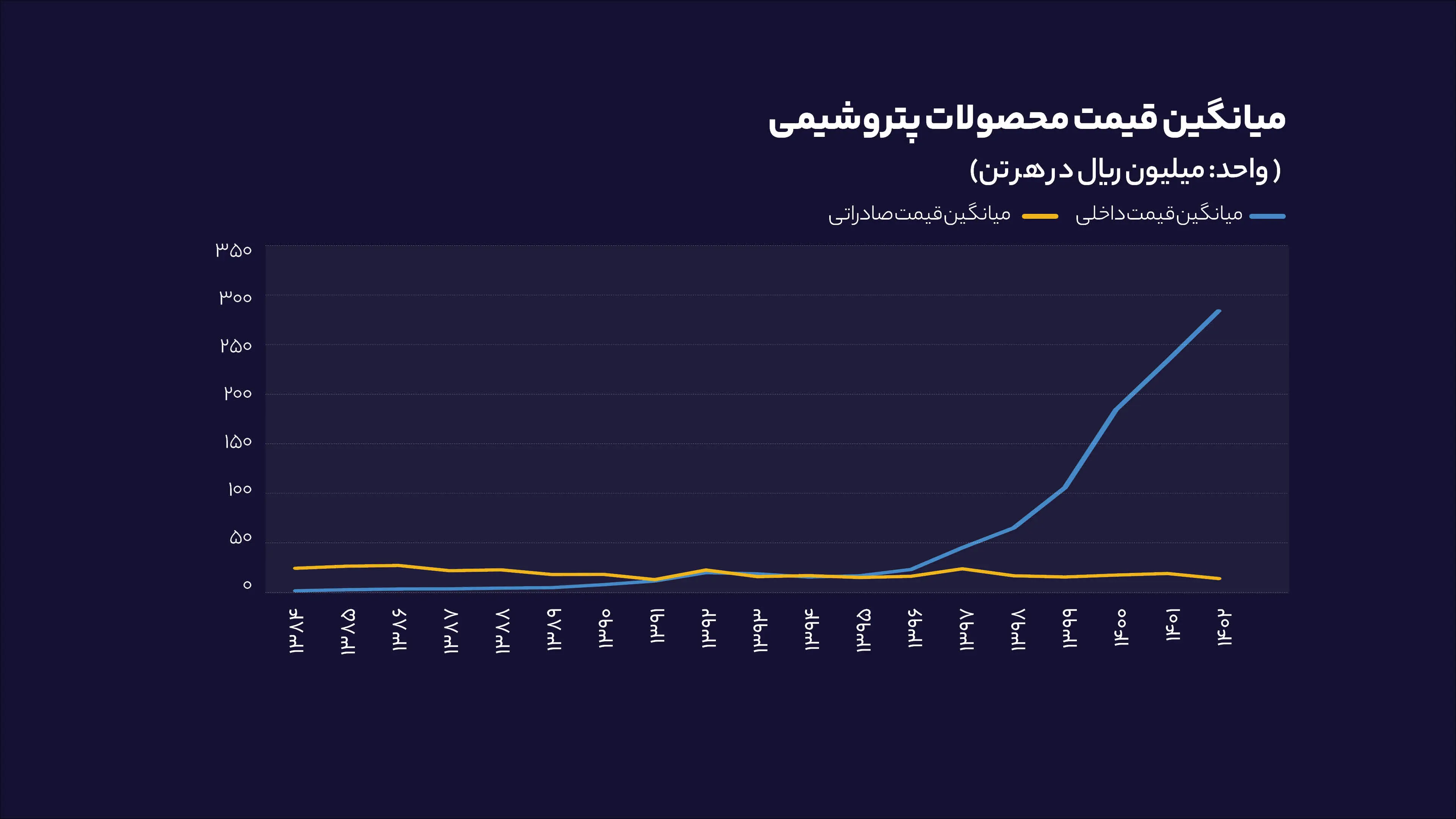

بررسی آمارها نشان میدهد ارزش فروش صادراتی پتروشیمیها از اواخر دهه هشتاد تا اوایل دهه نود رشد قابل توجهی داشته و حتی از بازار داخلی پیشی گرفته بود. اما از میانه دهه نود، تغییر مهمی در این روند رخ داده است؛ در حالی که قیمت صادراتی محصولات تقریباً ثابت مانده، قیمت داخلی بهصورت ریالی حدود شش برابر افزایش یافته از کمتر از ۵۰ میلیون تومان به ازای هر تن به بیش از ۳۰۰ میلیون تومان در سال ۱۴۰۲.

به این ترتیب، بازار داخلی بار اصلی تورم، افزایش نرخ ارز و هزینههای انرژی را بر دوش کشیده، در حالی که صادرات به دلیل محدودیتهای بینالمللی و سقفهای قیمتی، رشد چندانی نداشته است.

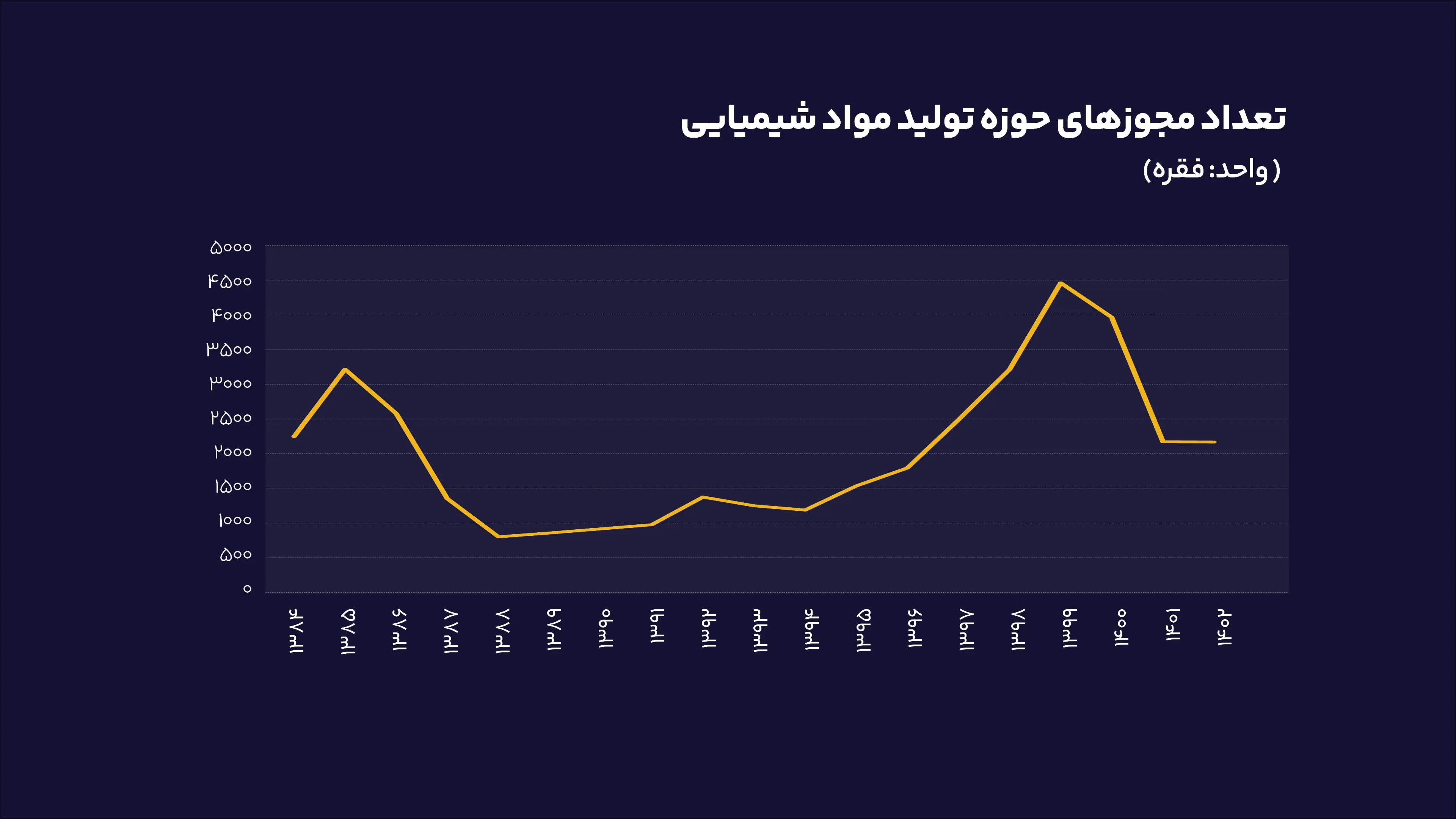

نمودار صدور مجوزهای صنعتی نیز این روند را تأیید میکند. در سالهای ۱۳۹۰ تا ۱۳۹۵، همزمان با تشدید تحریمها و بحران ارزی، تعداد مجوزهای جدید در حوزه مواد شیمیایی افت محسوسی داشت. در آن دوره، بیثباتی در تأمین خوراک گازی و دشواری بازگشت ارز صادراتی، سرمایهگذاران را محتاط کرده بود.

اما از سال ۱۳۹۶ به بعد، با اجرای سیاستهای تشویقی و افزایش نرخ ارز، موجی از صدور مجوزها شکل گرفت ، موجی که با بروز بحران گاز و محدودیتهای انرژی در سالهای اخیر، دوباره فروکش کرده است.

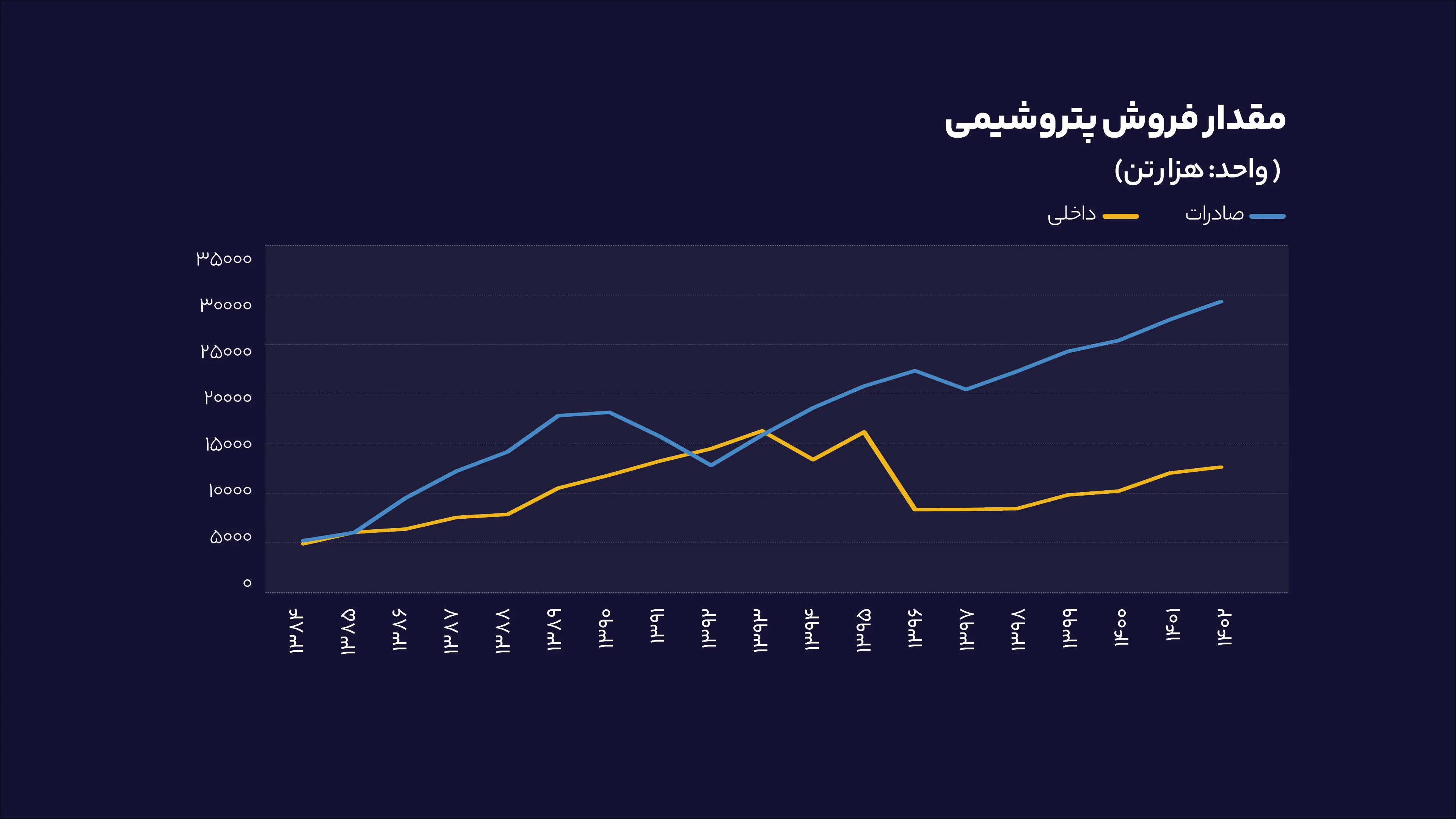

در عین حال، مقدار فروش محصولات پتروشیمی، چه در داخل و چه در صادرات، همچنان رو به افزایش بوده است. این آمار نشان میدهد که مشکل اصلی صنعت، «تولید» نیست؛ کارخانهها فعالاند و محصولات به بازار میرسند. با این حال، رشد مقدار فروش به معنی رشد سود نبوده است.

افزایش هزینه خوراک، انرژی و حملونقل، نوسانات ارزی و ثبات قیمت صادراتی، موجب شده حاشیه سود شرکتها کاهش یابد. به بیان سادهتر، پتروشیمیها امروز بیشتر میفروشند اما کمتر میبرند.

تحولات سیاسی و اقتصادی سالهای اخیر نیز این شرایط را تشدید کرده است. تحریمها صادرات را پرهزینهتر کرده و تخفیفهای اجباری برای جذب مشتری، حاشیه سود دلاری را کاهش داده است. در کنار آن، بحران گاز بهویژه از زمستان ۱۴۰۰ باعث توقف یا کاهش ظرفیت بسیاری از واحدها شده و خوراک، که باید مزیت رقابتی کشور باشد، به گلوگاه اصلی تولید تبدیل شده است.

نتیجه این مجموعه، در آمارهای امروز بهروشنی دیده میشود: تولید در مسیر صعودی است، اما سودآوری در مسیر نزولی. میانگین قیمت صادراتی از سال ۱۳۹۶ تاکنون تقریباً بدون تغییر مانده، در حالیکه هزینههای ریالی چند برابر شده است.

به این ترتیب، حتی افزایش نرخ فروش داخلی نیز نتوانسته حاشیه سود شرکتها را به سطح سالهای گذشته بازگرداند.

جمعبندی اینکه، صنعت پتروشیمی ایران همچنان از ارکان اصلی اقتصاد کشور به شمار میرود، اما تداوم روند کنونی بدون اصلاح سیاستهای انرژی، نظام قیمتگذاری و تسهیل دسترسی به بازارهای جهانی، میتواند مزیت رقابتی این صنعت را بهشدت تهدید کند.