بررسی صنعت قطعات خودرو؛ وابستگی به خودروسازی و چالش سودآوری

صنعت قطعات خودرو یکی از ارکان اصلی صنعت خودروسازی محسوب میشود و نقش مهمی در تأمین نیاز تولیدکنندگان و مصرفکنندگان دارد. این صنعت با تولید قطعات متنوع و باکیفیت، امکان مونتاژ خودرو و بهبود عملکرد آن را فراهم میکند. در ایران نیز قطعهسازی بهعنوان یکی از صنایع پیشران اقتصادی شناخته میشود و بهویژه در شرایط تحریم و محدودیتهای وارداتی، اهمیت تولید داخلی قطعات بیش از گذشته افزایش یافته است.

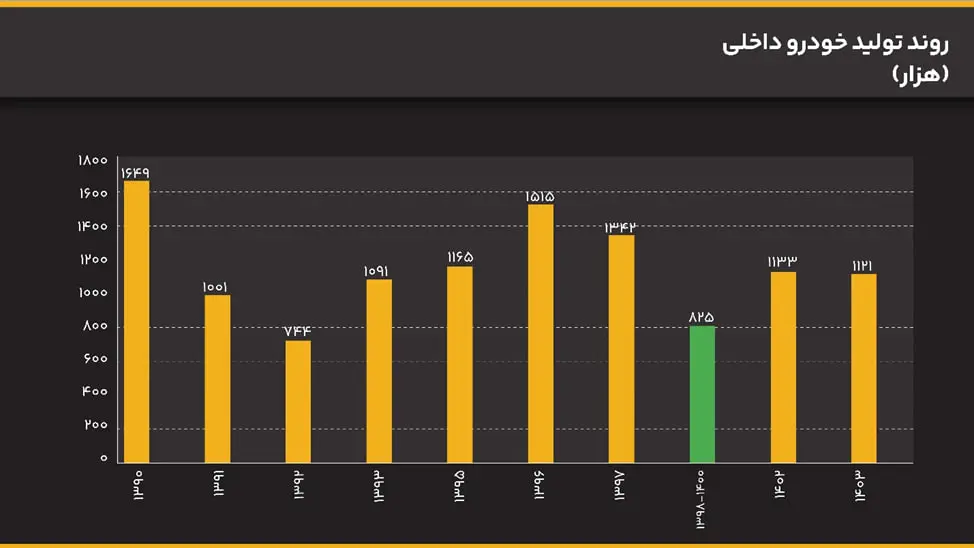

روند تولید خودرو و اثر آن بر قطعهسازی

برای درک بهتر جایگاه صنعت قطعات خودرو، ابتدا باید به روند تولید خودرو داخلی توجه کرد. همانطور که در نمودار تولید خودرو مشاهده میشود، صنعت خودروسازی ایران به دلیل محدودیت واردات، تحریمهای بینالمللی و نوسانات نرخ ارز، وابستگی بالایی به قطعهسازی داخلی دارد و قطعهسازان نقش کلیدی در پایداری زنجیره تولید ایفا میکنند.

بر اساس این نمودار، تولید خودرو در سال ۱۳۹۰ در سطح بالایی و حدود یک میلیون و ۶۰۰ هزار دستگاه قرار داشت. اما در سالهای ۱۳۹۱ و ۱۳۹۲ به دلیل تشدید تحریمها و محدودیت واردات قطعات، افت شدیدی رخ داد و تولید به حدود ۷۵۰ هزار دستگاه کاهش یافت. پس از این دوره رکود، از سال ۱۳۹۳ به بعد روند تولید بهبود پیدا کرد و در سالهای ۱۳۹۵ و ۱۳۹۶ به اوج حدود یک میلیون و نیم دستگاه رسید.

با این حال، در بازه ۱۳۹۸ تا ۱۴۰۰ دوباره افت تولید مشاهده میشود و میانگین تولید به حدود ۸۲۵ هزار دستگاه کاهش یافت؛ دورهای که همزمان با خروج آمریکا از برجام و اعمال تحریمهای جدید بود. در سالهای اخیر، روند تولید مجدداً افزایشی شده و در سال ۱۴۰۲ به بیش از یک میلیون دستگاه رسیده است. اگرچه در سال ۱۴۰۳ کاهش جزئی ثبت شده، اما سطح تولید همچنان بالاتر از دوره رکودی قبل قرار دارد.

در مجموع، این روند نشان میدهد تولید خودرو شاخص مستقیمی از تقاضا برای صنعت قطعهسازی است و تداوم رشد تولید میتواند زمینهساز بهبود سودآوری شرکتهای این گروه باشد.

وضعیت ارزش بازار شرکتهای قطعهساز

اگر از منظر بازار سرمایه به صنعت قطعات خودرو نگاه کنیم، جدول ارزش بازار تصویر واضحتری از اندازه شرکتها ارائه میدهد. بر اساس این جدول، نماد خنور با ارزش بازار حدود ۳٫۷ همت بزرگترین شرکت این گروه محسوب میشود.

در ردههای بعدی، شرکتهایی مانند خلیبل و خبرنا با ارزش بازاری در حدود ۲ تا ۳ همت قرار دارند. این موضوع نشان میدهد ساختار گروه قطعات خودرو در بورس عمدتاً متشکل از شرکتهای کوچک و متوسط است.

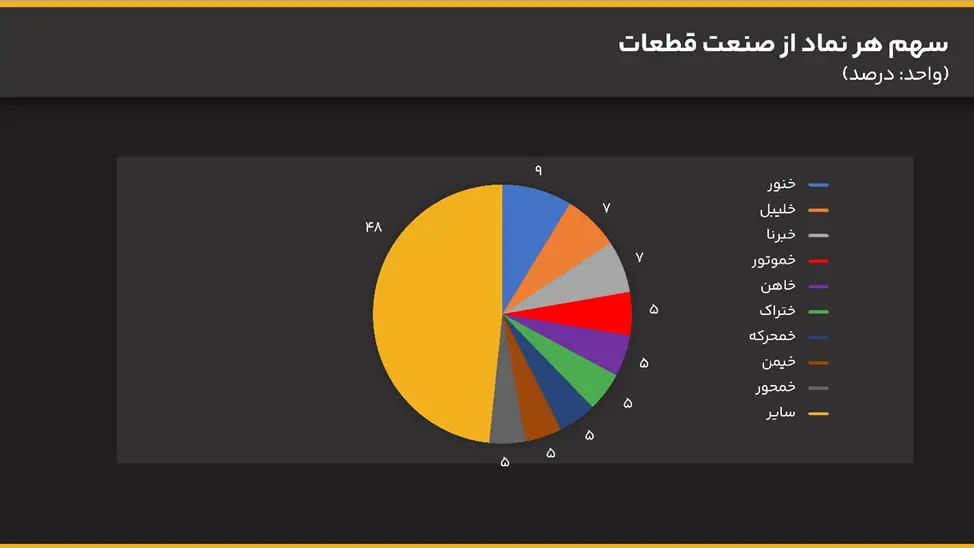

سهم نمادها از ارزش بازار صنعت

این وضعیت در نمودار سهم هر نماد نیز بهخوبی قابل مشاهده است. خنور بهعنوان بزرگترین نماد حدود ۹ درصد از کل ارزش بازار این صنعت را در اختیار دارد و سایر شرکتها سهمی در بازه ۵ تا ۷ درصد دارند. این موضوع بیانگر تمرکز نسبی ارزش بازار در میان چند شرکت اصلی است.

عمده فعالیت قطعهسازان کشور

اما سؤال مهم این است که قطعهسازان کشور بیشتر چه محصولاتی تولید میکنند؟ همانطور که در جدول فعالیتهای اصلی مشاهده میشود، عمده تولید این شرکتها مربوط به قطعات مکانیکی و اصلی خودرو مانند قطعات موتور، گیربکس، سیستم تعلیق و ترمز و همچنین قطعات بدنه و داخلی است.

در کنار این محصولات، بخشی از شرکتها نیز در حوزه قطعات الکترونیکی و ایمنی مانند ECU، سنسورها و کیسه هوا فعالیت دارند، اما سهم اصلی تولید همچنان به قطعات سنتی و پرمصرف اختصاص دارد.

وضعیت نسبت P/E صنعت قطعات خودرو

در ادامه، بررسی نسبت قیمت به سود یا P/E میتواند تصویری از ارزندگی این گروه ارائه دهد. همانطور که در نمودار P/E مشاهده میشود، این نسبت در سالهای ابتدایی با نوسانات شدید همراه بوده که نشاندهنده فضای هیجانی بازار است.

پس از ثبت اوج در ماههای ابتدایی سال ۱۴۰۲، نسبت P/E وارد روند کاهشی شده و در حال حاضر در محدودهای نزدیک به ۱۰ واحد نوسان میکند. بهطور کلی، P/E ttm این گروه حدود ۱۰ واحد است که تقریباً ۲٫۵ واحد پایینتر از میانگین بازار قرار دارد.

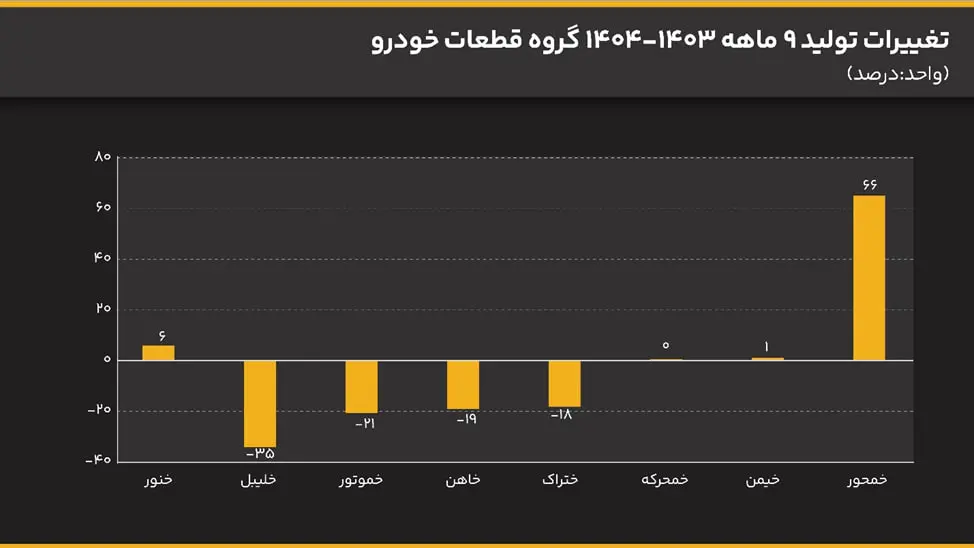

عملکرد تولید و فروش شرکتها

در بررسی عملکرد عملیاتی شرکتها، طبق نمودار تولید، شرکت باتریسازی برنا با رشد بیش از ۱۰۰۰ درصدی بهترین عملکرد را ثبت کرده است. پس از آن، نماد خمحور با رشد ۶۶ درصدی در رتبه بعدی قرار دارد.

اگرچه بیشتر شرکتها در این دوره با افت تولید مواجه بودهاند، اما خنور و خیمن رشد اندکی نسبت به سایر رقبا داشتهاند. در مجموع و با حذف اثر خبرنا، تولید این گروه حدود ۱۷ درصد بیشتر از مدت مشابه سال قبل بوده است.

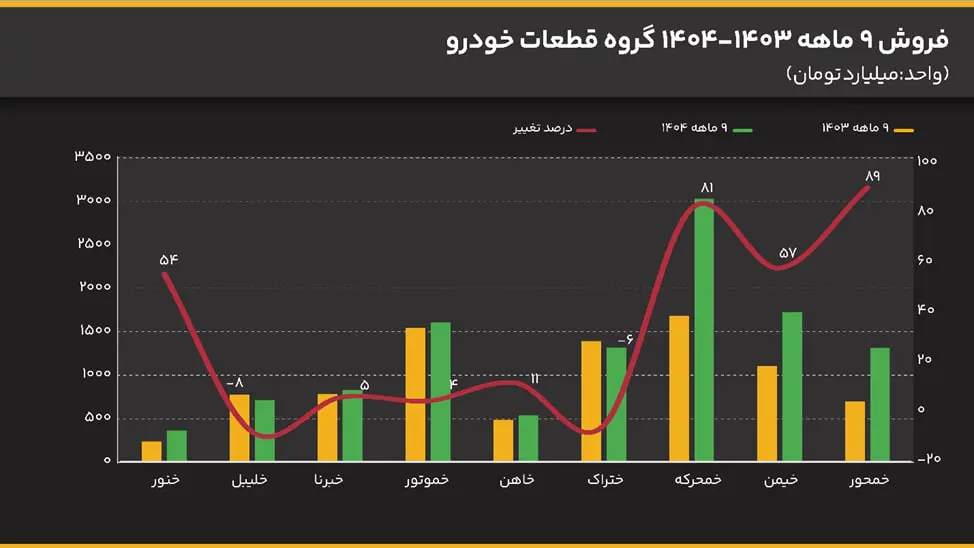

رشد درآمد شرکتهای قطعهساز

در بخش فروش نیز، همانطور که در نمودار فروش مشاهده میشود، بهترین عملکرد متعلق به خمحور با حدود ۹۰ درصد رشد فروش است. سایر شرکتها نیز عمدتاً رشد فروش داشتهاند و مجموع درآمد گروه به حدود ۱۱٫۵ همت رسیده که نشاندهنده رشد ۳۲ درصدی نسبت به دوره مشابه سال قبل است.

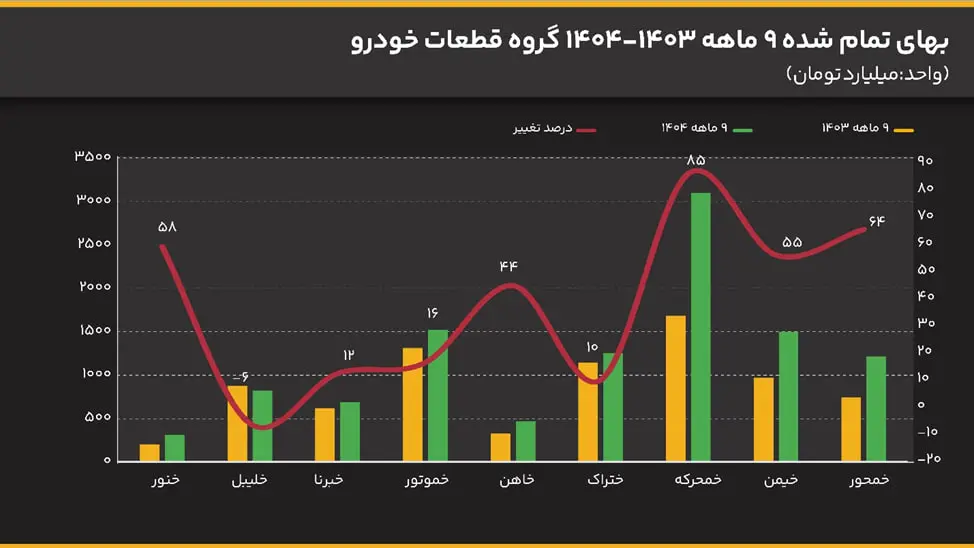

افزایش هزینهها و فشار بر سودآوری

با این حال، بررسی بهای تمامشده اهمیت زیادی دارد. طبق نمودار هزینه، بیشترین رشد هزینه مربوط به خمحرکه با حدود ۸۵ درصد بوده و سایر شرکتها نیز رشد هزینهای در بازه ۱۰ تا ۶۰ درصد ثبت کردهاند.

در مجموع، هزینههای این گروه به حدود ۱۰٫۹ همت رسیده و رشد ۳۹ درصدی داشته است؛ موضوعی که نشان میدهد رشد هزینهها از رشد فروش پیشی گرفته است.

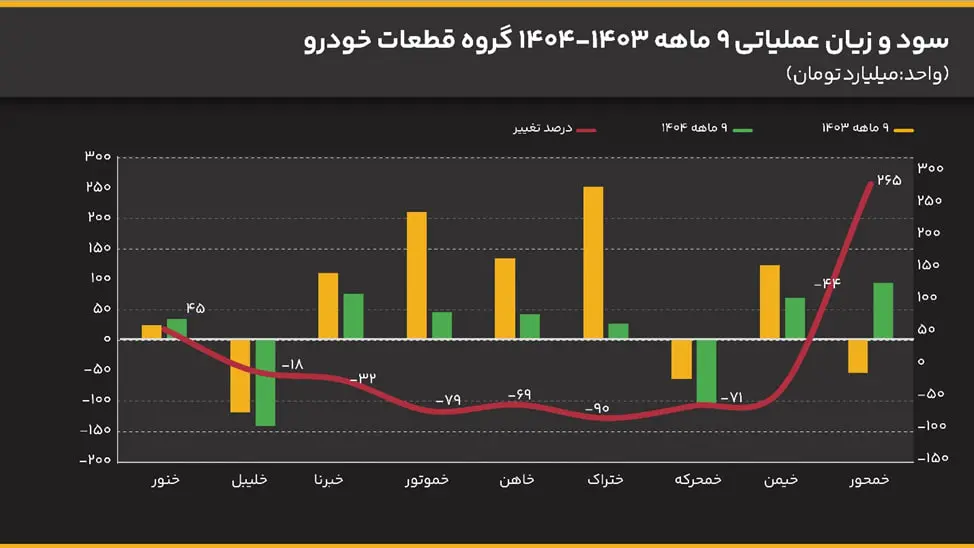

افت سود عملیاتی گروه

این مسئله در نمودار سود عملیاتی نیز بهوضوح دیده میشود. سودآوری عملیاتی بیشتر شرکتها در این ۹ ماهه نسبت به سال گذشته کاهش یافته است.

خمحور با رشد ۲۶۵ درصدی بهترین عملکرد را داشته و پس از آن خنور با رشد ۴۵ درصدی قرار میگیرد. در مجموع، سود عملیاتی گروه در این ۹ ماه به ۱۲۷ میلیارد تومان رسیده، در حالی که این رقم در مدت مشابه سال گذشته ۶۱۶ میلیارد تومان بوده و افتی نزدیک به ۸۰ درصد را نشان میدهد.

جمعبندی

در مجموع، صنعت قطعات خودرو یکی از بخشهای مهم و پیشران اقتصاد کشور است که بهطور مستقیم به صنعت خودروسازی وابسته است. رشد تولید خودرو، توسعه بازار یدکی و ظرفیت صادراتی فرصتهای مناسبی برای این صنعت ایجاد کرده است.

در مقابل، چالشهایی مانند افزایش هزینهها، نوسانات ارزی، رقابت با واردات و مشکلات نقدینگی همچنان بر سودآوری شرکتها فشار وارد میکند. در نهایت، شرکتهایی که بتوانند هزینهها را مدیریت کرده، به سمت فناوریهای جدید حرکت کنند و بازارهای صادراتی خود را توسعه دهند، در آینده جایگاه بهتری در این صنعت خواهند داشت.