بر اساس گزارشهایی که بانک مرکزی از عملکرد تسهیلات تکلیفی قرضالحسنه در نه ماهه سال جاری منتشر کرده، بیش از یک میلیون نفر متقاضی در صف دریافت تسهیلات ازدواج و فرزندآوری قرار دارند. این صف به دلیل استقبال متقاضیان در چند سال اخیر روندی صعودی داشته است. آیا ممکن است این صف میلیونی تا پایان سال از بین رود؟ چگونه میتوان به این هدف دست یافت؟

عملکرد تسهیلات تکلیفی در نه ماهه ۱۴۰۴

یکی از بخشهایی که هر ساله در قانون بودجه در مورد آن تصمیمگیری میشود، تسهیلات تکلیفی قرضالحسنه اعطایی شبکه بانکی به سه بخش اصلی ازدواج، فرزندآوری و اشتغال است. بر اساس گزارش مرکز پژوهشهای مجلس، تقاضا برای دریافت این تسهیلات، بهویژه فرزندآوری و ازدواج، بالا بوده و در صورت تداوم اهدای این نوع تسهیلات، باید توان شبکه بانکی افزایش یابد. بررسی عملکرد شبکه بانکی در پرداخت تسهیلات تکلیفی یادشده، علیرغم آنکه در نسبت با تکالیف قانونی مناسب بوده است، اما عدم تکافوی منابع مندرج در سقف کلی قانون منجر به ایجاد صف بیش از یک میلیون نفری تسهیلات ازدواج و فرزندآوری شده است.

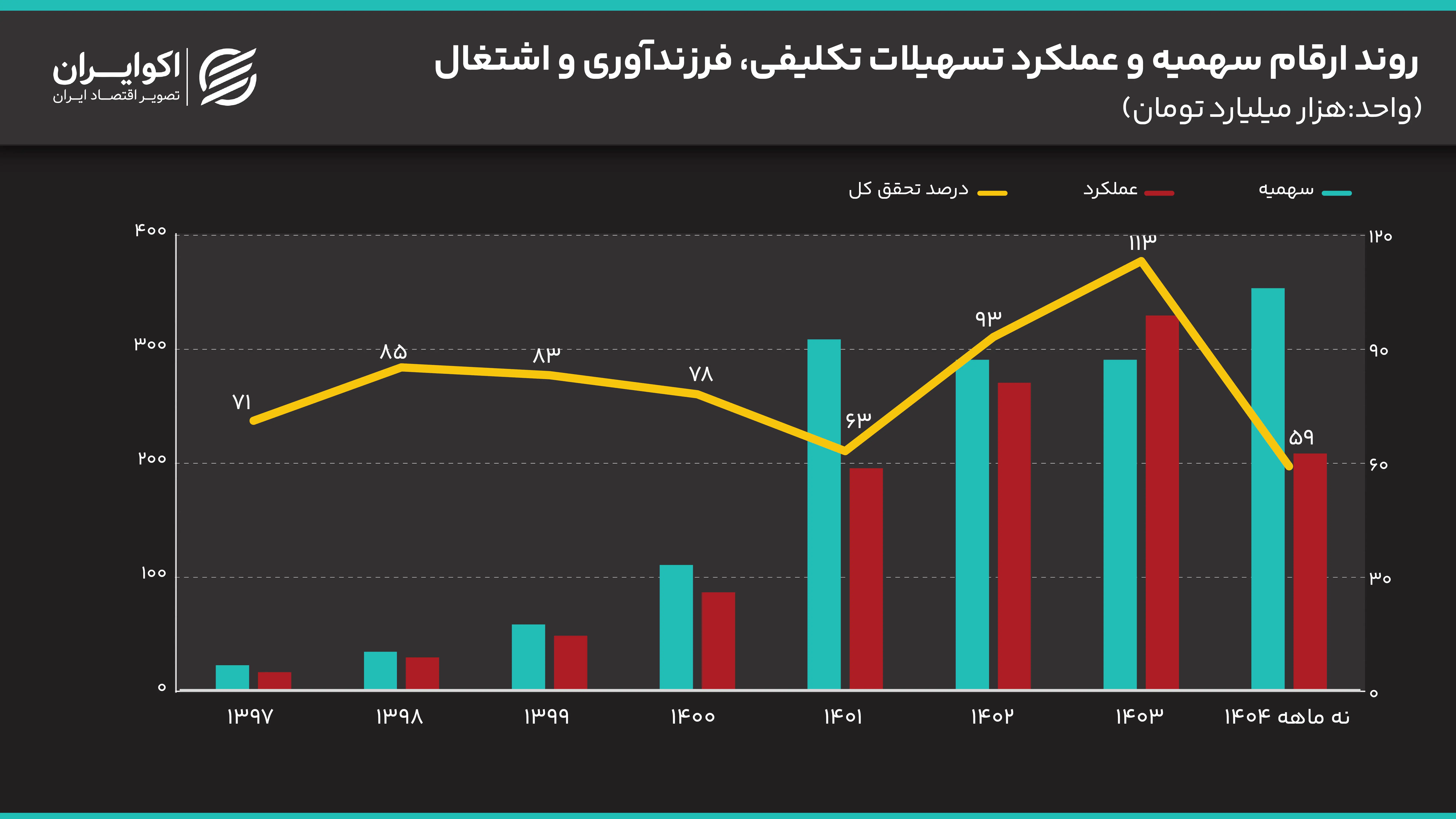

در چند سال اخیر میزان و درصد عملکرد تسهیلات ازدواج و فرزندآوری بالا بوده است. بهطوری که در سال ۱۴۰۳، به علت صف زیاد متقاضیان وام ازدواج و فرزندآوری، ۵۰ همت سپرده قانونی بانکها و موسسات اعتباری توسط بانک مرکزی آزاد شد که باعث عملکرد بیش از ۱۰۰ درصدی شبکه بانکی شده است. بر اساس گزارشهای بانک مرکزی از عملکرد تسهیلات قرضالحسنه ازدواج و فرزندآوری در سال ۱۴۰۴، در مجموع ۲۰۲ هزار و ۵۲۷ میلیارد تومان توسط ۲۸ بانک به متقاضیان اعطا شده است. بهطوریکه، حدود ۳۶ همت وام فرزندآوری به ۳۹۷ هزار متقاضی و ۱۶۶ همت وام ازدواج به حدود ۴۹۵ هزار متقاضی پرداخت شده است.

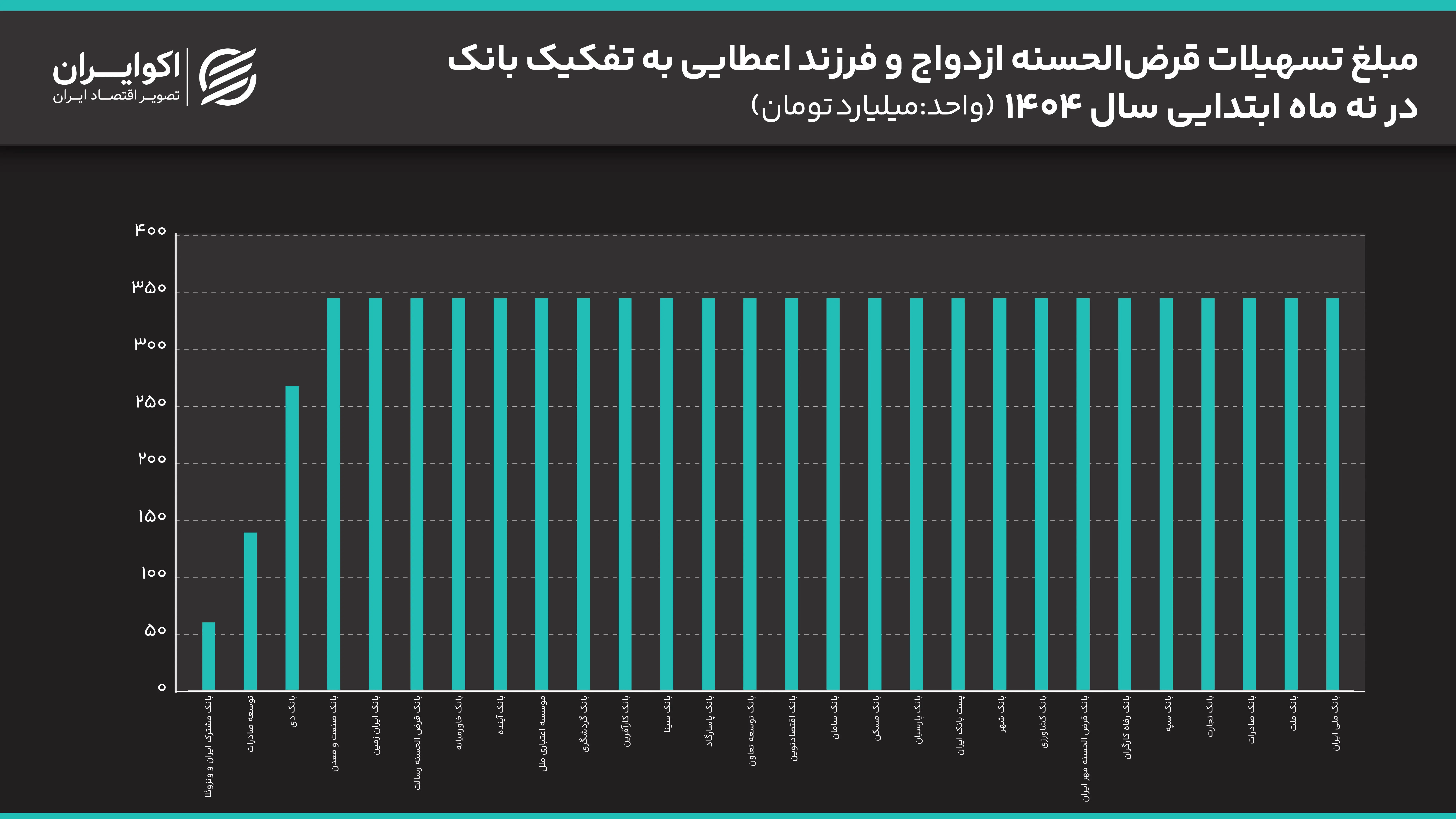

از میان بانکهای اعطاکننده تسهیلات تکلیفی قرضالحسنه، بانک ملی ایران از ابتدای سال تا پایان آذر ماه با بیش از ۳۸ همت بیشترین وام را به متقاضیان اعطا کرده است. پس از آن، بانک ملت و بانک صادرات به ترتیب ۳۴.۸ و ۲۹.۵ هزار میلیارد تومان وام به مشتریان خود اعطا کردهاند.

با وجود اینکه عملکرد شبکه بانکی در سال ۱۴۰۴ در اعطای این تسهیلات مناسب ارزیابی میشود، اما همچنان بیش از یک میلیون نفر در صف دریافت این وامها قرار دارند. همچنین، انتظار میرود تا پایان سال نیز این صف طولانیتر شود.

ریشه صفهای طولانی تسهیلات ازدواج و فرزند

مرکز پژوهشهای مجلس علت اصلی این مشکل را در پایین بودن سقف تسهیلات تکلیفی در قانون بودجه ۱۴۰۴ میداند. همچنین، این رقم نباید فراتر از توان تسهیلاتدهی شبکه بانکی باشد. سقف کلی در نظر گرفته شده برای مجموع تسهیلات ازدواج و فرزندآوری در قانون بودجه ۱۴۰۴ برابر با ۲۷۰ همت ذکر شده که باعث ایجاد صفی بیش از یک میلیون نفری متقاضیان تا پایان آذر ۱۴۰۴ گردیده است. طبق برآورد مرکز پژوهشهای مجلس، توان تسهیلاتدهی قرضالحسنه شبکه بانکی معادل ۵۸۵ همت میباشد. اگر از این توان تسهیلاتدهی در سال آینده استفاده شود، انتظار میروند در پایان سال ۱۴۰۵ صف متقاضیان تسهیلات ازدواج و فرزندآوری به نصف (۵۰۰ هزار نفر) کاهش یابد.

همچنین مرکز پژوهشهای مجلس برآورد میکند برای از بین بردن صف یک میلیون نفری این تسهیلات، باید تسهیلاتی بیش از عملکرد ۹ ماهه سال ۱۴۰۴ یعنی حدود ۲۲۴ هزار میلیارد تومان پرداخت شود. این در حالی است که در پایان سال ۱۴۰2 و ۱۴۰۳ به ترتیب حدود ۴۰۰ و ۹۰۰ هزار نفر در صف دریافت این تسهیلات قرار داشته و روند صف دریافت تسهیلات نیز افزایشی بوده است. همزمان با ارائه لایحه بودجه ۱۴۰۴، مرکز پژوهشها پیشنهاد سقف کلی تسهیلات ازدواج و فرزندآوری معادل ۴۰۰ همت را داده بود که در صورت تصویب، صف تسهیلات ازدواج تقریبا از بین میرفت.

در این بین توجه به این نکته نیز ضروری است که تامین منابع تسهیلات ازدواج و فرزندآوری، مازاد بر توان واقعی بانکها، میتواند تورمزا باشد. چنانچه بانک مرکزی در گزارش کلهای پولی آبان ماه، علت افزایش افسارگسیخته رشد پایه پولی را آزادسازی 50 همت از نرخ ذخیره قانونی بانکها به منظور پرداخت تسهیلات ازدواج و فرزندآوری عنوان کرده بود. بنابراین، اگر تصمیمی برای افزایش مبلغ این دو تسهیلات گرفته شود در وهله نخست باید به تامین پایدار منابع آن توجه کرد تا مبادا با خلق نقدینگی و افزایش تورم، قدرت خرید آن کاهش یابد و تورم در کشور تشدید شود.