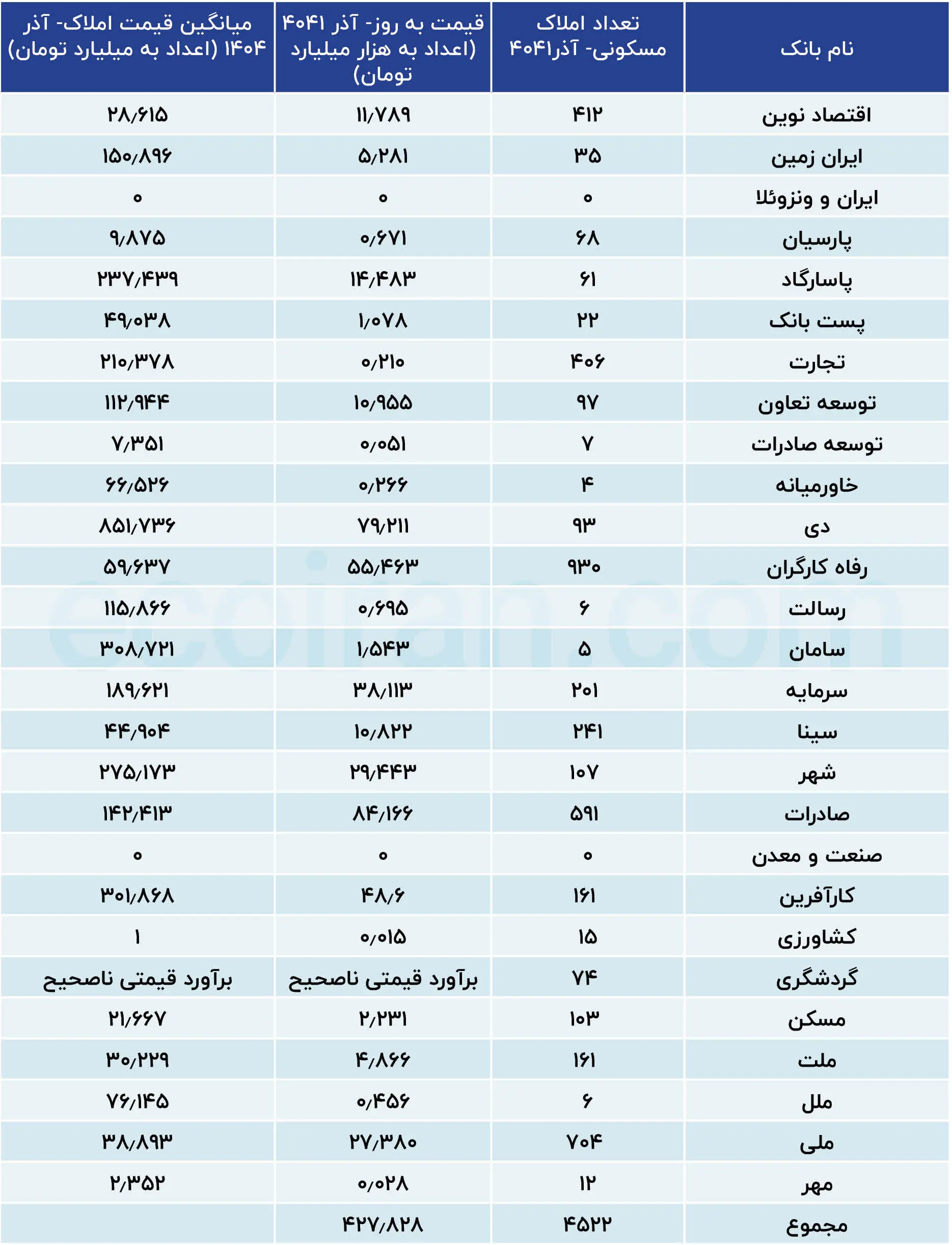

جدیدترین دادههایی که بانک مرکزی جمهوری اسلامی ایران از اموال غیرمنقول بانکها و مؤسسات اعتباری تا پایان آذرماه 1404 منتشر کرده، نشان میدهد که 27 بانک و قرضالحسنه (به جز بانک سپه) در مجموع 4522 املاک مسکونی در اختیار دارند. در قیاس با گزارش پیشین بانک مرکزی، املاک مسکونی در اختیار بانکها 661 مورد افزایش پیدا کرده است. بر اساس برآورد قیمتی بهروز که از سوی بانک مرکزی منتشر شده، این املاک درآذرماه، حدوداً 427 همت (هزار میلیارد تومان) ارزش داشتهاند.

در تهیه این اعداد ارقام، تنها املاکی مورد محاسبه قرار گرفتند که کاربریشان به صورت مسکونی طبقهبندی شدهاند و املاکی با کاربرد دوگانه تجاری، اداری و مواردی از این دست، در این برآورد وارد نشدند. همچنین املاکی که به صورت مسکونی طبقهبندی شدهاند اما کاربرد آنها از سوی بانکها به عنوان شعبه یا ستاد یاد شده نیز، بنا به قاعده فوق، از محاسبه کنار گذاشته شدند.

بخش عمدهای از این املاک، به صورت قهری به مالکیت بانک درآمدهاند و از همین رو، برای فروش و مولدسازی با موانع حقوقی مواجه شدهاند. بخش دیگری از این املاک، بنا به اظهار بانکها، در مزایده قرار گرفتهاند اما به فروش نرفتهاند. بخشی از این املاک مسکونی که به صورت اختیاری به تملک بانکها درآمدهاند، به عنوان خانههای سازمانی مورد استفاده واقع شدهاند.

بانک صادرات و سهم 84 همتی از املاک مسکونی

با برآورد قیمت بهروز املاک مسکونی در اختیار بانکها، بانک صادرات 84 همت و بانک دی با 79 همت بیشترین سهم را از 427 همت املاک مسکونی در اختیار دارند. بایستی متذکر شد که تعداد قابل توجهی از املاک مسکونی بانک رفاه کارگران نیز برآورد قیمت نشده و در نتیجه سبب شده که مجموع املاک این بانک به عدد 55 همت برسد.

در انتهای فهرست نیز بانکهای کشاورزی و قرضالحسنه مهر ایران قرار دارند. بنا به گزارش بانک مرکزی، بانک مسکن 15 خانه سازمانی در اختیار دارد که قیمت هرکدامشان 1 میلیارد تومان برآورد شده است. خانههای سازمانی مهر ایران نیز در مجموع 28 میلیارد ارزشگذاری شده است.

در ارزیابی صورت گرفته، ارقام اعلامی از سوی بانک گردشگری برای املاک مسکونیاش مورد محاسبه قرار نگرفته است؛ چرا که این ارقام، با عقل سلیم همخوانی نداشته است. برای نمونه، برخی از املاک با قیمتهایی نظیر 500 تومان، 8 هزار تومان و 35 هزار تومان برآورد قیمت شدهاند. این برآوردها به قدری عجیب است که مجموع 74 ملک مسکونی در اختیار این بانک، 52 میلیون و 765 هزار تومان ارزشگذاری شده است.

کدام بانکها بیشترین میزان املاک مسکونی را در اختیار دارند؟

با بررسی دادههای انتشاریافته از سوی بانک مرکزی، بانک رفاه کارگران با 930 ملک مسکونی، بزرگمالک املاک مسکونی در میان بانکهاست. همانگونه که پیشتر اشاره شد، سهم حائز اهمیتی از این املاک، برآورد قیمت نشدهاند.

در رتبه بعدی، بانک ملی قرار دارد که املاک مسکونی آن با احتساب ادغام بانک آینده در آن، به 704 مورد رسیده است. در رتبههای بعدی، بانک صادرات با 591 مورد و بانک اقتصاد نوین با 512 مورد قرار دارند. نکته قابل توجه آنکه بانک دی، تنها 93 ملک مسکونی در اختیار دارد. دو بانک ایران و ونزوئلا و بانک صنعت و معدن نیز هیچگونه ملک مسکونی در آمار اموال غیرمنقولشان ثبت نشده است.

املاک کدام بانک گرانتر است؟

با در نظر گرفتن میانگین قیمت املاک مسکونی هر بانک، میتوان بیان کرد که بالاترین میانگین از آن بانک دی با 851 میلیارد تومان است. طیف قیمتی املاک بانک دی از 62 هزار میلیارد تومان (در کامرانیه شمالی- تهران) تا 3 میلیارد و 300 میلیون تومان (در نارمک- تهران) متفاوت است. از این رو، این میانگین بالا به سبب ملک کامرانیه شمالی رخ داده است.

رتبه بعدی در میانگین قیمت املاک، متعلق به بانک سامان با میانگین 308 میلیارد تومان است. املاک ثبتشده این بانک، عموماً آپارتمانهایی در شمال کشور است. طیف قیمتی این املاک از 745 میلیارد تومان (ملک خانه دریا) تا 6 میلیارد تومان (آپارتمان بابل) متغیر است.

بانک کارآفرین با میانگین 301 میلیارد تومان در رتبه سوم قرار دارد. گرانترین ملک مربوط به این بانک، ملک شمشاد فرمانیه در تهران و ارزانترین 2 میلیارد و 206 میلیون تومان است. نکته جالب توجه آن است که گرانترین ملک مسکونی بانک رفاه که قیمتگذاری شده، اراضی عباسآباد با قیمت 9.350 همت (هزار میلیارد تومان) است.

آنچه که بررسی اعداد و ارقام اموال غیرمنقول بانکها به طور عام و املاک مسکونی آنها را به طور خاص حائز اهمیت میسازد، نقشی است که این قیمتگذاری این املاک در ترازنامه بانکها ایفا میکند. به واقع، افزایش قیمت این املاک سبب رشد در داراییهای بانک شده و از این رهگذر، بدهیهای بانکی را پوشش دهد و ترازنامه مثبت برای بانکها به ارمغان آورد. این تجدید ارزیابیها عموماً ماحصل تورم بوده و هیچگونه آورده مولدی برای اقتصاد ایران در پی ندارد.