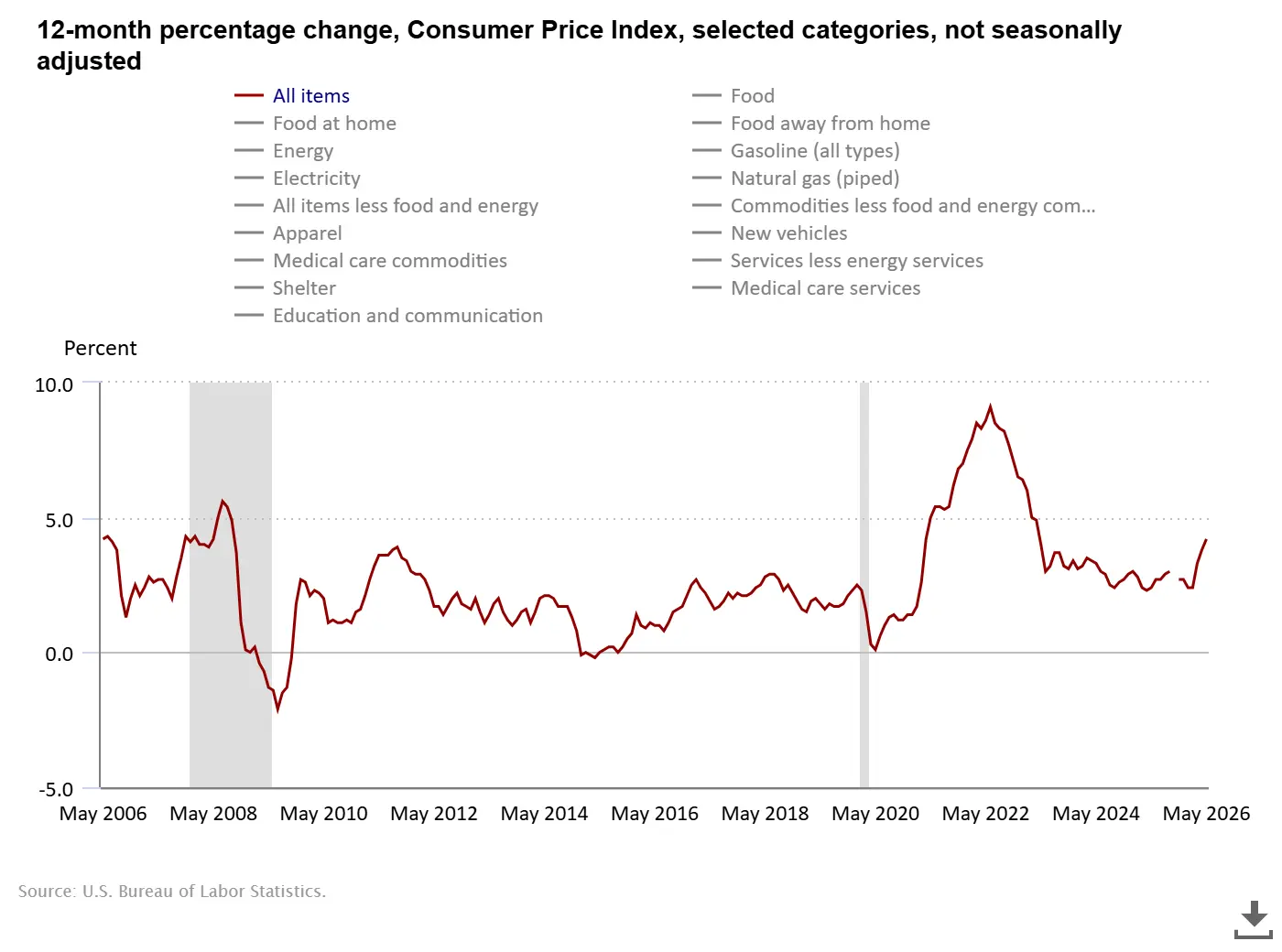

به گزارش اکوایران، دادههای تازه اداره آمار کار آمریکا نشان میدهد تورم مصرفکننده این کشور در ماه مه مطابق انتظارات اقتصاددانان از سطح ۴ درصد عبور کرده است. بر اساس این گزارش، شاخص قیمت مصرفکننده (CPI) در ۱۲ ماه منتهی به ماه مه ۴.۲ درصد افزایش یافته؛ در حالی که این نرخ در ماه آوریل ۳.۸ درصد بود.

این در حالی است که شاخص تورم هسته، که قیمتهای پرنوسان غذا و انرژی را کنار میگذارد، در همین بازه زمانی به ۲.۹ درصد رسید؛ رقمی که نسبت به نرخ ۲.۸ درصدی ماه قبل تنها افزایش محدودی را نشان میدهد.

در سطح ماهانه نیز شاخص قیمت مصرفکننده ۰.۵ درصد رشد کرد. اگرچه این رقم همچنان بالاتر از سطحی است که با هدف تورمی ۲ درصدی فدرال رزرو سازگار باشد، اما ترکیب اجزای تورم نشان میدهد که بخش مهمی از فشارهای قیمتی همچنان به بازار انرژی مربوط است.

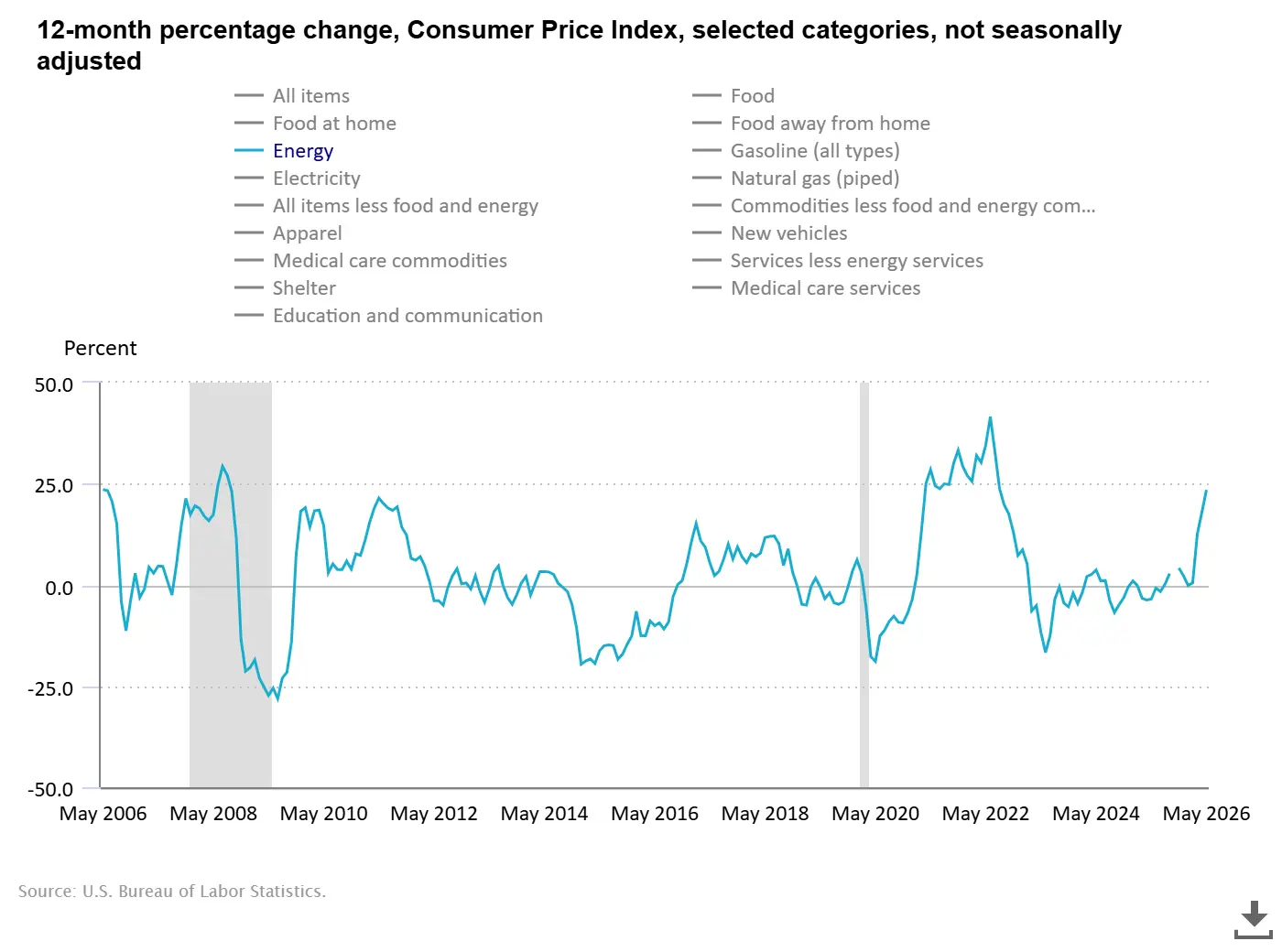

انرژی همچنان موتور اصلی تورم آمریکاست

بررسی جزئیات گزارش تورم نشان میدهد گروه انرژی همچنان مهمترین عامل افزایش شاخص قیمتها در اقتصاد آمریکا است. شاخص انرژی در ماه مه ۳.۹ درصد رشد کرد؛ رقمی که پس از افزایش ۳.۸ درصدی در آوریل ثبت شده است. اداره آمار کار آمریکا اعلام کرده بیش از ۶۰ درصد افزایش ماهانه شاخص کل قیمتها ناشی از رشد قیمتهای انرژی بوده است.

در مقیاس سالانه نیز شاخص انرژی ۲۳.۵ درصد افزایش یافته که یکی از بالاترین نرخهای رشد در میان گروههای اصلی مصرفی محسوب میشود. در این میان، قیمت بنزین نسبت به ماه مه سال گذشته ۴۰.۵ درصد افزایش داشته و همچنان اصلیترین عامل فشار بر هزینههای خانوارهای آمریکایی به شمار میرود.

افزایش قیمت انرژی در ماههای اخیر تا حد زیادی با تنشهای ژئوپلیتیکی خاورمیانه و اختلال در مسیرهای انتقال نفت و فرآوردههای انرژی ارتباط داده میشود. همین مسئله باعث شده هزینه حملونقل و لجستیک نیز در بسیاری از بخشهای اقتصادی افزایش پیدا کند.

همچنین شاخص مواد غذایی در مجموع ۰.۲ درصد افزایش یافت. قیمت غذا در منزل ۰.۱ درصد و قیمت غذا در خارج از منزل ۰.۳ درصد رشد کرد. در مقیاس سالانه نیز تورم مواد غذایی به ۳.۱ درصد رسیده است.

تورم هسته؛ معیار اصلی تصمیمگیری سیاستگذاران

اگرچه رسانهها معمولاً بر نرخ تورم کل تمرکز میکنند، اما برای سیاستگذاران فدرال رزرو شاخص تورم هسته اهمیت بیشتری دارد. دلیل این موضوع آن است که این شاخص اثر نوسانات کوتاهمدت و شوکهای موقتی ناشی از غذا و انرژی را حذف میکند و تصویر دقیقتری از روند پایدار تورم ارائه میدهد.

بر اساس گزارش منتشرشده، تورم هسته در ماه مه تنها ۰.۲ درصد نسبت به ماه قبل افزایش یافت و نرخ سالانه آن از ۲.۸ درصد به ۲.۹ درصد رسید. این افزایش محدود در شرایطی رخ داده که تورم کل به بالاترین سطح سه سال اخیر رسیده است.

در میان گروههایی که افزایش قیمت را تجربه کردند میتوان به خدمات ارتباطی، بلیت هواپیما، خدمات درمانی، مراقبتهای شخصی و تفریحات اشاره کرد. رشد قیمت بلیت هواپیما میتواند تا حدی تحت تأثیر افزایش هزینههای سوخت و اختلالات ناشی از تنشهای خاورمیانه باشد. در مقابل، قیمت خودروهای نو، لوازم خانگی و بیمه وسایل نقلیه کاهش یافت و بخشی از فشار تورمی را خنثی کرد.

همین تفاوت میان رفتار تورم کل و تورم هسته باعث شده تحلیلگران درباره شدت واکنش احتمالی فدرال رزرو اختلاف نظر داشته باشند. از یک سو تورم کل دوباره به سطوح نگرانکننده بازگشته و از سوی دیگر تورم هسته هنوز نشانهای از خروج از کنترل را نشان نمیدهد.

نخستین آزمون کوین وارش در فدرال رزرو

اکنون توجه بازارها به نخستین نشست فدرال رزرو تحت ریاست کوین وارش معطوف شده است. اظهارات و ارزیابی او از روند تورم میتواند مسیر انتظارات سرمایهگذاران در ماههای آینده را تغییر دهد.

در هفتههای اخیر، بازارها به تدریج سناریوی «نرخهای بهره بالاتر برای مدت طولانیتر» را محتملتر دانستهاند. با این حال تصویر اقتصاد آمریکا همچنان یکدست نیست. از یک سو گزارشهای اشتغال اخیر نشان میدهد بازار کار همچنان مقاوم باقی مانده و نشانههای رکود عمیق مشاهده نمیشود. از سوی دیگر، انتظارات تورمی نسبت به اوج ماههای گذشته کاهش یافته و تورم هسته نیز هنوز در محدودهای قرار دارد که برخی سیاستگذاران آن را قابل مدیریت میدانند.

در چنین شرایطی دو دیدگاه اصلی پیش روی فدرال رزرو قرار دارد. دیدگاه نخست این است که افزایش مجدد تورم میتواند نشانهای از بازگشت فشارهای قیمتی باشد و بنابراین سیاست پولی باید سختگیرانهتر شود. دیدگاه دوم اما این است که بخش عمده افزایش تورم ناشی از شوک انرژی و پیامدهای جنگ خاورمیانه است؛ شوکی که ممکن است موقتی باشد و واکنش سریع به آن ضروری نباشد.

در واقع بسیاری از بانکهای مرکزی جهان ترجیح میدهند به شوکهای موقتی عرضه واکنش تهاجمی نشان ندهند؛ زیرا افزایش نرخ بهره نمیتواند مستقیماً مشکل کمبود انرژی یا اختلالات ژئوپلیتیکی را حل کند.

نکته مهم دیگر این است که کوین وارش در ماههای اخیر بارها نسبت به اتکای بیش از حد سیاستگذاران به شاخص تورم هسته انتقاد کرده است. از نگاه او، حذف کامل گروههای غذا و انرژی لزوماً بهترین تصویر را از روندهای تورمی اقتصاد ارائه نمیدهد؛ زیرا این گروهها در نهایت بر رفتار مصرفکنندگان و بنگاهها اثر میگذارند. وارش در عوض توجه بیشتری به شاخص Trimmed Mean PCE دارد؛ معیاری که به جای حذف کامل برخی گروهها، اقلامی را که بیشترین و کمترین تغییرات قیمتی را تجربه کردهاند کنار میگذارد و به همین دلیل از دید برخی اقتصاددانان تصویر باثباتتر و دقیقتری از روند تورم زیربنایی ارائه میکند. اگر وارش این رویکرد را در فدرال رزرو دنبال کند، ممکن است ارزیابی بانک مرکزی از فشارهای تورمی با آنچه صرفاً از تورم هسته CPI برداشت میشود متفاوت باشد.

فعلاً بازارهای مالی به سناریوی دوم وزن بیشتری دادهاند. بر اساس قیمتگذاری قراردادهای آتی، سرمایهگذاران احتمال بیش از ۹۸ درصدی برای ثابت ماندن نرخ بهره در نشست ۱۷ ژوئن قائل هستند. در مقابل، احتمال افزایش نرخ بهره تا نشست ماه اکتبر در حدود ۵۰ درصد برآورد میشود.

در همین فضا بازارهای مالی همچنان تحت فشار قرار دارند. پس از ماهها رشد قدرتمند ناشی از خوشبینی نسبت به هوش مصنوعی و چشمانداز سودآوری شرکتهای فناوری، اکنون سرمایهگذاران با مجموعهای از ریسکها شامل تورم بالاتر، نرخهای بهره بالا، نااطمینانیهای ژئوپلیتیکی و نگرانی درباره سرعت رشد اقتصادی مواجه هستند. نتیجه این شرایط، افزایش نوسانات و تداوم روند اصلاحی در بسیاری از بازارهای دارایی بوده است؛ روندی که احتمالاً تا روشنتر شدن مسیر سیاست پولی آمریکا ادامه خواهد داشت.