به گزارش اکوایران، یکی از مهمترین هشدارهای گزارش اقتصادی سالانه ۲۰۲۶ بانک تسویه بینالمللی، مربوط به تغییر رابطه میان بدهی دولتها و ثبات مالی است؛ تغییری که از نگاه این نهاد، یکی از مهمترین ریسکهای اقتصاد جهانی در سالهای آینده خواهد بود.

در گذشته، زمانی که از بدهی دولتها صحبت میشد، تمرکز اصلی بر این بود که آیا دولت میتواند بدهیهای خود را بازپرداخت کند یا خیر. اما بانک تسویه بینالمللی (BIS) میگوید امروز مسئله فقط حجم بدهی نیست؛ بلکه ساختار بازار بدهی و نوع سرمایهگذارانی که این اوراق را در اختیار دارند نیز اهمیت پیدا کرده است. همین موضوع باعث شده حتی اگر وضعیت مالی دولتها در ظاهر باثبات به نظر برسد، بازارها نسبت به گذشته بسیار شکنندهتر باشند.

بازار اوراق دولتی دیگر فقط در اختیار بانکها نیست

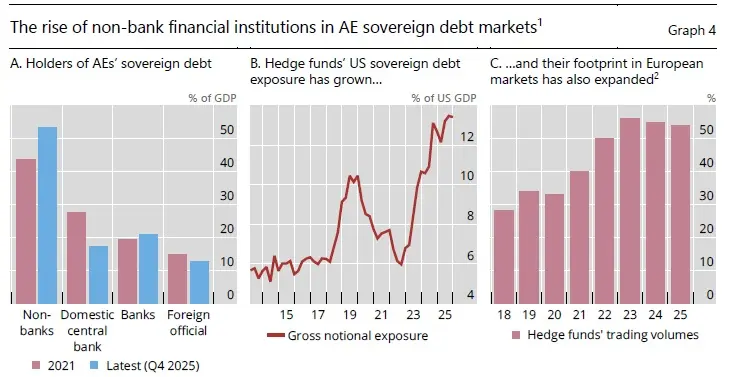

یکی از مهمترین تغییرات سالهای اخیر، افزایش نقش مؤسسات مالی غیربانکی در بازار اوراق قرضه دولتی است. این مؤسسات شامل صندوقهای پوشش ریسک، صندوقهای سرمایهگذاری و سایر نهادهای مالی هستند که برخلاف بانکها، مقررات سختگیرانه بانکی بر فعالیت آنها حاکم نیست.

بر اساس گزارش BIS، سهم این گروه از سرمایهگذاران در نگهداری بدهی دولتهای اقتصادهای پیشرفته از ۴۴ درصد در سال ۲۰۲۱ به ۵۳ درصد در سال ۲۰۲۵ رسیده است. به بیان ساده، امروز بخش بزرگی از اوراق بدهی دولتها دیگر در اختیار بانکها نیست، بلکه توسط بازیگرانی نگهداری میشود که رفتار آنها در زمان بحران میتواند بسیار متفاوت باشد.

اهرم مالی بالا؛ عاملی که بحران را تشدید میکند

تفاوت مهم این سرمایهگذاران با بانکها در نحوه فعالیت آنهاست. بسیاری از صندوقهای پوشش ریسک با استفاده از استقراض گسترده، سرمایهگذاریهای چندبرابری انجام میدهند؛ روشی که در ادبیات مالی به آن «اهرم مالی» گفته میشود.

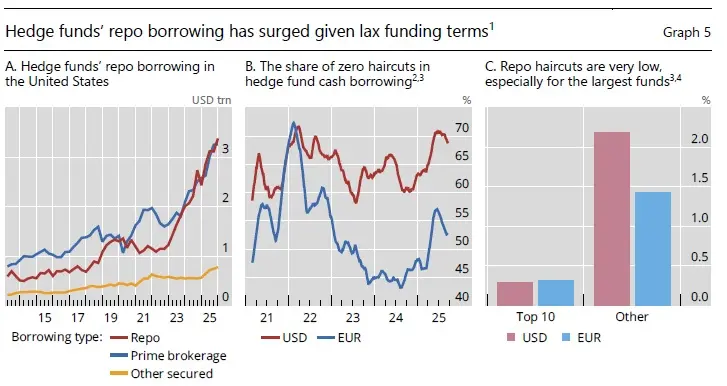

این صندوقها معمولاً منابع موردنیاز خود را از بازارهای تأمین مالی کوتاهمدت مانند بازار «ریپو» تأمین میکنند. در شرایط عادی این ساختار باعث افزایش نقدشوندگی بازار میشود، اما هنگام وقوع شوک، همین وابستگی به تأمین مالی کوتاهمدت میتواند به نقطه ضعف بزرگی تبدیل شود.

اگر سرمایهگذاران یا وامدهندگان نسبت به شرایط بازار نگران شوند، تأمین مالی کوتاهمدت به سرعت کاهش پیدا میکند. در نتیجه صندوقها مجبور میشوند اوراق قرضه خود را به سرعت بفروشند تا بدهیهایشان را تسویه کنند. این فروشهای اجباری باعث افت قیمت اوراق میشود و افت قیمت نیز سایر سرمایهگذاران را به فروش بیشتر ترغیب میکند. به این ترتیب، یک چرخه نزولی شکل میگیرد که میتواند کل بازار را دچار بیثباتی کند.

چرا دولتها زودتر از گذشته با مشکل روبهرو میشوند؟

در گذشته تصور میشد تا زمانی که نسبت بدهی دولت به تولید ناخالص داخلی از یک سطح مشخص عبور نکند، مشکلی برای تأمین مالی دولت ایجاد نخواهد شد. اما گزارش BIS میگوید در ساختار جدید، چنین برداشتی دیگر لزوماً درست نیست.

اگر سرمایهگذاران نسبت به آینده بدهی دولت یا شرایط بازار نگران شوند، حتی بدون تغییر اساسی در وضعیت اقتصادی، ممکن است نرخ بهره اوراق دولتی به سرعت افزایش پیدا کند. در این حالت هزینه استقراض دولت بالا میرود و دولت بسیار زودتر از آنچه شاخصهای سنتی نشان میدهند، با محدودیت مالی روبهرو میشود. به همین دلیل BIS معتقد است «فضای مالی» دولتها اکنون بیش از هر زمان دیگری به رفتار بازارهای مالی وابسته شده است.

کار بانکهای مرکزی هم سختتر شده است

گزارش BIS تأکید میکند که این تغییر فقط دولتها را تحت فشار قرار نمیدهد؛ بلکه سیاستگذاری بانکهای مرکزی را نیز بسیار پیچیدهتر کرده است.

برای مثال، زمانی که بانک مرکزی نرخ بهره را افزایش میدهد، قیمت اوراق قرضه کاهش پیدا میکند. این موضوع به معنای زیان برای بانکها، صندوقهای سرمایهگذاری و سایر دارندگان اوراق است و میتواند توان وامدهی آنها را کاهش دهد.

اما همزمان، همین افزایش نرخ بهره باعث میشود دولت سود بیشتری بابت اوراق خود پرداخت کند. این سود در نهایت به سرمایهگذاران بخش خصوصی میرسد و درآمد آنها را افزایش میدهد. بنابراین بخشی از اثری که بانک مرکزی قصد دارد با افزایش نرخ بهره بر کاهش تقاضا بگذارد، ممکن است از طریق افزایش درآمد دارندگان اوراق خنثی شود.

به همین دلیل، انتقال سیاست پولی دیگر مانند گذشته مستقیم و قابل پیشبینی نیست و بانکهای مرکزی برای رسیدن به اهداف خود با عدم قطعیت بیشتری روبهرو هستند.

خطر مداخلههای مکرر بانک مرکزی

از نگاه BIS، در صورت وقوع بحران، بانکهای مرکزی ممکن است ناچار شوند برای جلوگیری از فروپاشی بازار اوراق قرضه وارد عمل شوند و با خرید اوراق یا تزریق نقدینگی، بازار را آرام کنند.

اما این مداخلات نیز هزینه دارد. اگر فعالان بازار مطمئن شوند که بانک مرکزی در هر بحران وارد عمل خواهد شد، ممکن است با خیال آسودهتری ریسکهای بزرگتری بپذیرند. اقتصاددانان این پدیده را «کژمنشی» مینامند؛ یعنی زمانی که انتظار حمایت، خود به عاملی برای افزایش رفتارهای پرریسک تبدیل میشود.

پیام اصلی گزارش چیست؟

در نهایت، بانک تسویه بینالمللی هشدار میدهد که امروز تهدید اصلی فقط افزایش بدهی دولتها نیست، بلکه نحوه تأمین مالی این بدهیها و ساختار بازار اوراق قرضه نیز به یک ریسک مهم تبدیل شده است. حضور گسترده مؤسسات مالی غیربانکی، استفاده وسیع از اهرم مالی و وابستگی به تأمین مالی کوتاهمدت باعث شده بازار بدهی دولتها نسبت به گذشته حساستر و شکنندهتر شود.

به همین دلیل، از نگاه BIS، حفظ ثبات مالی دیگر تنها با کنترل کسری بودجه یا تنظیم نرخ بهره ممکن نیست. سیاستگذاران باید علاوه بر مدیریت بدهی دولتها، رفتار مؤسسات مالی غیربانکی، میزان اهرم مالی و نقدشوندگی بازارهای بدهی را نیز زیر نظر داشته باشند؛ زیرا در ساختار جدید اقتصاد جهانی، یک شوک نسبتاً کوچک میتواند بسیار سریعتر از گذشته به بحرانی فراگیر در بازارهای مالی تبدیل شود.