به گزارش اکوایران، بازارهای جهانی هفته معاملاتی جدید را در حالی آغاز کردند که بار دیگر ریسکهای ژئوپلیتیک و تردیدها درباره آینده رونق هوش مصنوعی، فضای معاملات را تحت تأثیر قرار داده است. در معاملات روز دوشنبه، شاخصهای سهام آسیایی بهویژه در کره جنوبی با افت قابلتوجهی همراه شدند و توجه سرمایهگذاران به وضعیت صنعت نیمههادی و مسیر سیاست پولی آمریکا معطوف شده است.

سقوط سنگین سهام تراشهسازان کرهای

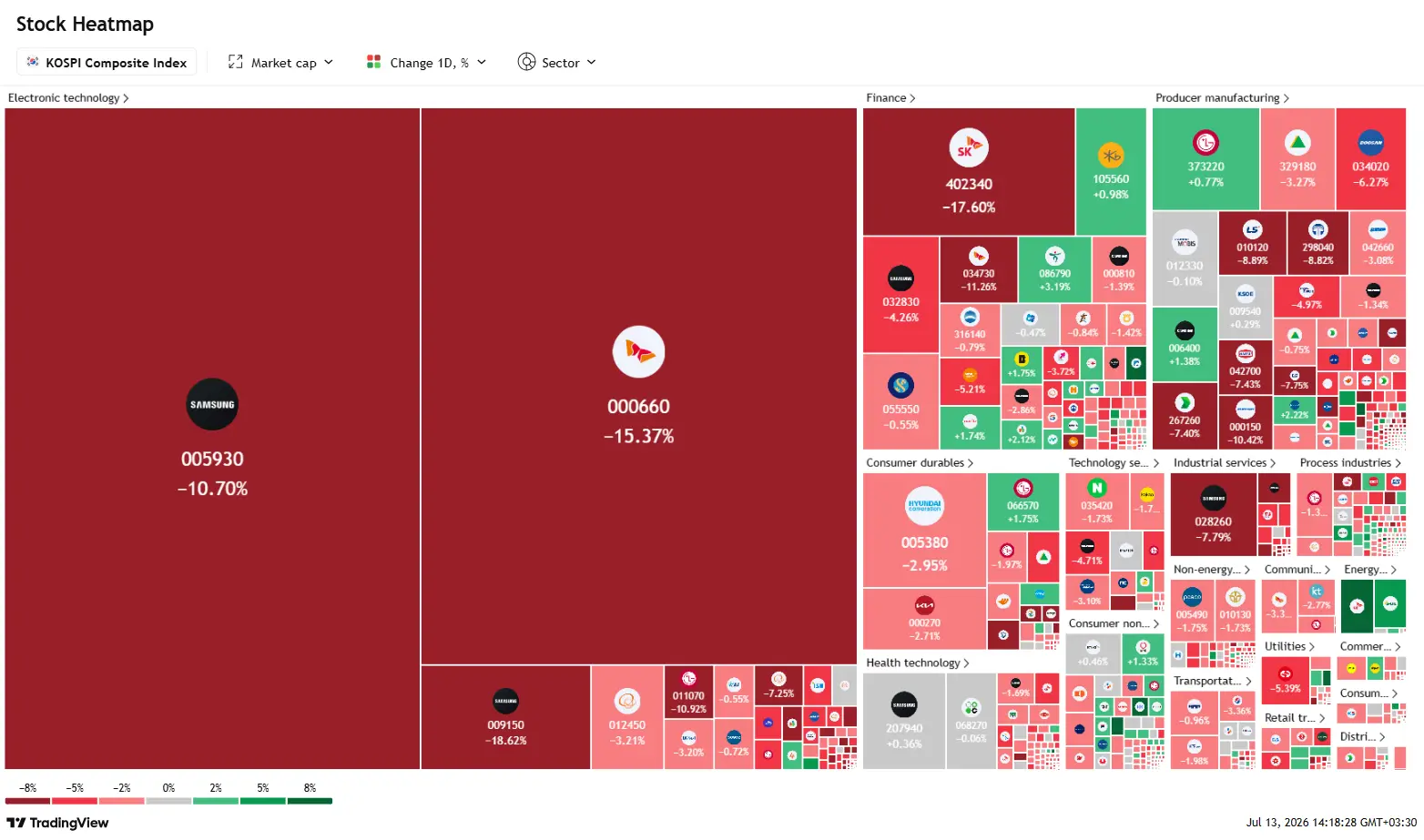

مهمترین اتفاق بازارهای آسیایی در ابتدای هفته، ریزش سنگین بورس کره جنوبی بود. شاخص کاسپی حدود ۹ درصد افت کرد و حتی معاملات برای مدتی متوقف شد. سهام سامسونگ الکترونیکس نیز حدود 10 درصد و سهام SK Hynix حدود 15 درصد سقوط کرد که یکی از شدیدترین افتهای روزانه این شرکتها محسوب میشود.

بخش مهمی از این ریزش به برداشت سود سرمایهگذاران پس از رشد خیرهکننده سهام نیمههادیها در ماههای اخیر بازمیگردد. بهویژه پس از عرضه موفق سهام SK Hynix در بازار آمریکا و جهش قابلتوجه آن، بسیاری از سرمایهگذاران کرهای اقدام به فروش سهام خود و شناسایی سود کردند؛ رفتاری که در بازارهای مالی از آن با عنوان «فروش پس از انتشار خبر» یاد میشود.

تردیدها درباره تداوم رونق هوش مصنوعی

عامل دیگری که بر سهام نیمههادیها فشار وارد کرده، نگرانیها درباره رسیدن چرخه رشد صنعت هوش مصنوعی و حافظههای پیشرفته به نقطه اوج است. انتظارات سودآوری این شرکتها طی ماههای اخیر بهطور قابلتوجهی افزایش یافته، اما برخی نشانهها حاکی از آن است که رشد تقاضا برای حافظههای مورد استفاده در هوش مصنوعی ممکن است به اندازه برآوردهای اولیه سریع نباشد.

همزمان، رقابت شرکتهای چینی در حوزه هوش مصنوعی و نگرانیها درباره احتمال کند شدن سرمایهگذاری غولهای فناوری در زیرساختهای مرتبط با AI، باعث شده بخشی از سرمایهگذاران نسبت به ادامه روند صعودی این صنعت محتاطتر شوند.

با این حال، همه بازیگران صنعت نیمههادی تحت فشار قرار نگرفتند. شرکت تایوانی TSMC عملکرد متفاوتی داشت. درآمد این شرکت در ماه ژوئن با رشد نزدیک به ۶۸ درصدی نسبت به سال قبل به رکورد جدیدی رسید و درآمد سهماهه دوم آن نیز در بالای محدوده پیشبینیشده شرکت قرار گرفت. انتشار این آمار موجب شد سهام TSMC در بورس تایوان رشد کند و نگاه سرمایهگذاران به گزارش درآمدی این شرکت در روزهای آینده مثبتتر شود.

نفت دوباره صعودی شد

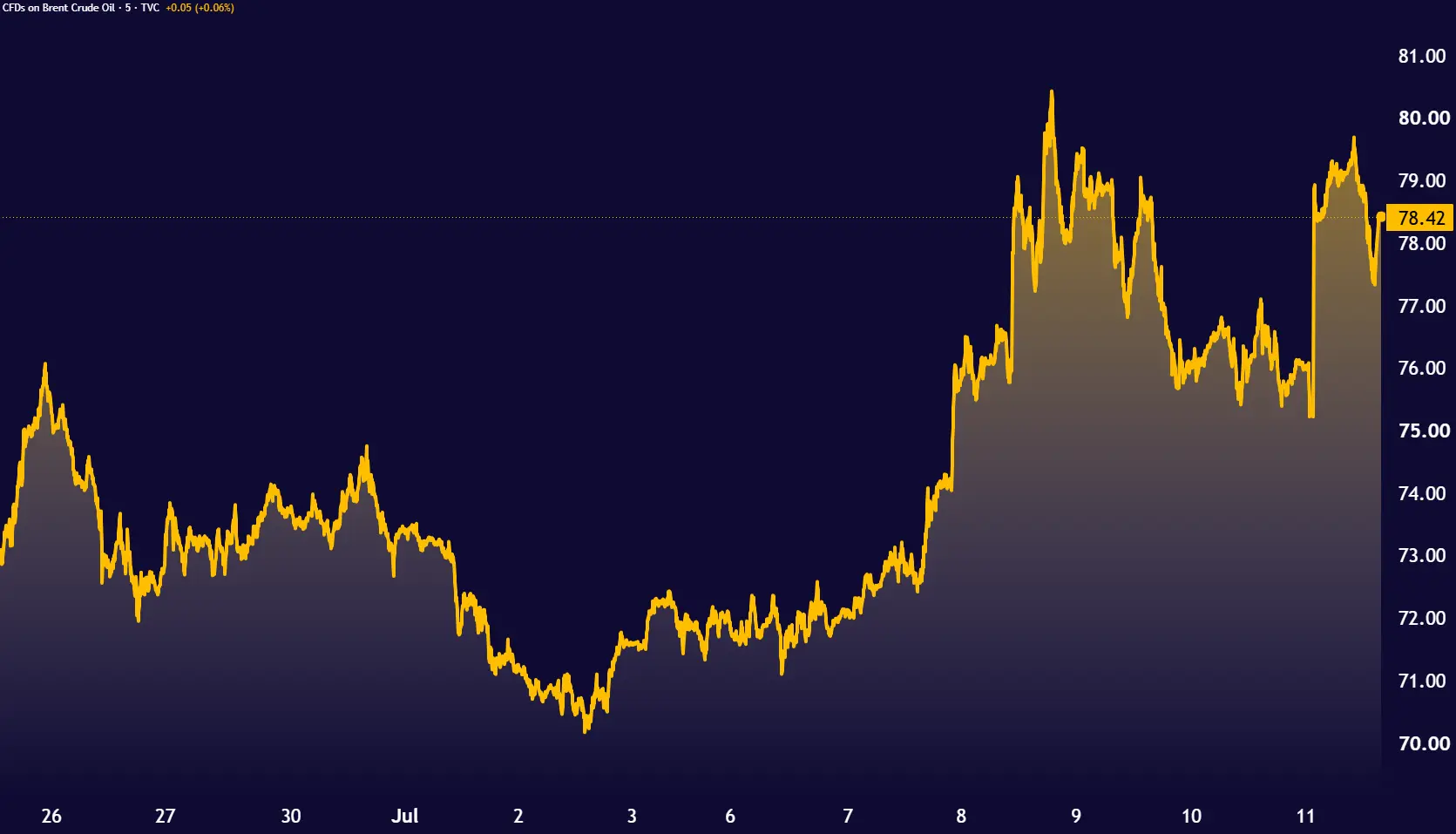

در کنار تحولات صنعت نیمههادی، افزایش تنشها میان ایران و آمریکا نیز به یکی از محرکهای اصلی بازارها تبدیل شده است. بالا گرفتن درگیریها، بهویژه در جنوب ایران و نگرانیها درباره امنیت تردد نفتکشها در منطقه، موجب شده قیمت نفت دوباره افزایش پیدا کند.

البته قیمت نفت همچنان فاصله محسوسی با اوج ثبتشده در زمان اوج تنشهای ژئوپلیتیک دارد، اما نسبت به سطوح پایین هفته گذشته رشد کرده است. افزایش قیمت نفت از یک سو نگرانیها درباره بازگشت فشارهای تورمی را تقویت کرده و از سوی دیگر به افزایش ریسکگریزی در بازارهای مالی منجر شده است.

بازارها در انتظار دادههای آمریکا

در ادامه هفته، توجه سرمایهگذاران بیش از هر چیز به دادههای تورمی آمریکا معطوف خواهد بود. علاوه بر آن، حضور کوین وارش در کنگره، سخنرانی مقامهای فدرال رزرو و انتشار گزارشهای درآمدی شرکتهای بزرگ از جمله TSMC، ASMLو بانکهای آمریکایی، میتواند مسیر کوتاهمدت بازارها را مشخص کند.

اگر دادههای تورمی آمریکا نسبت به ماههای گذشته نرمتر منتشر شود، احتمال کاهش لحن انقباضی فدرال رزرو افزایش خواهد یافت؛ موضوعی که میتواند از بازار سهام، بهویژه سهام فناوری، حمایت کند. همچنین هرگونه نشانه از کاهش نگرانی اعضای فدرال رزرو نسبت به تورم میتواند بخشی از فشارهای اخیر بر داراییهای ریسکی را کاهش دهد.

در مقابل، اگر دادههای اقتصادی این هفته سیگنال مثبتی به بازارها ندهد یا مقامهای پولی آمریکا همچنان بر ضرورت حفظ سیاستهای سختگیرانه تأکید کنند، احتمال تداوم نوسانات و افزایش فشار بر بازارهای جهانی همچنان وجود خواهد داشت.