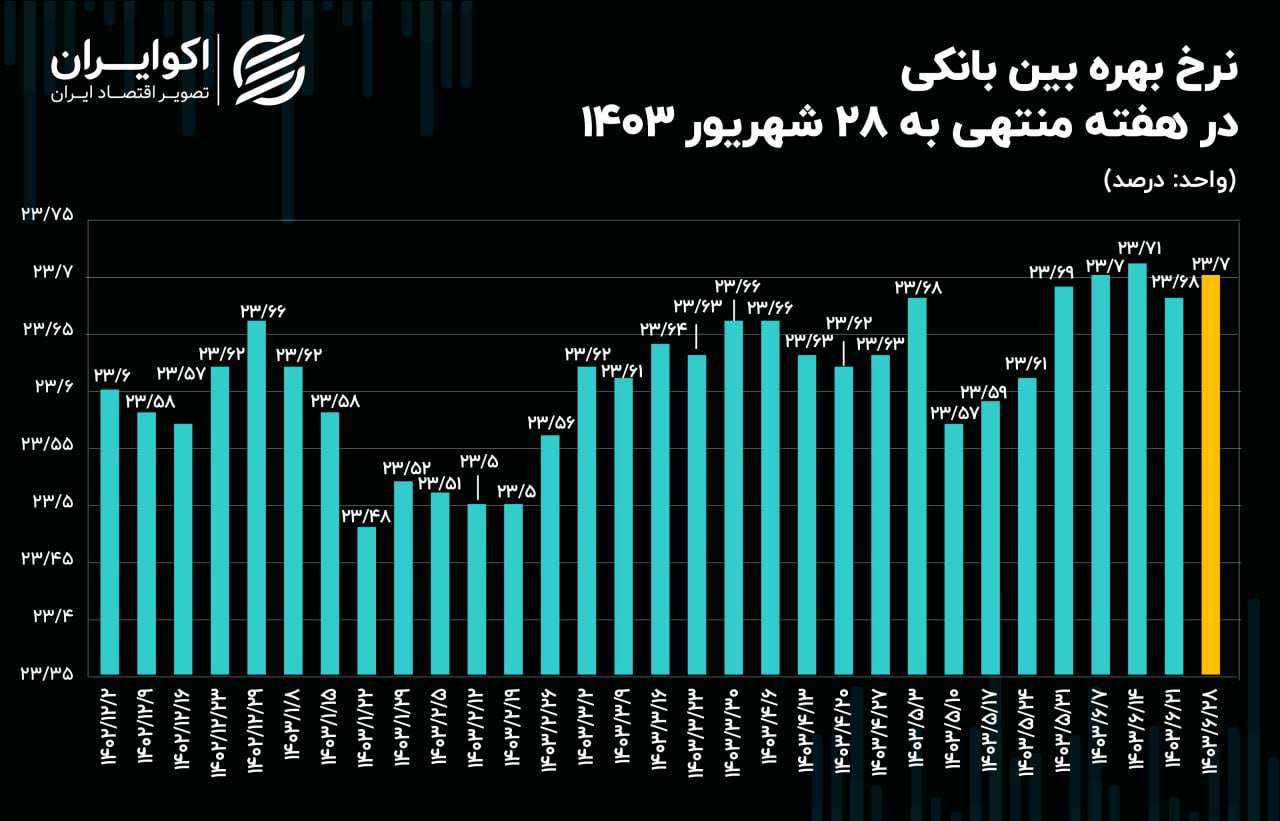

به گزارش اکوایران، نرخ بهره بین بانکی که در هفته آخر مرداد رکورد 10 ماهه خود را شکسته بود به روند صعودی خود ادامه داد و در هفته منتهی به 7 شهریور ماه رکورد تازهای به ثبت رساند. این روند صعودی در 21 شهریور ماه متوقف شد و نرخ بهره از کانال 23.7 درصدی عقبنشینی کرد. با این حال، در هفته منتهی به 28 شهریور ماه این نرخ دوباره اوج گرفت و به سطح قبلی خود بازگشت.

همانطور که اشخاص حقیقی میتوانند از بانکها استقراض کنند و در مقابل اصل تسهیلات را به همراه نرخ سود آن به بانک مورد نظر بازگردانند، اشخاص حقوقی خصوصا بانکها نیز میتوانند از یکدیگر استقراض کنند.

بستر جابهجایی منابع مالی بین بانکها در بازاری به نام بازار شبانه یا بازار بین بانکی ایجاد شده است. در این سازوکار بانکها میتوانند برای 24 تا 48 ساعت منابع مالی مازاد خود را به بانکهای دچار کسری منابع قرض دهند و در مقابل نرخ بهره آن را دریافت کنند که بهصورت خودکار از برخورد فشار عرضه و تقاضای منابع مالی تعیین میشود.

بر اساس سازوکار ایجاد شده توسط بانک مرکزی، درحال حاضر نرخ بهره بین بانکی در حدود 23 تا 24 درصد درحال نوسان است. زمانی که سیاستگذار پولی بخش بیشتری از تقاضای بانکها به منابع مالی را تامین کند، فشار تقاضا نیز در بازار بین بانکی کاهش یافته و نرخ بهره تعادلی کاهش مییابد.

افزایش دوباره نرخ بهره

نرخ بهره بازار بین بانکی در هفته منتهی به 31 مرداد 1403 معادل 23.69 درصد رقم خورده در حالی که در هفته قبل از آن که منتهی به 24 مرداد بود روی سطح 23.61 درصد ایستاده بوده است. این روند به شکلی ادامه یافته که نرخ بهره بین بانکی طبق آمار بانک مرکزی در هفتم شهریور ماه به سطح جدید 23.7 درصدی رسیده است. آخرین باری که بهره بین بانکی به این به این رقم نزدیک شده بود به سوم آبان ماه سال گذشته باز میگردد. این روند صعودی ادامه یافت تا جایی که نرخ بهره در 14 شهریور ماه به 23.71 درصد رسید و رکورد تازهای ثبت کرد. با این حال، تازهترین آمار بانک مرکزی نشان میدهد که در هفته منتهی به 21 شهریور ماه، نرخ بهره دوباره کاهش یافت و به 23.68 درصد رسید.

آمارهای جدید بانک مرکزی نشان میدهد که در هفته منتهی به 28 شهریور ماه، نرخ سود دوباره بالا رفته و به 23.7 درصد رسیده است.

برخی تحلیلگران بر این باوراند که کاهش نرخ بهره بین بانکی میتواند نشان از تخلیه نیاز مالی بانکها در عملیات بازار باز باشد به طوری که مشارکت آنها در بازار شبانه که نرخ بهره بالاتری دارد کاهش مییابد.

بالعکس، به نظر میرسد زمانی که در بازار باز کمتر با درخواست اعتبارگیری بانکها موافقت میشود، حجم تقاضا در بازار شبانه که نرخ بالاتری دارد افزایش مییابد و همین میتواند منجر به افزایش نرخ سود بین بانکی شود.