به گزارش اکوایران، بودجه سند حساب و کتاب دولت برای یک سال پیشرو است و محتویات آن توسط «سازمان برنامه و بودجه» تهیه و تنظیم میشود. سپس، دولت آن را به مجلس ارسال کرده و در صحن علنی و کمیسیون تلفیق اصلاحات مجلس روی بودجه اعمال میشود. پس از تصویب بودجه در مجلس، برای اجرا به دولت ارسال و بعد توسط دولت به دستگاهها ابلاغ میشود.

بودجه ایران یک ساختار مشخص دارد اما جزئیات آن توسط دولتها تغییر کرده است. برای مثال، به فراخور شرایط هر زمان دولتی تصمیم میگیرد مواردی را در «مفروضات محاسبات بودجهای» خود لحاظ کند در حالی که دولت دیگر تصمیم میگیرد این اطلاعات را حذف کند. مثلا، در لایحه بودجه 1403 برآورد دولت از صادرات نفت آورده شده بود در حالی که این بند در لایحه بودجه 1404 لحاظ نشده است. یا در بودجههای دهه 90 گاهی نرخ تسعیر ارز درج میشد اما گاهی از ذکر آن صرفنظر میشد. بنابراین، تغییرات جزئی در لوایح بودجه مسئله جدیدی نیست.

چیزی که لایحه بودجه 1404 را از سالهای گذشته متمایز کرده، تغییرات اساسی در ساختار بودجه است.

ساختار بودجه در ایران؛ تبصره و جدول

لوایح بودجه در ایران معمولا از سه بخش تشکیل شده است. بخش اول، ماده واحده و تبصرههای بودجه است. در ماده واحده، درامدها و هزینههای کل بودجه با جزئیات ذکر شده است. در تبصرهها نیز برخی استثنائات، قوانین سالانه یا تکالیف ویژهای بر عهده دولت یا دستگاهها محول شده است. در بخش دوم، جداول اصلی بودجه قرار گرفته که شامل سه تراز «جاری»، «سرمایهای» و «مالی» میشود. در بخش سوم نیز معمولا جدولی ارائه میشود که در آن مفروضات دولت برای محاسبات ارقام بودجه مثل نرخ ارز یا قیمت فروش نفت ذکر شده است.

تغییر اساسی لایحه بودجه 1404 این بوده که برخی هزینهها که تا پیش از این در تبصرهها ذکر میشده، در این بودجه به داخل جداول راه پیدا کرده و به جزئی از رقم کلی بودجه تبدیل شده است. به همین دلیل، گفته میشود این بودجه واقعیتر از بودجه سالهای گذشته است. البته، همچنان برخی ارقام فرابودجهای باقی مانده اما موارد کلان عمدتا به داخل بودجه راه یافتهاند.

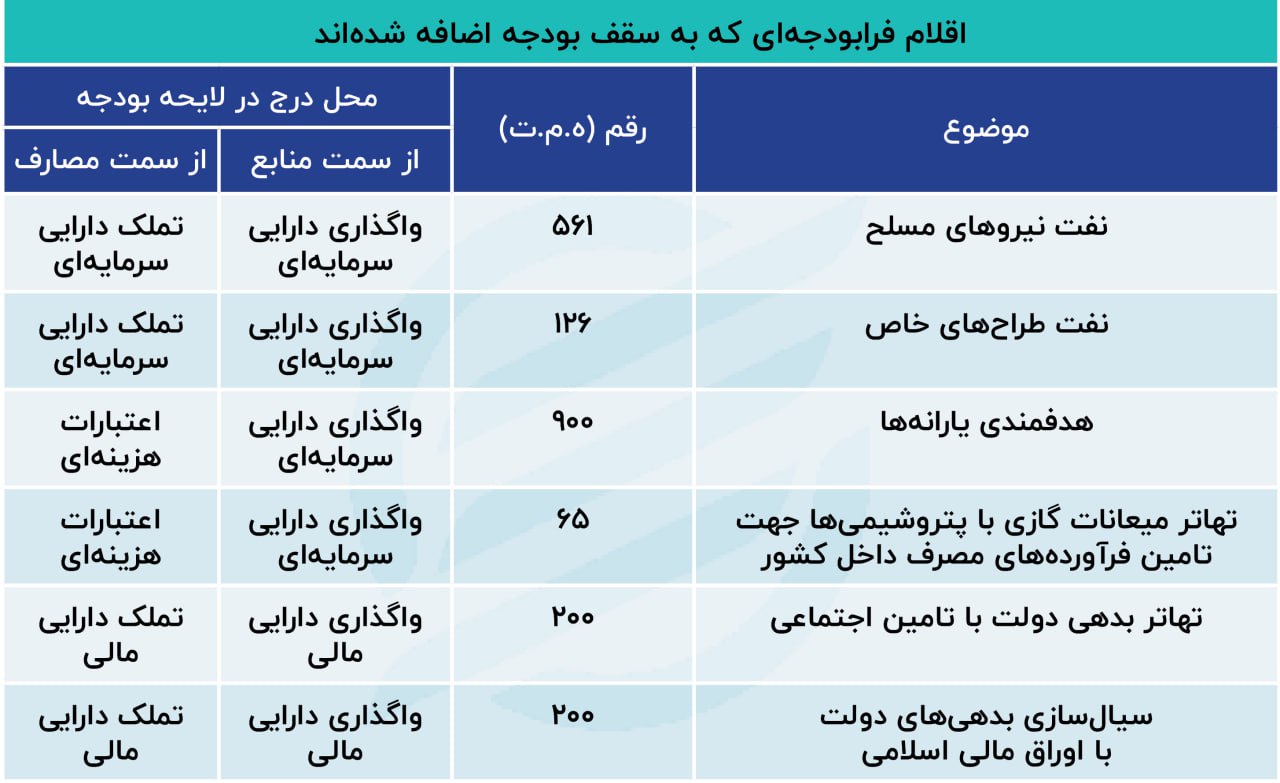

موارد «سابقا فرابودجهای» در لایحه 1404

طبق گزارش مرکز پژوهشهای مجلس، دولت باید مثل آیینهای باشد که تمامی برنامههای دولت را منعکس میکند. در بودجه سال 1404، بخش عمده ای از ارقامی که در بودجههای سال قبل منعکس نمیشد، لحاظ شده است.

برای مثال، نیروهای مسلح از نفت سهم خاص خود را دارند که قبلا در تبصرهها لحاظ شده بود اما الان در واگذاری داراییهای سرمایهای نشسته است. مبلغ این ردیف، 561 هزار میلیارد تومان است. نفت طرحهای خاص نیز به مبلغ 126 همت سرنوشت مشابهی پیدا کرده است. همچنین، منابع 900 هزار میلیارد تومانی هدفمندسازی یارانهها در زمان وصول در سمت واگذاری دارایی سرمایهای مینشیند و هر گاه که هزینه شود، رقم هزینهکرد آن به ردیف «اعتبارات هزینهای» میرود. اتفاق مشابهی برای تهاتر میعانات گازی با پتروشیمیها جهت تامین فرآوردههای مصرف داخل کشور به ارزش 65 همت رخ داده است.

همچنین، تهاتر بدهی دولت با تامین اجتماعی به ارزش 200 همت و سیالسازی بدهیهای دولت با اوراق مالی اسلامی، آن نیز به ارزش 200 همت در تراز مالی نشسته است.

به گفته مرکز پژوهشهای مجلس این اقدامات، شفافیت بودجه را بالاتر برده اما همچنان برخی موارد که جزء هزینهها و تعهدات دولت است در سند بودجه دیده نمیشود. به طور خاص، بخشی از مصارف به صورت تعهدات دولت در قبال سازمان تامین اجتماعی مانند سهم دولت در حق بیمه در مصارف عمومی دیده نشده و قسمتی از هزینههایی که در سال 1404 بر عهده دولت است از مسیر ایجاد بدهی به سالهای آینده منتقل شده است. همچنین، از سال 1402 جهت حمایت و پرداخت کمکهزینه به نانوایان، بانک سپه مبالغی را به صورت روزانه مبتنی بر عملکرد برای نانوایان واریز میکند. این هزینهها که باید داخل یارانه نان در لایحه بودجه دولت دیده شود اثری در بودجه نداشته و تبدیل به بدهی دولت به بانکها خواهد شد.