به گزارش اکوایران؛ به تازگی در اتاق بازرگانی تهران از جدیدترین سند صنعت نساجی و پوشاک رونمایی شد. سندی که به بررسی روند 30 ساله صنعت نساجی و پوشاک کشور پرداخت است. به دنبال نجات صنعت نساجی و پوشاک کشور است. سندی که نشان میدهد در این مدت 30 سال ارزش افزوده این صنعت بهطور قابلتوجهی کاهش یافته است. سهم صنعت نساجی از کل صنعت کشور از 14.7 درصد به 2.5 درصد و سهم صنعت پوشاک از 5.6 درصد به 0.9 درصد کاهش یافته است. این آمار نشاندهنده روند نزولی و کوچک شدن این صنایع در اقتصاد کشور است.

تحلیل وضعیت ارزش افزوده و ساختار بنگاهها

طبق اطلاعات منتشر شده از سند صنعت نساجی و پوشاک ،در صنعت پوشاک، 80 درصد ارزش افزوده توسط بنگاههای خرد (زیر 10 نفر) ایجاد میشود، در حالی که در صنعت نساجی، 60 درصد ارزش افزوده متعلق به بنگاههای بالای 10 نفر است. این تفاوت ساختاری نشان میدهد که صنعت نساجی نسبت به صنعت پوشاک سازمانیافتهتر عمل کرده است، اما همچنان با چالشهایی مواجه است.

روند سهم از GDP

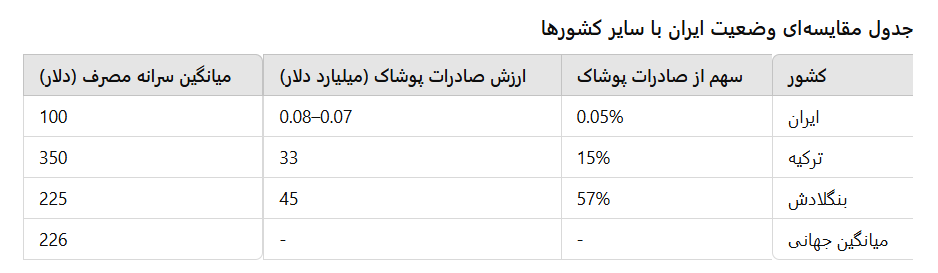

سهم صنعت نساجی از GDP کشور از 0.2 درصد به 0.05 درصد و سهم صنعت پوشاک از 1.2 درصد به 0.2 درصد کاهش یافته است. در مقایسه، در کشورهایی مانند بنگلادش، سهم پوشاک از صادرات بالای 50 درصد (57 درصد در سالهای اخیر) و در ترکیه حدود 15 درصد است.

وضعیت مصرف داخلی

میانگین سرانه مصرف پوشاک در ایران طی 15 سال اخیر حدود 100 دلار برآورد شده است، در حالی که این رقم برای متوسط جهانی در سال 2023 حدود 226 دلار بوده است. در بازارهایی مانند اروپا و اقیانوسیه، این رقم به بیش از 500 دلار میرسد. همچنین، سهم هزینه پوشاک در سبد خانوار ایرانی از 4 درصد در سال 1390 به 3.2 درصد در سال 1402 کاهش یافته است.

ساختار بازار داخلی

تحلیل دهکهای درآمدی نشان میدهد: هکهای اول تا چهارم (فقیرترین گروهها) حدود 20 درصد مصرف بازار پوشاک را تشکیل میدهند. دهکهای میانی حدود 35 درصد مصرف را به خود اختصاص دادهاند. دهکهای نهم و دهم (ثروتمندترین گروهها) 45 درصد بازار را در اختیار دارند. این توزیع نابرابر نشاندهنده فشار اقتصادی بر دهکهای پایین و تمایل به استفاده از پوشاک ارزان یا دست دوم است.

چالشهای تولید داخلی

ممنوعیت واردات پوشاک چالش اول است. این محدودیتها باعث ایجاد بازار سیاه و افزایش قاچاق شده است؛ بهطوریکه حدود 30 درصد بازار داخلی از طریق محصولات قاچاق تأمین میشود. ارزش سالانه قاچاق پوشاک حدود 2.5 میلیارد دلار برآورد شده است. این وضعیت ضربه جدی به تولیدکنندگان داخلی وارد کرده، زیرا قاچاق پوشاک با قیمتهای پایینتر از تولیدات داخلی عرضه میشود.

محصولات قاچاق عمدتاً از کشورهای چین، ترکیه و کشورهای همسایه وارد میشوند. این پوشاک اغلب بدون پرداخت حقوق گمرکی و مالیات وارد کشور شده و در بازارهای رسمی و غیررسمی به فروش میرسند. توزیع محصولات قاچاق از طریق شبکههای گسترده و با استفاده از کانالهای آنلاین نیز افزایش یافته است. این موضوع نه تنها به تولیدکنندگان داخلی آسیب میزند، بلکه باعث کاهش اعتماد به برندهای داخلی و کاهش تمایل به سرمایهگذاری در این صنعت شده است.

چالش بعدی کمبود نیروی کار ماهراست. این مسئله به کاهش کیفیت تولیدات داخلی انجامیده است.

فناوری فرسوده چالش سوم است. بسیاری از واحدهای نساجی بهروز نشدهاند و نیازمند سرمایهگذاری جدی در این زمینه هستند.

مقیاس کوچک تولید معضل بعدی است؛ تولیدکنندگان داخلی به دلیل حجم کم تولید نمیتوانند با بخش تأمین مواد اولیه ارتباط مؤثری برقرار کنند، که این موضوع به افزایش هزینهها منجر میشود.

وضعیت صادرات

صادرات پوشاک ایران به حدود 70 تا 80 میلیون دلار در سالهای اخیر کاهش یافته است. 90 درصد این صادرات به چهار کشور افغانستان، آذربایجان، امارات و ترکمنستان انجام میشود. این محدودیت جغرافیایی نشاندهنده عدم تنوع بازارهای صادراتی است.

روندهای بینالمللی

در سطح جهانی، سه نوع تأمینکننده پوشاک وجود دارد؛ محصولات استاندارد با تقاضای قابل پیشبینی؛ این گروه شامل تولیدکنندگانی مانند بنگلادش است که با نیروی کار ارزان رقابت میکنند.

محصولات مد روز با تقاضای متغیر؛ تولیدکنندگان این دسته به شبکههای لجستیک قوی و انعطافپذیری بالا نیاز دارند.

محصولات لوکس با تقاضای پایدار؛ این بخش سهم کمتر از 5 درصد بازار جهانی را دارد اما ارزش افزوده بالایی ایجاد میکند.

نتیجهگیری و پیشنهادات

توسعه صنعت پوشاک بهعنوان موتور محرک زنجیره ارزش نساجی باید در اولویت قرار گیرد. سرمایهگذاری در فناوریهای جدید و بهروزرسانی واحدهای تولیدی ضروری است. جذب سرمایهگذاری خارجی با تمرکز بر استانداردهای جهانی و بازارهای صادراتی جدید باید تقویت شود. تقویت بنگاههای خرد از طریق تسهیلات مالی و آموزش نیروی کار میتواند به بهبود عملکرد این بخش کمک کند. مبارزه با قاچاق و ایجاد شرایط رقابتی سالم در بازار داخلی از اولویتهای حیاتی است. این گزارش میتواند بهعنوان مبنایی برای سیاستگذاری و برنامهریزی در صنعت نساجی و پوشاک ایران مورد استفاده قرار گیرد.