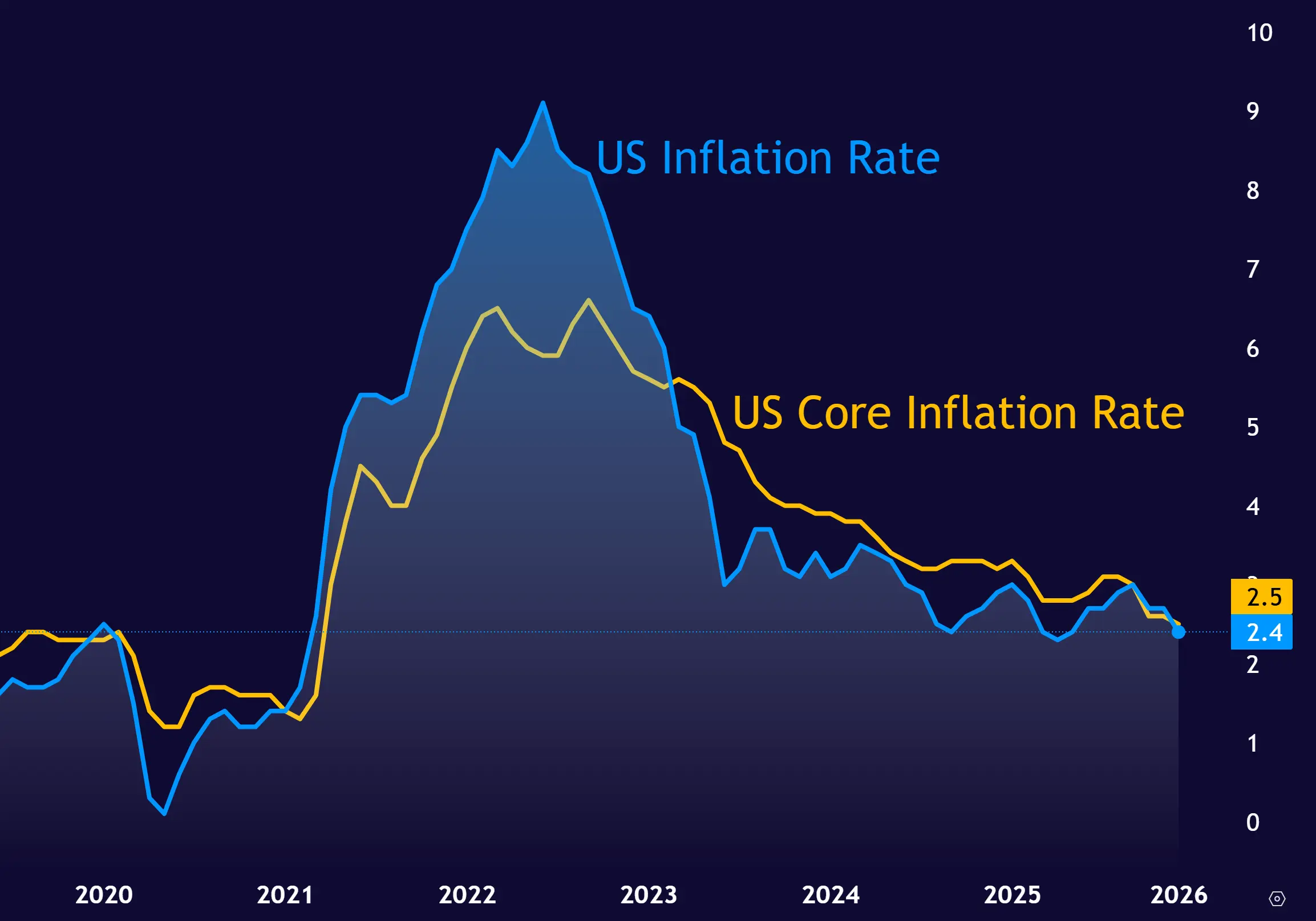

به گزارش اکوایران؛ انتظار بازار از تورم ماهانه، رشد ۰.۳ درصدی بود، اما تورم کل در نهایت ۰.۲ درصد افزایش یافت و تورم هسته (با حذف غذا و انرژی) مطابق پیشبینیها ۰.۳ درصد ثبت شد. با این ارقام، نرخ تورم هسته سالانه آمریکا به ۲.۵ درصد کاهش یافت که پایینترین سطح در چهار سال اخیر محسوب میشود. تورم کلی سالانه نیز به ۲.۴ درصد رسید.

انتشار این داده که اندکی پایینتر از انتظارات تورمی بازار بود، باعث شد احتمال کاهش نرخ بهره در قیمتگذاریها افزایش یابد. حتی در برخی برآوردهای بازار، احتمال سه مرحله کاهش نرخ بهره در سال ۲۰۲۶ به حدود ۵۰ درصد رسیده است؛ در حالی که پیشتر سناریوی غالب، دو مرحله کاهش بود.

این در شرایطی است که داده اشتغال ماه ژانویه که دو روز پیش منتشر شد، تصویری نسبتاً مثبت از بازار کار ارائه کرد و نرخ بیکاری را به ۴.۳ درصد کاهش داد. همین موضوع پیشتر این تصور را تقویت کرده بود که فدرال رزرو برای آغاز کاهش زودهنگام نرخ بهره با احتیاط بیشتری عمل خواهد کرد. اما داده تورمی جدید تا حدی از نگرانیهای تورمی کاست و دست سیاستگذار پولی را برای کاهش نرخ بهره بازتر نشان داد.

واکنش بازارها به این داده نسبتاً محدود بود. شاخص دلار آمریکا اندکی کاهش یافت و قیمت طلا کمتر از یک درصد رشد کرد. در بازار سهام آمریکا نیز نوسانات جهتدار قدرتمندی مشاهده نشد؛ هرچند سهام شرکتهای کوچک به امید کاهش نرخهای بهره با رشد همراه شدند. در مقابل، سهام شرکتهای فناوری به دلیل نگرانیها از هزینههای سرمایهای و وضعیت تأمین مالی شرکتی، واکنش مثبتی نشان ندادند.

در بازار اوراق قرضه، قیمتها افزایش یافت و بازدهیها کاهش پیدا کردند؛ بهطور کلی هفته مثبتی برای اوراق خزانهداری آمریکا رقم خورد.

با این حال، در مجموع مسیر حرکت بازارها همچنان شفاف نیست و دادههای اقتصادی اخیر سیگنالهای ترکیبی مخابره میکنند. اکنون فعالان بازار چشمانتظار موضعگیری اعضای فدرال رزرو و همچنین اظهارات کوین وارش هستند؛ فردی که جانشین احتمالی جروم پاول است و بازار معتقد است آغاز چرخه کاهش نرخ بهره ممکن است با ریاست او همزمان شود.