در سالهای اخیر و همزمان با افزایش نوسانات بازار سرمایه، توجه سرمایهگذاران خرد و حتی حرفهای به ابزارهای مالی کمریسکتر اما پربازدهتر از سپردههای بانکی افزایش یافته است. در این میان، صندوقهای سرمایهگذاری مختلط بهعنوان یکی از گزینههای میانه، جایگاه ویژهای در سبد سرمایهگذاری افراد پیدا کردهاند؛ صندوقهایی که تلاش میکنند میان سودآوری بازار سهام و ثبات بازار درآمد ثابت تعادل برقرار کنند.

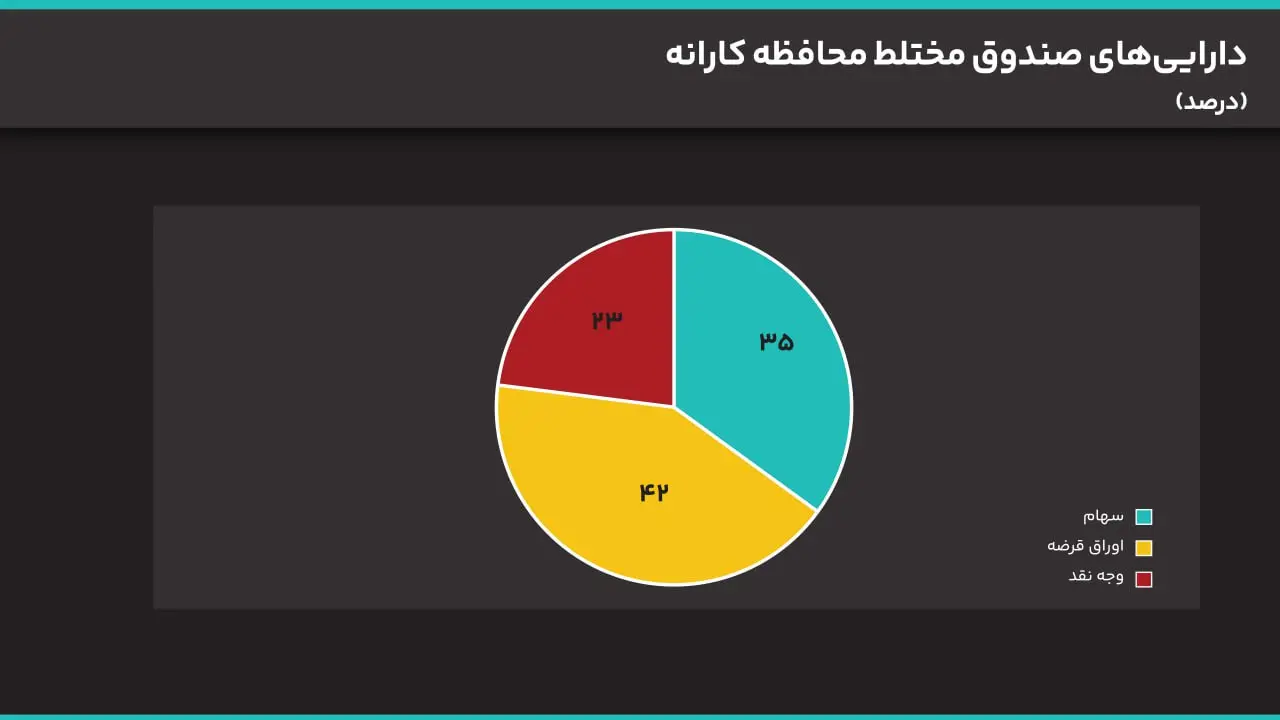

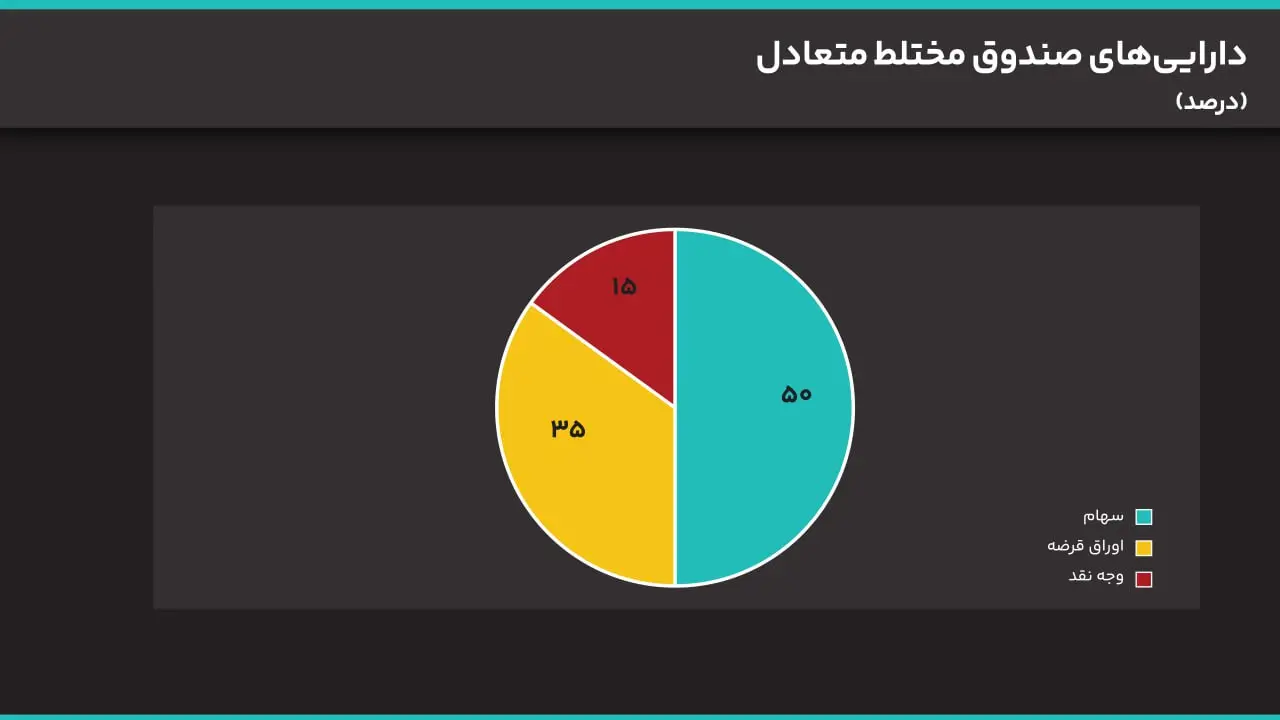

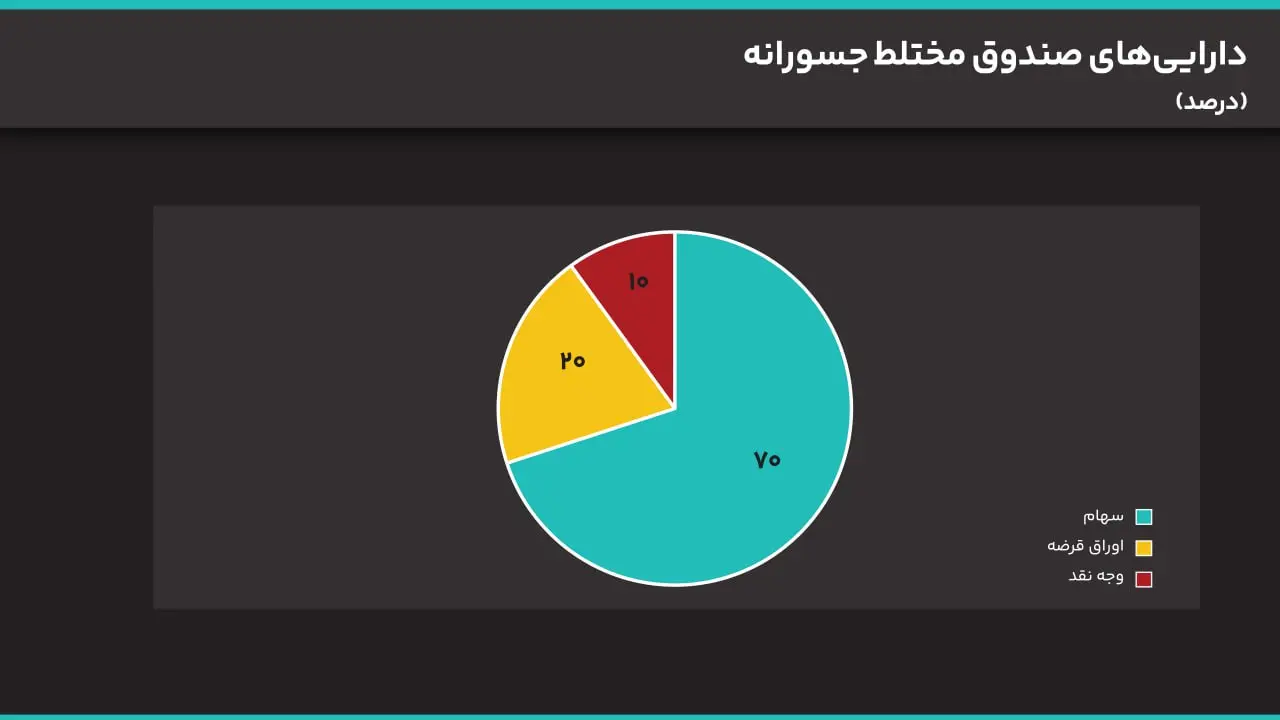

صندوقهای سرمایهگذاری مختلط، همانطور که از نامشان پیداست، دارایی سرمایهگذاران را بهصورت ترکیبی در سهام شرکتهای بورسی و اوراق با درآمد ثابت سرمایهگذاری میکنند. طبق مقررات، این صندوقها معمولاً بین ۴۰ تا ۶۰ درصد از منابع خود را به سهام و مابقی را به ابزارهای کمریسکتر مانند اوراق دولتی، اوراق مشارکت و سپردههای بانکی اختصاص میدهند. همین ساختار باعث میشود ریسک آنها کمتر از صندوقهای سهامی و بازده آنها بالاتر از صندوقهای درآمد ثابت باشد.

کارشناسان بازار سرمایه معتقدند صندوقهای مختلط بیشتر مناسب افرادی هستند که ریسکپذیری متوسط دارند؛ یعنی نه تمایل دارند تمام سرمایه خود را در معرض نوسانات شدید بورس قرار دهند و نه به سودهای محدود سپردههای بانکی رضایت میدهند. این صندوقها بهویژه برای سرمایهگذاریهای میانمدت یک تا سهساله طراحی شدهاند و معمولاً در این بازه زمانی عملکرد متعادلی از خود نشان میدهند.

از جمله مزایای اصلی صندوقهای مختلط میتوان به تنوع دارایی، مدیریت حرفهای و کاهش ریسک اشاره کرد. مدیریت این صندوقها بر عهده تیمهای تخصصی است که با تحلیل شرایط اقتصادی، ترکیب داراییها را متناسب با وضعیت بازار تنظیم میکنند. به همین دلیل، سرمایهگذاران بدون نیاز به دانش تخصصی یا صرف زمان زیاد میتوانند از مزایای بازار سرمایه بهرهمند شوند. همچنین وجود بخش درآمد ثابت در پرتفوی این صندوقها، باعث میشود در دورههای رکود یا افت بازار، شدت زیان کاهش یابد.

با این حال، صندوقهای مختلط معایبی نیز دارند. در دورههایی که بازار سهام رشد شدید و یکطرفه را تجربه میکند، بازده این صندوقها معمولاً کمتر از صندوقهای کاملاً سهامی است. علاوه بر این، عملکرد صندوق تا حد زیادی به توان مدیریتی و استراتژی مدیران آن وابسته است؛ بنابراین انتخاب صندوق مناسب اهمیت زیادی دارد.

بررسی عملکرد صندوقهای مختلط فعال در ایران نشان میدهد که بازده سالانه آنها، بسته به شرایط بازار، معمولاً در بازهای بین ۲۵ تا ۴۵ درصد نوسان داشته است. صندوقهایی مانند آسام، صبا، آرمانشهر، ارمغان و ثروتآفرین از جمله صندوقهای شناختهشده این گروه محسوب میشوند که هرکدام با رویکردی متفاوت، ترکیب خاصی از ریسک و بازده را ارائه میدهند. بهعنوان مثال، صندوق صبا رویکرد محافظهکارانهتری دارد و برای سرمایهگذاران محتاط مناسبتر است، در حالی که صندوقهایی مانند آسام تمرکز بیشتری بر تعادل میان رشد و ثبات دارند.

کارشناسان توصیه میکنند سرمایهگذاران برای استفاده بهینه از صندوقهای مختلط، بین ۳۰ تا ۵۰ درصد از سرمایه قابل سرمایهگذاری خود را به این صندوقها اختصاص دهند. همچنین ورود تدریجی و پلهای، بهویژه در شرایط نوسانی بازار، میتواند ریسک سرمایهگذاری را کاهش دهد. از نظر زمانی نیز، نگهداری واحدهای صندوق برای کمتر از شش ماه معمولاً توصیه نمیشود و دیدگاه میانمدت، بازده معقولتری به همراه خواهد داشت.

در مجموع، صندوقهای سرمایهگذاری مختلط را میتوان گزینهای مناسب برای افرادی دانست که به دنبال تعادل میان امنیت و سودآوری هستند. این صندوقها نه جایگزین کامل سرمایهگذاری در سهام محسوب میشوند و نه رقیب مستقیم سپردههای بانکی، بلکه ابزاری میانی هستند که میتوانند نقش مهمی در متنوعسازی سبد سرمایهگذاری ایفا کنند؛ نقشی که در شرایط پرنوسان اقتصاد ایران، بیش از گذشته اهمیت یافته است.