به گزارش اکوایران- چتجیپیتی (CatGPT) رونق هوش مصنوعی را کلید زد، اما در واقع همکاری تاریخی بین توسعهدهنده آن یعنی شرکت اُپنایآی (OpenAI)، و غول آمریکایی مایکروسافت (Microsoft) بود که پایههای مالی و اقتصادی آن را بنا کرد. این الگو از آن زمان تا الان بارها در صنعت هوش مصنوعی، توسط شرکتهای بزرگ و کوچک تکرار شده است. شرکتهای پردازش ابری و سازندگان تراشه، که انویدیا (Nvidia) در صدر آنها قرار دارد، به تأمین مالی توسعهدهندگان پیشرو هوش مصنوعی کمک کردهاند و این شرکتهای توسعهدهنده در عوض، به برخی از بزرگترین مشتریان آنها تبدیل شدهاند.

نتیجه این رویکرد، شکلگیری شبکهای به همپیوسته از وابستگیهای متقابل بین تامینکنندگان زیرساخت و توسعهدهندگان محصول است. خطر این «معاملات چرخهای» آن است که میتوانند انگیزههای تحریفشده و غیرواقعی ایجاد کنند که به تصمیمگیریهای نامناسب اقتصادی منجر شده و در صورت عدم تطابق تقاضا با انتظارات بلندپروازانه کنونی، باعث تشدید زیانها شوند.

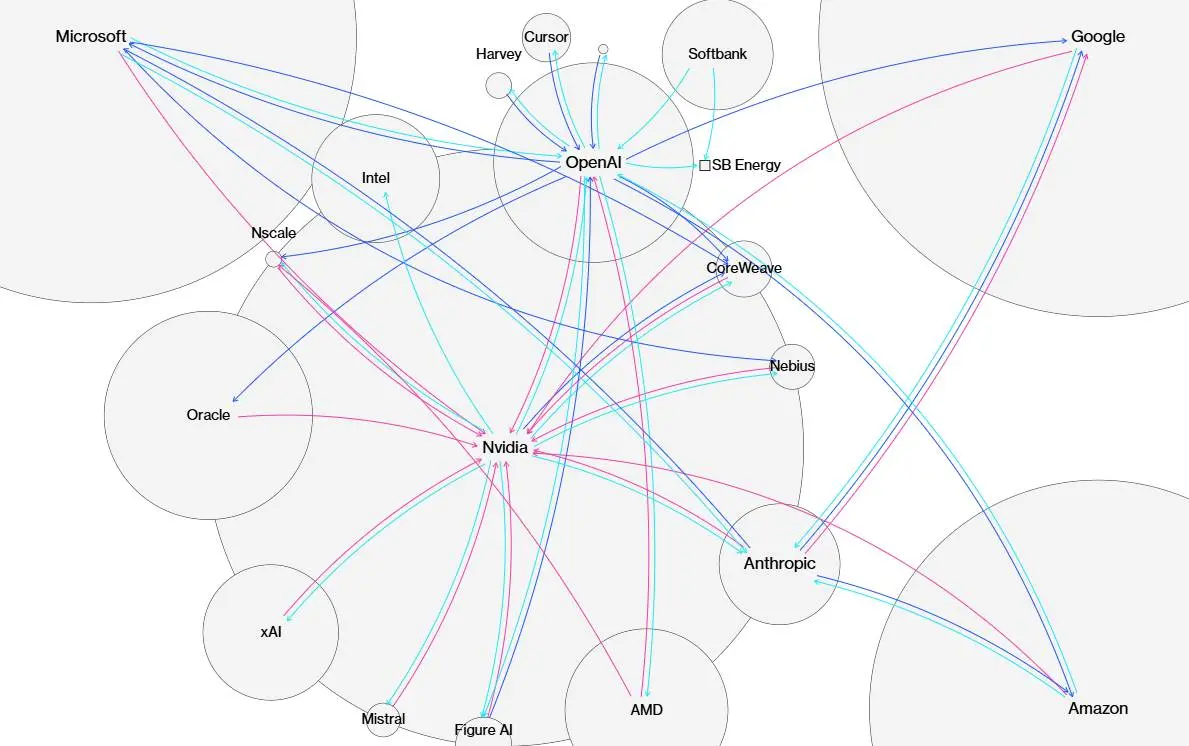

مروری بر روابط مالی بین شرکتها

در ادامه، روابط کلیدی بین بازیگران اصلی صنعت هوش مصنوعی که در قالب ارائه خدمات (سرمهای)، سرمایهگذاری (آبی) و فروش سختافزار (صورتی) شکل گرفته اند از سال ۲۰۲۳ تا کنون بررسی میشوند.

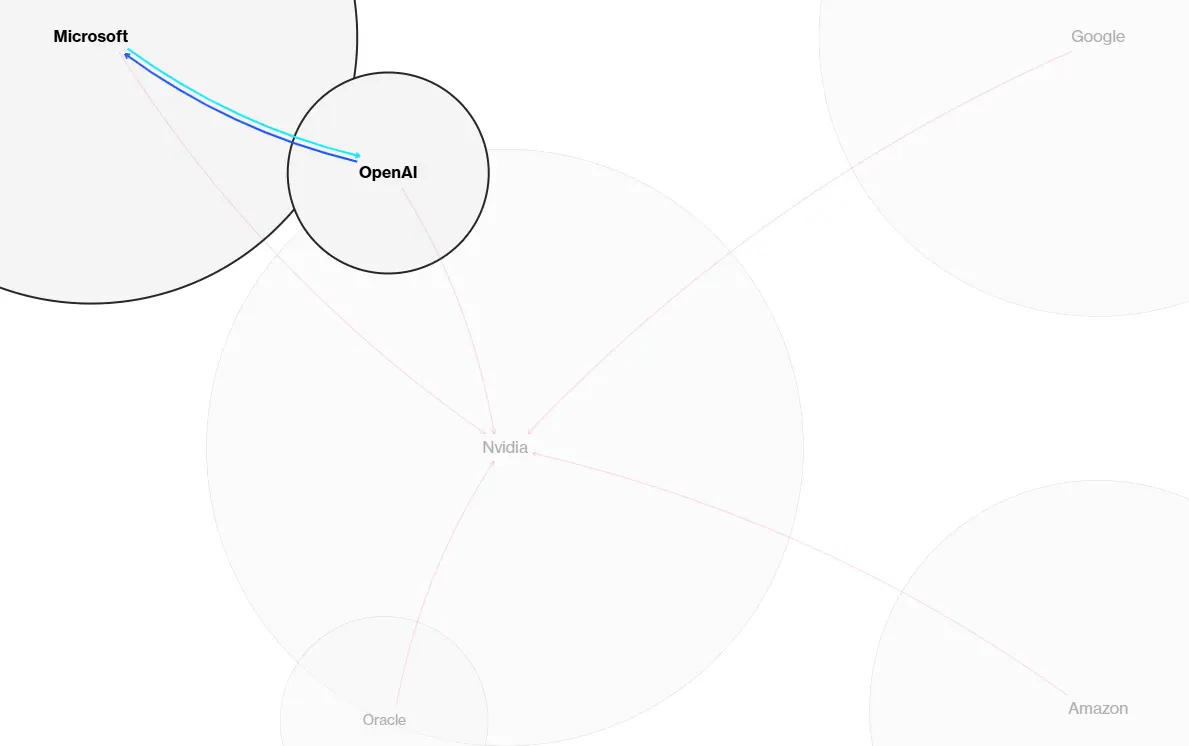

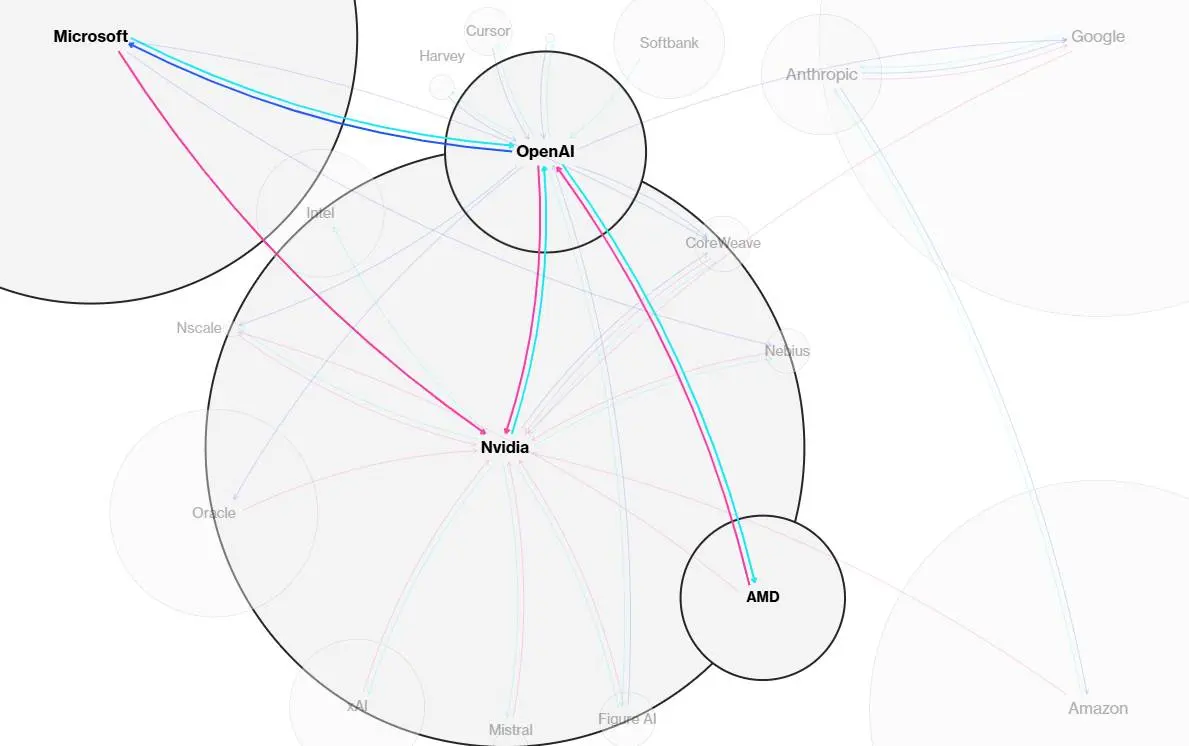

سال ۲۰۲۳، شرکتهای مایکروسافت و اُپنایآی

مایکروسافت طی سالهای گذشته بیش از ۱۳ میلیارد دلار در اپنایآی سرمایهگذاری کرده که بزرگترین بخش آن (۱۰ میلیارد دلار) مربوط به توافقی است که در اوایل سال ۲۰۲۳ اعلام منعقد شد. این سرمایهگذاریها به اُپنایآی اجازه میداد تا به منابع پردازشی مورد نیاز خود برای ساخت و استقرار مدلهای جدید و قدرتمندتر دست پیدا کند. در مقابل، اُپنایآی به یکی از مشتریان بزرگ خدمات ابری مایکروسافت تبدیل شد.

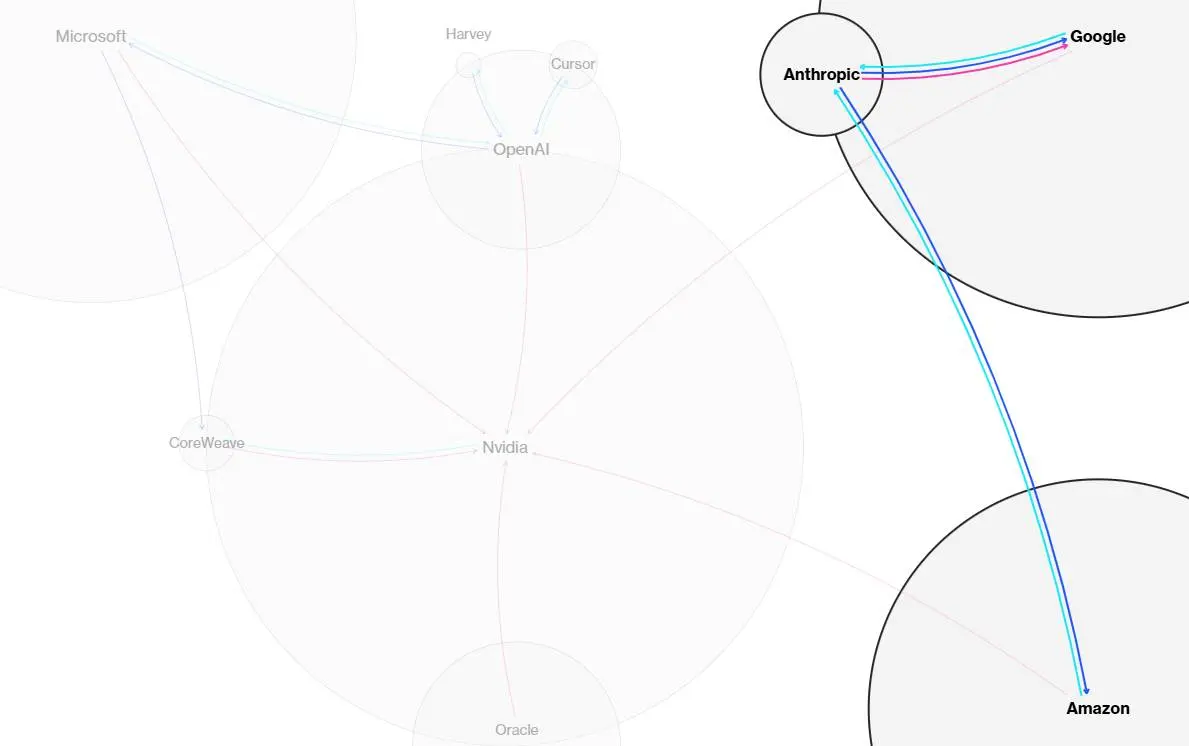

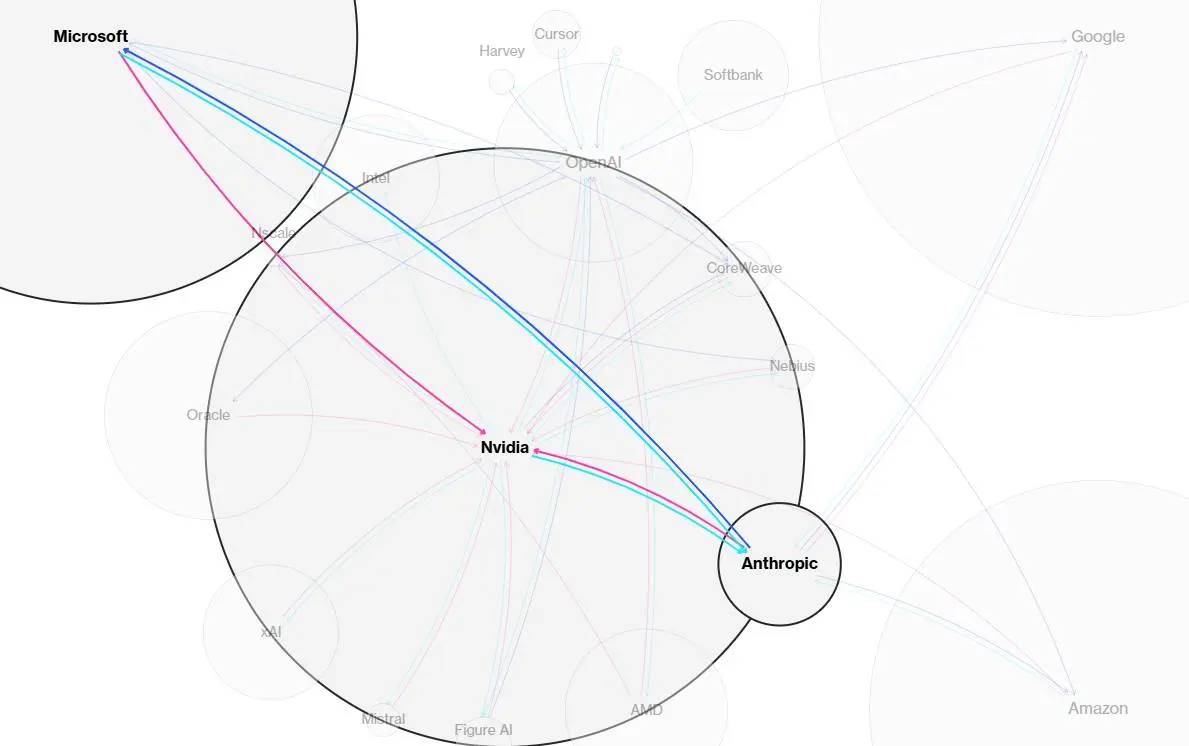

سال ۲۰۲۳، آمازون، آنتروپیک و گوگل

در ادامه همان سال، دو غول دیگر فناوری نیز رویکردی مشابه در پیش گرفتند. شرکتهای آمازون (Amazon) و آلفابت (Alpahbet) به ترتیب توافق کردند تا مبالغی حدود ۴ میلیارد دلار و ۲ میلیارد دلار در آنتروپیک (Anthropic) که رقیب اُپنایآی به حساب میآید، سرمایهگذاری کنند و آن را در گروه استارتاپهای دارای بیشترین تأمین مالی در حوزه هوش مصنوعی قرار دهند. آنتروپیک هم اعلام کرد که از سرویسهای وب آمازون برای آموزش هوش مصنوعی و از تراشهها و خدمات ابری گوگل (Google) استفاده خواهد کرد.

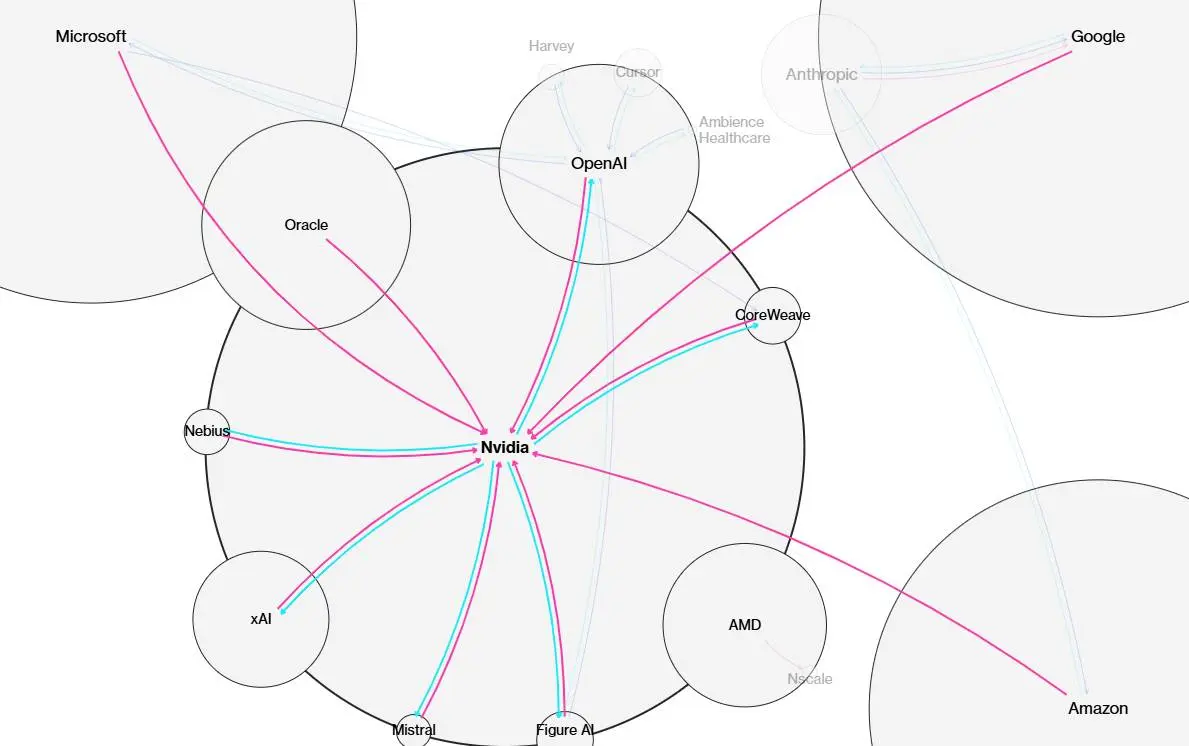

سال ۲۰۲۴، انویدیا در کانون توجه

انویدیا که مدتها با GPU های قدرتمند خود، پایههای بازار هوش مصنوعی را تقویت میکرد، در سال ۲۰۲۴ به عنوان بازیگر مالی کلیدی ظهور کرد. این شرکت سازنده تراشه، در استارتاپهای پیشروی هوش مصنوعی از جمله اُپنایآی، ایکسایآی (xAI) متعلق به ایلان ماسک و میسترال (Mistral) سرمایهگذاری کرد.

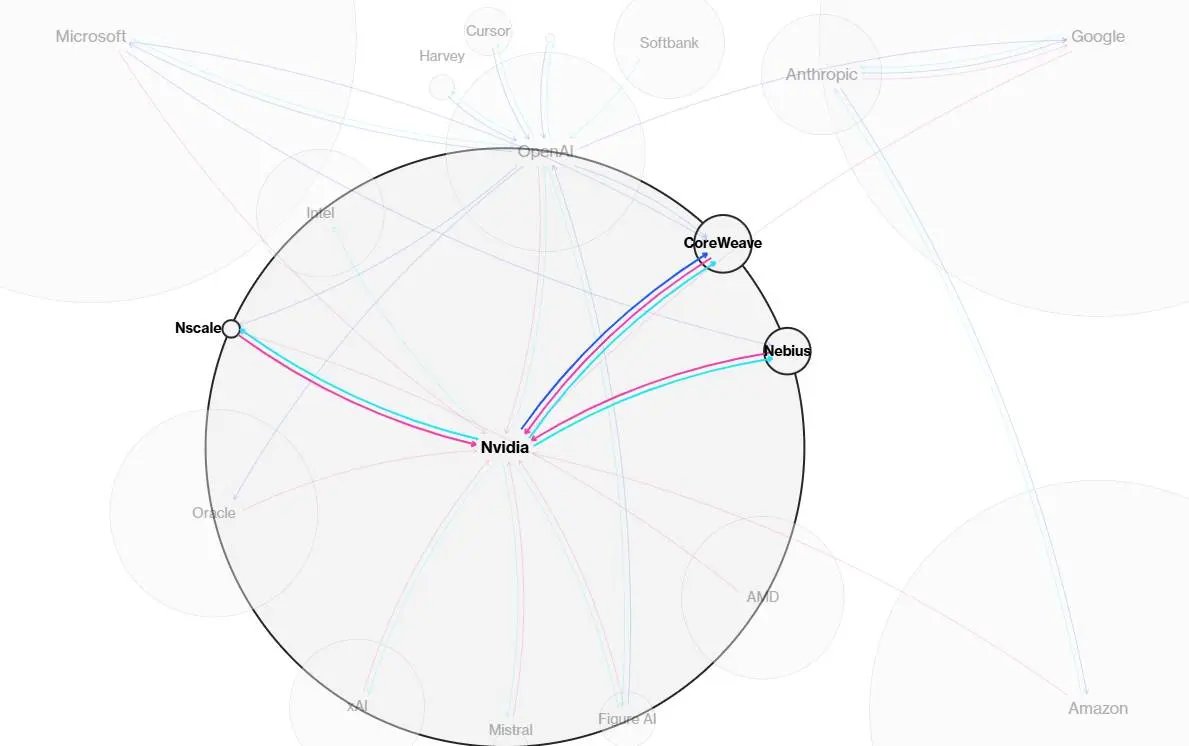

سال ۲۰۲۵، انویدیا و تأمینکنندگان نئوکلاد

در همین حال، انویدیا از ظهور نسلی نوپا از ارائهدهندگان خدمات موسوم به «نئوکلاد» حمایت کرد. شرکتهایی که دسترسی اجارهای به توان محاسباتی، از جمله تراشههای پرطرفدار انویدیا را فراهم میکردند. انویدیا در تأمین مالی شرکتهایی مانند انسکیل (Nscale) و نیبیوس (Nebius) نقش مهمی داشت و در آنها سرمایهگذاری کرد. همچنین ۷٪ از سهام کورویو (CoreWeave) را خرید و در ادامه توافقی امضا کرد تا به ارزش ۶.۳ میلیارد دلار، از خدمات ابری این شرکت استفاده کند.

سال ۲۰۲۵، هجوم توافقهای اُپنایآی

اُپنایآی در سال ۲۰۲۵ به سمت قرادادهای میلیارد دلاری هجوم برد. سازنده چتجیپیتی اعلام کرد که ۲۵۰ میلیارد دلار خدمات ابری از حامی خود، مایکروسافت، خریداری میکند و همچنین توافقی امضا کرد که طی آن دهها میلیارد دلار تراشه از شرکت ادونسد مایکرو دیوایسز (AMD) تأمین کند. در ادامه، اُپنایآی آماده شد تا به یکی از بزرگترین سهامداران AMD تبدیل شود. انویدیا نیز اعلام کرد که تا سقف ۱۰۰ میلیارد دلار در اُپنایآی سرمایهگذاری میکند و اُپنایآی هم متعهد شد تا مراکز داده خود را با تراشههای انویدیا تجهیز کند.

سال ۲۰۲۵، آنتروپیک و مایکروسافت

در اواخر سال، مایکروسافت و انویدیا اعلام کردند که تا سقف ۱۵ میلیارد دلار بصورت مشترک در آنتروپیک سرمایهگذاری خواهند کرد و آنتروپیک نیز قصد دارد میلیاردها دلار تراشه و ظرفیت پردازش ابری با کمک این غولهای فناوری تأمین کند.

اکنون، به نظر میرسد این روند در سال جاری نیز همچنان با قوت ادامه خواهد یافت. آمازون برای سرمایهگذاری حداقل ۱۰ میلیارد دلاری در اُپنایآی مذاکره کرده است؛ در کنار این سرمایهگذاری، یک رابطه تجاری نیز وجود دارد که در آن سازنده چتجیپیتی، از توان پردازشی آمازون استفاده میکند.

ویژگی یک معامله چرخهای چیست؟

این اصطلاح عموما به توافقی اشاره دارد که در آن یک شرکت در شرکت دیگری سرمایهگذاری میکند که خود آن شرکت، محصولات و خدمات سرمایهگذار را میخرد. با این کار، عملاً سرنوشت مالی و تجاری این دو بنگاه به یکدیگر گره میخورد. (تفاوت یک «معامله چرخهای» با یک معامله تقلبی «دوسره» که مقامات ناظر برای تراکنشهای صوری فاقد ماهیت اقتصادی و با هدف تورم مصنوعی نتایج گزارش شده به کار میبرند، در این است که معامله چرخهای ماهیتی اقتصادی دارد)

یک معامله چرخهای اگر به خوبی پیش برود میتواند برای همه بازیگران سودآور باشد: شرکت «الف» سهامهای شرکت «ب» را میخرد و به آن پول بیشتری برای سرمایهگذاری و گسترش میدهد. در نهایت، این امر باعث میشود شرکت «ب» نیاز بیشتری به محصولات و خدمات شرکت «الف» پیدا کند. هنگامی که تقاضا در حال افزایش و سرمایه به راحتی در دسترس است، ترکیب سرمایهگذاریها و تعهدات خرید میتواند شتاب رشد را افزایش دهند.

مشکل دقیقا کجاست؟

اگر درآمد حاصل از محصولات این صنعت با سرعت یا مقدار مورد انتظار رشد نکند، شرکت «ب» ممکن است با صورتحسابهای سرسامآور ناشی از هزینههای مربوط به افزایش ظرفیت مراکز داده و سختافزار مواجه شود. شرکت «الف» نیز متحمل دو نوع زیان میشود: شرکت «ب» خرید محصولات آن را را متوقف میکند و ارزش سهام شرکت «الف» در شرکت «ب» سقوط میکند.

معاملات چرخهای فقط آسیبپذیری شرکتها را در زمان رکود بازار افزایش نمیدهند؛ بلکه میتوانند موازنه انگیزهها را به گونهای مخدوش کنند که منجر به تصمیمگیری نادرست شوند. شرکتی که یکی از تأمینکنندگانش، سهامدار عمده آن است، ممکن است بیش از حد نیاز منابع خود را صرف خرید از تأمینکننده کند. این موضوع، خطر هزینهکرد منابع برای تضمین معاملاتی که محقق نمیشوند را افزایش میدهد.

این چرخه زمانی میتواند بیشترین ریسک را ایجاد کند که تعداد محدودی خریدار، سهم عمدهای از بازار را در اختیار داشته باشند؛دقیقاً مانند شرایطی که در بازار امروز هوش مصنوعی حاکم است.

حامیان این سرمایهگذاریهای عظیم هوش مصنوعی استدلال میکنند که نقدها به معاملات چرخهای، یک نکته اساسی را نادیده میگیرند: توسعه هوش مصنوعی فوقالعاده پرهزینه و دسترسی به پیشرفتهترین تراشهها همچنان دشوار است. در چنین بازاری، شرکتها تنها به ثبت سفارش بسنده نمیکنند، بلکه با ترکیب تعهدات خرید بلندمدت و تأمین مالی، زنجیره تأمین خود را تضمین میکنند. یکی از مدیران سرمایهگذاری میگوید این موج از معاملات هوش مصنوعی، بیشتر شبیه یک «چرخهی مثبت» است که تأمینکنندگان، سازندگان و مشتریان را برای پاسخگویی به تقاضای انفجاری توان پردازشی هماهنگ میکند.

این دسته از قراردادها میتواند قدرت چانهزنی و گزینههای بیشتری برای توسعهدهندگان محصولات فراهم کنند. برای نمونه، اُپنایآی تلاش کرده تا با هدف کاهش وابستگی خود به یک تأمینکننده (مایکروسافت)، با شرکتهای دیگر نیز روابط مالی و تجاری نزدیکی برقرار کند.

رهبران این صنعت از این نوع روابط بین شرکتها دفاع میکنند. مدیرعامل آنتروپیک، میگوید: «یک طرف سرمایه و انگیزه دارد، چون تراشه میفروشد، و طرف دیگر تقریباً مطمئن است که در زمان مناسب درآمد خواهد داشت، اما ۵۰ میلیارد دلار در اختیار ندارد. بنابراین فکر نمیکنم از نظر اصل موضوع، هیچ نکته نامناسبی در این کار وجود داشته باشد.

تکرار یک الگوی شکست خورده؟

در اوج رونق اینترنت اواخر دهه ۹۰ میلادی، شبکههای فیبر نوری بر پایه وعده رشد بیوقفه بنا شدند. شرکتهای سازنده تجهیزات هم با اعطای وام و تسهیلات مالی به اپراتورهای مخابراتی، به گسترش این شبکهها کمک کردند. اما وقتی پیشبینیهای تقاضا محقق نشد و قیمت انتقال داده سقوط کرد، این الگو به طور کل شکست خورد. اپراتورهای مقروض مجبور به کاهش شدید هزینهها شدند و برخی حتی ورشکسته شدند. در نتیجه، بخش زیادی از ظرفیت ایجادشده برای سالها بیاستفاده ماند تا این صنعت به مرور زمان تثبیت شد.

حتی در آن دوران، برخی اپراتورها برای نشان دادن وضعیت بهتر مالی، به «مبادلات ظرفیت» روی آوردند؛ یعنی ظرفیت شبکه خود را به یکدیگر میفروختند و آن را به عنوان درآمد ثبت میکردند، در حالی که در عمل اغلب این مبادلات تأثیری واقعی نداشتند. این روش در شرکتهایی مانند کوئست (Qwest) و گلوبال کراسینگ (Global Crossing) توسط نهادهای نظارتی آمریکا بررسی شد و در نهایت هر دو شرکت مجبور شدند صورتهای مالی خود را اصلاح کنند.

یکی از تحلیلگران سابق فناوری و سرمایهگذار فعلی، معتقد است سرمایهگذاریهای کنونی در هوش مصنوعی دارد به سطح سرمایهگذاریهای دوران اوج فیبر نوری در اواخر دهه ۹۰ نزدیک میشود. او هشدار میدهد که خطر اصلی این است که امکان دارد مراکز دادهای که امروز و با تراشههای فعلی ساخته میشوند، قبل از آنکه حتی هزینههایشان برگردد، از رده خارج شوند.