وزیر اقتصاد اخیرا در مصاحبه ای اظهار کرده است که دولت بنا دارد نرخ سودهای بانکی را سامان دهی کند.

اظهارات اخیر وزیر اقتصاد را میتوان نشانهای از رویکرد تیم اقتصادی دولت نشانهای از ورود دوباره سیاستگذار پولی برای تعدیل نرخ سپرده های بانکی دانست.

در حال حاضر، تابلوهای رسمی بانکها همچنان بر مبنای مصوبههای جاری حرکت میکنند و نرخ مصوب تسهیلات در محدوده ۲۳ درصد قرار دارد. اما مشکل اصلی اینجاست که با تورمهای بالا، نرخ بهره واقعی عملا منفی شده است.

احتمال افزایش نرخ سود بانکی در ۱۴۰۵

با توجه به جهتگیری وزیر اقتصاد و شرایط بازارها، میتوان دو مسیر محتمل برای سیاست سود بانکی در سال ۱۴۰۵ در نظر گرفت؛

احتمال اول، همترازسازی سود بانکی با بازده اوراق دولتی. در این سناریو، مبنا نرخ بازده اوراق دولتی است که در حدود ۳۶ درصد قرار دارد. احتمال دوم، نزدیکسازی سود بانکی به تورم است که احتمال این سناریو بسیار پایین می باشد.

نکته مشترک هر دو سناریو این است که در هر حالت، مسیر سیاستگذاری به سمت افزایش نرخ سود متمایل میشود؛ اقدامی که میتواند به تقویت جذب نقدینگی در شبکه بانکی کمک کند.

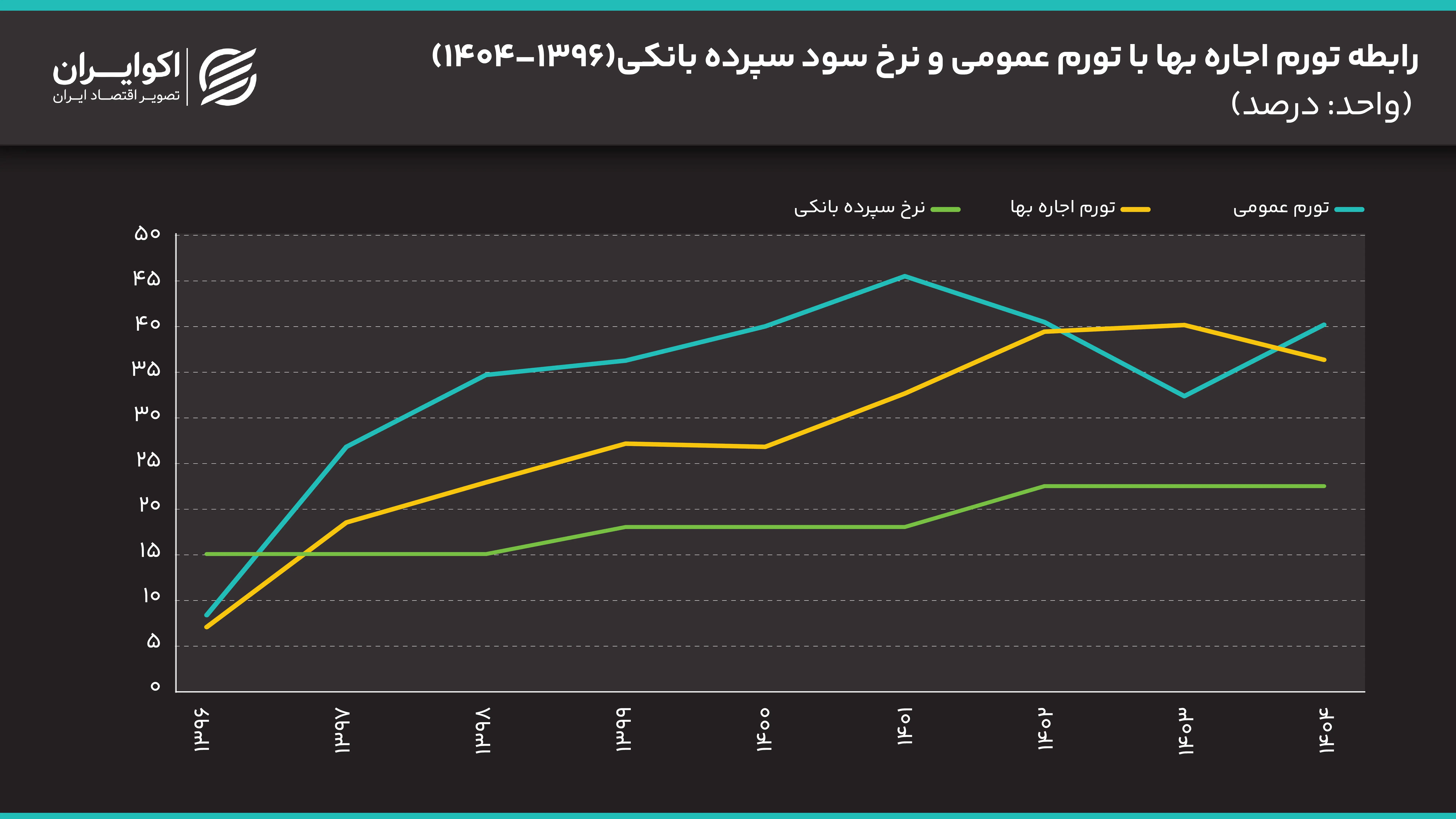

بازار خرید و اجاره مسکن از تورم عقب مانده است

در سمت مقابل، بازار مسکن برخلاف باقی بازارها، از هیجانات اخیر پیروی نکرده است. بر اساس آمار غیررسمی میانگین قیمت مسکن در تهران تنها حدود ۳۰ درصد نسبت به سال گذشته افزایش داشته است. در بازار اجاره نیز نشانههای کاهش سرعت رشد از نیمه دوم سال گذشته آغاز شد و در ماههای اخیر ادامه پیدا کرد؛ به طوری که تورم نقطهبهنقطه شاخص اجاره در دیماه به حدود ۳۲.۷ درصد رسیده و در مقایسه با دورههای گذشته، سطح پایینتری را نشان میدهد. این میزان دست کم از نیمه دوم سال ۱۴۰۱ کمترین سطح تورم نقطه به نقطه شاخص اجاره مسکن محسوب میشود.

در بازار مسکن ایران، نرخ (P/R) بهطور تاریخی همواره با یک وقفه و در فاصلهای مشخص از تورم عمومی حرکت کرده است. همانطور که در نمودار مشاهده میشود، تورم اجارهبها با یک وقفه زمانی، روندی همسو با تورم عمومی داشته و در مقاطع جهش تورم، با تأخیر خود را به سطوح بالاتر رسانده است اما کمتر وارد فاز فاصلهگیری شدید میشود؛ چراکه در بلندمدت، قدرت پرداخت مستأجر و بازده مورد انتظار مالک اجازه واگرایی پایدار را نمیدهد. در مقابل، نرخ سود سپرده بانکی در تمام دوره بهمراتب پایینتر از هر دو متغیر قرار داشته و همین فاصله، بازده بازار مسکن را نسبت به سپردهگذاری بانکی جذابتر کرده است. تداوم این شکاف، بهویژه در سالهای اخیر، فشار افزایشی بر اجارهبها را تشدید کرده و نشان میدهد که هرگونه افزایش نرخ سود بانکی میتواند رفتار مالکان در تعیین رهن و اجاره را بهطور معناداری تغییر دهد؛ چرا که سود بانکی همواره یک سود بدون ریسک بوده است و این فشار را بر بازار اجاره مضاعف می کند.

پیوند نرخ بهره و اجاره: چرا با افزایش سود بانکی، انتظار رشد اجاره بالا میرود؟

اینجا دقیقاً همان نقطهای است که سناریوی افزایش نرخ بهره، مستقیما به بازار اجاره وصل میشود.

اگر نرخ بهره بالا برود اما اجارهبها همپای آن تعدیل نشود، برای بخشی از مالکان یک تصمیم اقتصادی روشن شکل میگیرد: تبدیل اجاره به رهن کامل و انتقال منابع حاصل از آن به بانک برای دریافت سود مطمئنتر. پیامد این رفتار، کاهش عرضه مؤثر در بازار اجاره و در نتیجه فشار برای اصلاح اجارهبهاست؛ به زبان ساده، وقتی سود بانکی بالا میرود، اگر اجاره رشد نکند، بازار از سمت عرضه تضعیف میشود و اجارهها برای هماهنگ شدن با بازده بانکی، میل به افزایش پیدا میکنند.

در صورت تحقق این شرایط در سالهای آینده و بهویژه در ۱۴۰۵، میتوان دو واکنش محتمل از سوی مالکان را انتظار داشت:

یا گرایش به رهن کامل تقویت میشود تا منابع در بانک با نرخهای بالاتر سود بگیرد، یا در صورت تداوم مدل اجاره، فشار برای افزایش اجارهبها تشدید میشود تا بازده اجاره با بازده بدونریسک بانکی همتراز شود.

در مجموع، زمانی که فاصله تورم اجاره با تورم عمومی بزرگتر میشود و همزمان نرخ بهره در مسیر صعود قرار میگیرد، بازار مسکن ناچار به تعدیل است؛ تعدیلی که یا از مسیر تغییر ترکیب رهن و اجاره رخ میدهد، یا از مسیر افزایش اجارهبها. نتیجه نهایی هم تابع رقابت میان بازده بازار مسکن و بازده بدونریسک شبکه بانکی خواهد بود.