لایحه بودجه سال 1405 کل کشور در بخش شرکتهای دولتی، حاوی پیامهای هشداری و تغییرات ساختاری عمیقی است که در نگاه اول و با بررسی صرف ارقام کلی، ممکن است پنهان بماند. بر اساس گزارشِ «بررسی لایحه بودجه 1405 کل کشور (5)» مرکز پژوهشهای مجلس شورای اسلامی، منابع و مصارف شرکتهای دولتی در این لایحه با رشدی حدود 40 درصدی نسبت به سال قبل مواجه شده است. اما آنچه اهمیت دارد، نه حجم این بودجه، بلکه «کیفیت» و «منشأ» منابع آن است.

بررسی دقیق اجزای سودآوری در این لایحه نشان میدهد که لوکوموتیو درآمدی دولت در حال تغییر ریل است؛ ریلی که از ایستگاههای تولیدی و عملیاتی- نفت و گاز- فاصله گرفته و به سمت ایستگاههای مبتنی بر تورم پولی و بهرهبرداری از انفال معدنی در حرکت است. این گزارش با واکاوی دادههای عملکردی سال 1403 و پیشبینیهای 1405، به بررسی این فرضیه میپردازد که چگونه تمرکز شدید سودآوری در چند شرکت خاص و تضعیف غولهای انرژی، تصویر جدیدی از حکمرانی اقتصادی دولت را ترسیم میکند.

پرده اول: تمرکز ۹۵ درصدی سود در باشگاه ۱۳ تاییها

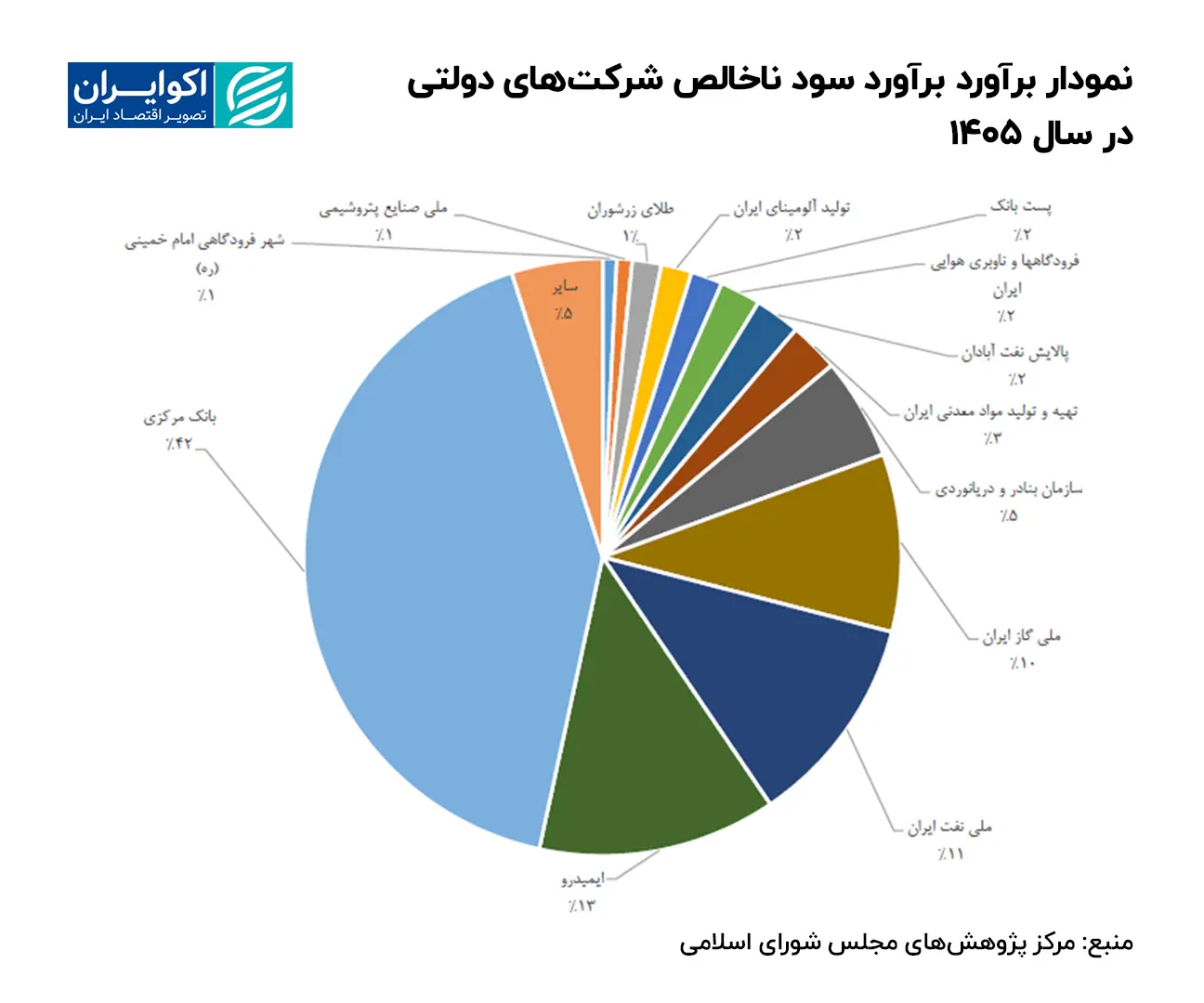

یکی از تکاندهندهترین آمارهای مستخرج از پیوست سوم لایحه بودجه 1405، تمرکز شدید و بیسابقه سودآوری در تعداد انگشتشماری از شرکتهاست. مطابق دادههای مرکز پژوهشها، 264.8 هزار میلیارد تومان سود ناخالص (درآمد منهای هزینه) محاسبه شده است. طبق محاسبات همین مرکز، تنها 13 شرکت دولتی مسئول تأمین حدود 95 درصد از کل سود ناخالص پیشبینی شده برای سال 1405 هستند.

این فهرست شامل بانک مرکزی، ایمیدرو، شرکت ملی نفت، شرکت ملی گاز، سازمان بنادر و دریانوردی، تهیه و تولید مواد معدنی، پالایش نفت آبادان، فرودگاهها، پست بانک، آلومینای ایران، طلای زرشوران، پتروشیمی و شهر فرودگاهی امام خمینی است. معنای دیگر این گزاره آن است که بیش از 330 شرکت دولتی دیگر، که در پیوست بودجه ردیف دارند، در مجموع تنها 5 درصد از بار سودآوری دولت را به دوش میکشند.

این تمرکز شدید، آسیبپذیری ساختاری بودجه را فریاد میزند. اقتصاد دولتی ایران نه بر پایه یک بدنه وسیع و کارآمد از بنگاههای اقتصادی، بلکه بر دوش چند «غول» بنا شده است که هرکدام به دلایل خاصی- و نه لزوماً بهرهوری- سودآور هستند. اگر هر یک از این 13 ستون بلرزد، سقف درآمدهای دولت فرو خواهد ریخت. نکته نگرانکنندهتر اینجاست که ترکیب صدرنشینان این لیست در حال تغییر است و شرکتهای مولد جای خود را به نهادهای حاکمیتی- پولی میدهند.

پرده دوم: بانک مرکزی؛ سودآوری از محل «تورم»

مطابق با دادههای گزارش مرکز پژوهشهای مجلس، 42 درصد از سود ناخالص شرکتها و مؤسسات دولتی در سال 1405، توسط بانک مرکزی تأمین خواهد شد. در لایحه بودجه 1405، سود سهام بانک مرکزی با رشدی چشمگیر از 40 هزار میلیارد تومان- در قانون 1404- به 55 هزار میلیارد تومان افزایش یافته است. این رشد 37 درصدی، یکی از عوامل اصلی افزایش 17 درصدی کل سود سهام شرکتهای دولتی در لایحه است.

اما پرسش اساسی آن است که چگونه بانک مرکزی سود ناخالص 55 همتی را رقم خواهد زد. بانک مرکزی، بنگاهی تجاری محسوب نمیشود که هدفش «بیشینه کردن سود» باشد؛ وظیفه ذاتی آن حفظ ارزش پول ملی است. سود شناسایی شده در ترازنامه بانک مرکزی، عمدتاً ناشی از «تسعیر داراییهای ارزی» است. به دیگر سخن، وقتی ارزش ریال در برابر ارزهای خارجی کاهش مییابد، ارزش ریالی داراییهای ارزی بانک مرکزی بالا میرود و این امر به عنوان «سود» شناسایی میشود. همچنین عملیات بازار باز و مدیریت نقدینگی نیز میتواند منجر به سودهای حسابداری شود.

اتکای دولت به دریافت 55 همت سود از بانک مرکزی، تعارض منافع خطرناکی پدید میآورد. دولتی که برای تراز کردن بودجه خود به سود بانک مرکزی نیاز دارد، ناخودآگاه از افزایش نرخ ارز و تورم منتفع میشود. این نوع درآمد، که میتوان آن را مالیات تورمی پنهان نامید، بیکیفیتترین نوع درآمد برای دولت است و نشاندهنده ناتوانی بخش واقعی اقتصاد در تأمین هزینههای دولت است.

پرده سوم: صعود ایمیدرو؛ تکیه بر «خامفروشی» به جای ارزشافزوده

در بررسی عملکرد سال 1403، یک اتفاق معنادار رخ داده است: سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) با ثبت عملکرد سود ناخالص 64.4 هزار میلیارد تومانی، در رتبه اول سودآورترین شرکتهای دولتی قرار گرفته است. این سازمان حتی بالاتر از بانک مرکزی (63 همت) و با فاصلهای نجومی نسبت به شرکت ملی نفت (حدود 1 همت) ایستاده است. برآورد دولت در لایحه بودجه سال آتی نشان میدهد که پس از بانک مرکزی، امیدرو با سهم 13 درصدی از سود ناخالص، در رتبه دوم شرکتها و مؤسسات سودآور دولتی ایستاده است.

تحلیل ماهیت درآمدی این سازمان نشان میدهد که این سود، لزوماً ناشی از یک جهش تکنولوژیک یا بهرهوری مدیریتی نیست. ایمیدرو به عنوان بازوی معدنی دولت، دریافتکننده «حقالسهم» یا «بهره مالکانه» معادن و سود سهام شرکتهای بزرگ فلزی و معدنی است. سودآوری ایمیدرو تابعی مستقیم از تورم جهانی کامودیتیها، افزایش نرخ ارز- که درآمد صادراتی معادن را بالا میبرد- و استخراج منابع طبیعی است.

صدرنشینی ایمیدرو در جدول سوددهی، نمادی از وابستگی فزاینده بودجه شرکتهای دولتی به «رانت منابع» است. در حالی که انتظار میرفت شرکتهای صنعتی با ارزشافزوده بالا پیشران باشند، دولت همچنان بر درآمد حاصل از استخراج و فروش منابع اولیه- نظیر سنگ آهن، مس، طلا و مواردی از این دست- تکیه زده است. حضور شرکتهایی نظیر «تهیه و تولید مواد معدنی»، «تولید آلومینای ایران» و «طلای زرشوران» در لیست 13 شرکت برتر، تأییدی بر این مدعاست که «خاک» و «سنگ» جایگزین «تولید صنعتی» در سبد درآمدی دولت شدهاند.

پرده چهارم: سقوط غولهای انرژی؛ تراژدی نفت و گاز

شاید تراژیکترین بخش گزارش مرکز پژوهشها، وضعیت شرکتهای ملی نفت و گاز باشد. این دو شرکت که به طور سنتی ستون فقرات اقتصاد ایران محسوب میشدند، اکنون در صورتهای مالی خود با بحران مواجه شدهاند.

طبق نمودار عملکرد سال 1403، سود ناخالص شرکت ملی نفت به رقم ناچیزِ حدود 1 هزار میلیارد تومان سقوط کرده است. برای درک عمق فاجعه کافیست این رقم را با سود 64 همتی ایمیدرو یا 63 همتی بانک مرکزی مورد قیاس قرار گیرد.

وضعیت در شرکت ملی گاز حتی وخیمتر است. این شرکت در عملکرد سال 1403 وارد محدوده زیاندهی شده و با زیان ناخالص 58 هزار میلیارد تومانی، در رتبه دوم زیاندهترین شرکتهای دولتی- پس از توانیر- ایستاده است.

گزارش مرکز پژوهشها در تحلیل سقوط این دو غول صنعت انرژی ایران، احکام برنامه هفتم پیشرفت را به عنوان عامل اصلی معرفی میکند. بر اساس جزء 1 بند ب ماده 14 و جزء 2 بند الف ماده 46 این قانون، شرکتهای تابعه وزارت نفت موظف شدهاند ماهانه 60 درصد از عواید فروش محصولات فرعی گازی و سالانه 5 درصد از سود خود را به حسابهای «سرمایهگذاری نفت و گاز» و «بهینهسازی مصرف انرژی» واریز کنند.

این تکالیف برنامه هفتم، عملاً جریان نقدینگی شرکتهای نفت و گاز را خشکانده است. منابعی که میبایست صرف هزینههای عملیاتی و نگهداشت تولید میشد، به موجب قانون از حساب شرکت خارج میشود. نتیجه این است که شرکت ملی گاز که باید تأمینکننده اصلی انرژی کشور باشد، اکنون روی کاغذ یک شرکت ورشکسته است. این زیاندهی مصنوعی که ناشی از «تحدید منابع» است، سیگنال خطرناکی برای امنیت انرژی کشور ارسال میکند. شرکتی که زیانده باشد و نقدینگی کافی نداشته باشد، قادر به سرمایهگذاری برای جلوگیری از افت فشار میادین گازی نخواهد بود و ناترازی گاز در سالهای آینده تشدید خواهد شد.

پرده پنجم: سرمایهگذاری در سراشیبی؛ خوردن از جیب آینده

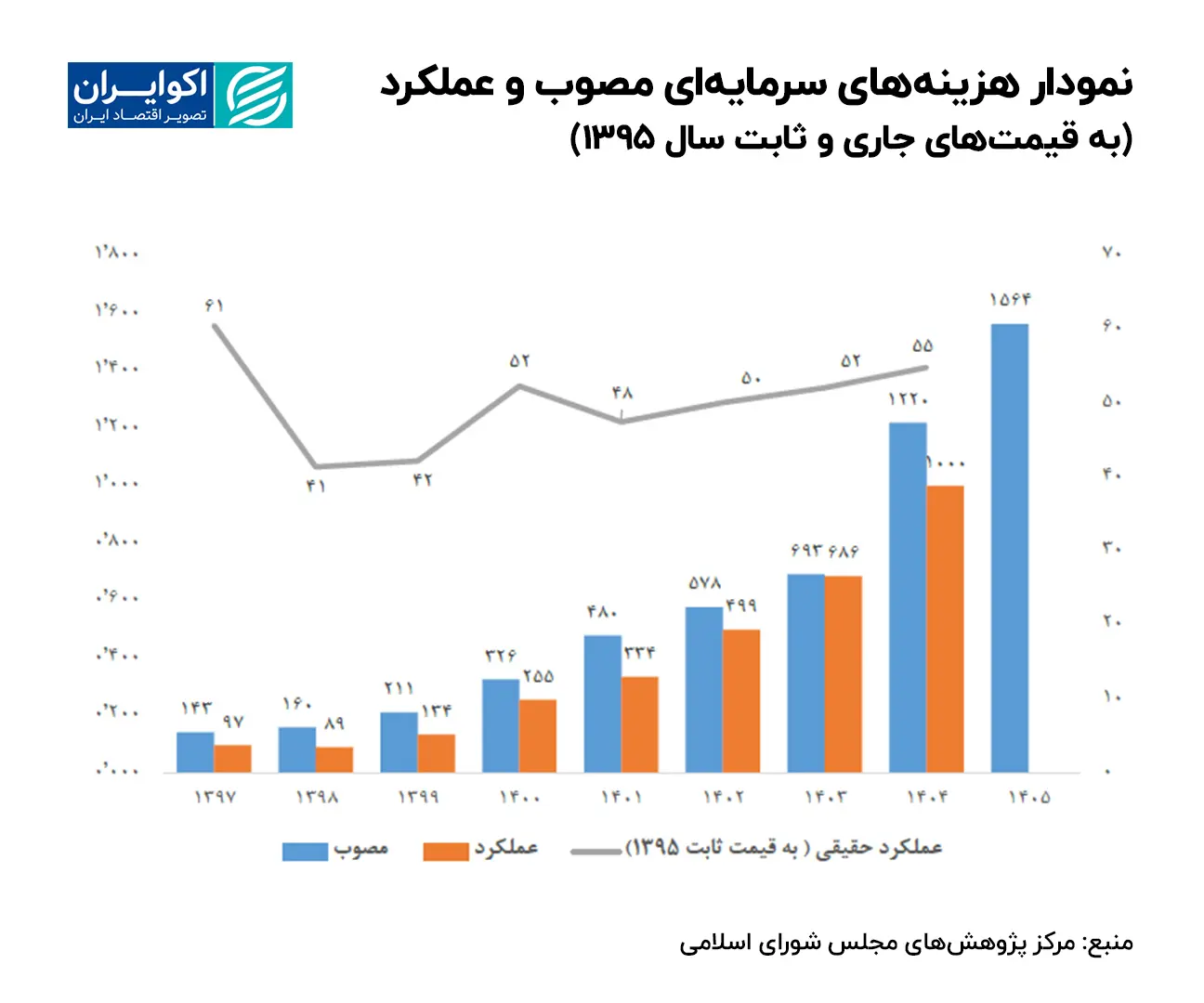

پیامد مستقیم تهیدست کردن شرکتهای نفت و گاز و تمرکز بر سودهای حسابداری و رانتی، در نمودار هزینههای سرمایهای خود را نشان میدهد. اگرچه بودجه سرمایهگذاری شرکتهای دولتی در لایحه 1405 به صورت اسمی 28 درصد رشد داشته است، اما نگاهی به روند بلندمدت نشان میدهد که تشکیل سرمایه ثابت به قیمتهای واقعی در یک روند نزولیِ 15 ساله گرفتار شده است.

در لایحه 1405، شرکتهای ملی نفت و گاز و توانیر همچنان میبایست بار اصلی سرمایهگذاری را به دوش بکشند؛ به ترتیب 138، 32 و 52 هزار میلیارد تومان. اما پرسش اساسی در این نکته نهفته است که شرکتی مثل ملی گاز که 58 همت زیان انباشته عملیاتی در سال 1403 داشته و شرکتی مثل ملی نفت که سودش به 1 همت رسیده، چگونه میتوانند منابع لازم برای این حجم از سرمایهگذاری را تأمین کنند؟ پاسخ روشن است؛ آنها قادر نخواهند بود و روند فرسودگی زیرساختهای حیاتی انرژی کشور ادامه خواهد یافت.

پرده آخر: گذار به اقتصاد مدیریت دارایی و تورم؟

بررسی لایحه بودجه 1405 شرکتهای دولتی از دریچه دادههای مرکز پژوهشها، تصویری از یک جابجایی بزرگ را نشان میدهد. دولت در حال گذار از «اقتصاد تولیدمحور انرژی» به «اقتصاد مدیریت دارایی و تورم» است.

تمرکز 95 درصدی سود تنها در 13 شرکت، نه یک اتفاق آماری، بلکه نشانهای آشکار از شکنندگی ساختار اقتصاد دولتی است که تابآوری بودجه را به شدت کاهش میدهد. در این میان، صدرنشینی ایمیدرو پرده از وابستگی عمیق دولت به خامفروشی معدنی برمیدارد و سودهای کلان بانک مرکزی، تأییدی تلخ بر انتفاع دولت از مکانیسمهای تورمزا است. در سوی دیگر این معادله، زیانده شدن شرکت ملی گاز و سود حاشیهای شرکت ملی نفت، فریادی بلند از قربانی شدن بخش مولد و پیشران انرژی کشور به پای سیاستهای بازتوزیعی و حسابهای جدید است.

لایحه بودجه ۱۴۰۵، اگرچه روی کاغذ ارقام سودآوری را تراز کرده است، اما در بطن خود، بحران کیفیت سود را پنهان کرده است؛ سودی که نه از دلِ تولید و بهرهوری، بلکه از دلِ تورم و تخلیه منابع راهبردی کشور بیرون میآید.