گزارش های تسهیلاتدهی بانک ها که به صورت دوره ای توسط بانک مرکزی اعلام میشود نقشه راه مناسبی برای فعالین اقتصادی، تحلیلگران یا حتی عموم مردم بوده که چشم انداز اقتصادی آینده را بهتر درک کنند، اهمیت این گزارشها در آن است که امکان رصد وضعیت اعتباری کشور را فراهم میکنند، سهم خانوار و بنگاهها از منابع بانکی را مشخص میسازند و به تحلیلگران اجازه میدهند تغییرات قدرت خرید و سرمایهگذاری را دنبال کنند. از دل این آمار میتوان فهمید که آیا تسهیلات بانکی واقعاً به بهبود معیشت خانوار و تقویت تولید کمک کردهاند و حتی با بررسی دقیق تر میتوان به پشت پرده تخصیص اعتبار به شهرهای مختلف پی برد.

تسهیلات اعطایی در مدار صعود

بر طبق اخرین گزارش منتشر شده بانک مرکزی در 24 شهریور ماه میزان کل تسهیلات اعطا شده در پنج ماه ابتدای سال سال جاری، 3 هزار و 233 همت اعلام شده که در مقایسه با دوره مشابه سال قبل معادل 37.1 درصد افزایش داشته است. همچنین رشد تسهیلات اعطا شده برای پنج ماهه ابتدایی امسال نسبت به دوره مشابه سال قبل 13 واحد درصد افزایش داشته است.

تسهیلات بخش های مختلف زیر ذره بین

بانک مرکزی در گزارش خود به تفکیک اعتبارات پرداخته به طوری که اعتبارت اعطا شده را در دو قالب «کل تسهیلات» (در گزارش با عنوان کل تسهیلات به آن اشاره شده است) و «کارت های اعتباری»، دسته بندی کرده است. طبق این آمار، سهم کارت های اعتباری 34.8 همت بوده که این رقم در سایر تسهیلات لحاظ نشده و در مطالعه این گزارش باید به این نکته توجه داشت.

از مجموع تسهیلات پرداختی3 هزار و 268 همتی (کل تسهیلات و کارت های اعتباری) ، مبلغ 2 هزار و 441.7 همت معادل 74.7 درصد به صاحبان کسب و کار (حقوقی و غیرحقوقی) اختصاص یافته است. همچنین، از مجموع این رقم نیز 25.3 درصد به مصرف کنندگان نهایی یعنی خانوار تعلق گرفته است.

از کل اعتبارات اعطا شده به خانوار که 826 همت است، 34.8 همت مربوط به کارت های اعتباری است. ناگفته نماند که سرانه دریافت تسهیلات خانوار در پنج ماهه ابتدایی سال 1404 در حدود 28 میلیون تومان براورد شده است.

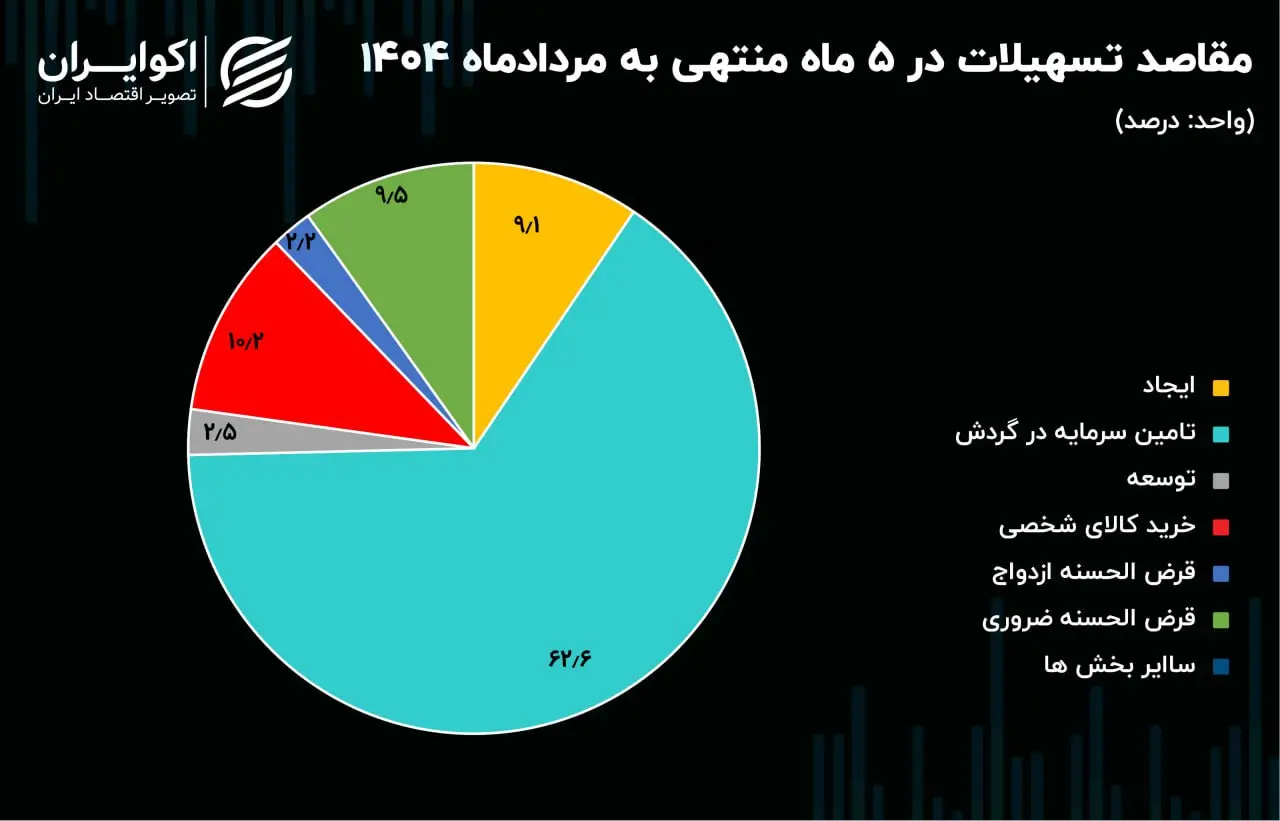

تخصیص تسهیلات بیش از 62 درصدی به سرمایه در گردش

در پنجماهه ابتدایی سال ۱۴۰۴، عمده تسهیلات پرداختی نظام بانکی به تأمین سرمایه در گردش اختصاص یافته؛ 2 هزار و 23 همت، معادل ۶۲.۶ درصد از کل وامها صرف حفظ فعالیت جاری بنگاهها شده است. این سهم نسبت به مدت مشابه سال قبل رشد داشته است. در مقابل، تنها ۲۹۳.۵ همت یعنی معادل ۹.۱ درصد برای ایجاد پروژههای جدید و ۸۰ همت معادل ۲.۵ درصد برای توسعه ظرفیتهای موجود اختصاص یافته که از کمرمق بودن نقش بانکها در تأمین مالی توسعهای حکایت دارد. به عبارت دیگر، این ارقام نشان میدهد که تسهیلات تزریقشده از شبکه بانکی به کارخانهها و صنایع عمدتا صرف هزینههای جاری آنها در قالب سرمایه در گردش شده و نه صرف توسعه خط تولید. این موضوع میتواند باعث کاهش اثرگذاری تسهیلات بر رشد اقتصادی شود.

در بخش خانوار نیز، تمرکز بر تسهیلات خرد و مصرفی بوده است؛ ۳۱۱.۷ همت که ۳۹.۴ درصد از کل تسهیلات خانوار را شامل میشود، به خرید کالای شخصی، 296 همت به قرضالحسنه ضروری، 22.45 همت برای خودرو و تنها 19.09 همت به ودیعه مسکن اختصاص یافته است.

فعالیت های جاری در الویت

از منظر بخشبندی اقتصادی، بیشترین تسهیلات به صنعت و معدن اختصاص داشته که 32.8 درصد از کل تسهیلات اعطا شده را به خود اختصاص داده و ۹۱.۵ درصد از آن نیز صرف سرمایه در گردش شده است. پس از آن، خدمات با سهمی ۲۶.۶ درصدی، بازرگانی با سهم 9.5 درصدی و در رتبه های بعدی کشاورزی و مسکن و ساختمان به ترتیب با سهم 3.9 و 2.4 درصدی قرار دارند؛ می توان برداشت کرد که این تخصیص تسهیلات نشان از تمرکز بانکها بر بخشهای جاری و مصرف محور دارد تا توسعهای و زیرساخت های کشور که اثرگذاری بلندمدت داشته باشد.

توزیع نابرابر اعتبارات در کشور

از آنجایی که تمرکز فعالیتهای تجاری و اقتصادی در تهران است، به نظر میرسد حجم بالاتری از سپردهها و تسهیلات بانکی در پایتخت ثبت شده باشد. این مشاهدهایست که دادههای جدید بانک مرکزی نیز آن را تایید میکند. این نهاد پولی آمار کل تسهیلات و سپردههای کشور را به صورت تجمعی تا مرداد امسال منتشر کرده است. باید توجه کرد که این ارقام تجمعی بوده و نشانگر کل حجم سپرده و تسهیلات در شبکه بانکی است و به پنجماهه امسال خلاصه نمیشود.

با بررسی گزارش مذکور پی خواهیم برد که عمده تمرکز تسهیلات بر پایتخت بوده است. در سی و پنجمین همایش بانکداری اسلامی، فرزین رئیس کل بانک مرکزی نیز به صراحت بیان کرد: بیش از 62 درصد از تسهیلات اعطایی تاکنون در پایتخت معطوف شده در حالی که حدود 22 درصد از حجم تولیدات کشور مربوط به تهران بوده است.

بررسی آمار سایر استانها حکایت از آن دارد که تسهیلات به شکل نامتوازنی در بین مناطق مختلف کشور توزیع شده است. برای مثال، استان تهران با دریافت 7 هزار و 331 همت، معادل ۶۲.۴ درصد کل تسهیلات بانکی کشور را به خود اختصاص داده است رقمی که نشان میدهد دو سوم منابع اعتباری کشور عملاً در پایتخت قفل شدهاند.

پس از تهران، اصفهان با ۴۴۷ همت (سهم ۳.۸ درصدی) و خراسان رضوی با ۳۸۲ همت (سهم 3.2 درصدی) در رتبههای دوم و سوم دریافت تسهیلات قرار دارند. اما فاصله این استانها با تهران آنقدر زیاد است که عملاً میتوان گفت هیچ استانی حتی به ۱۰ درصد منابع تهران هم دسترسی ندارد.

در سوی دیگر، استانهای خراسان شمالی، ایلام، و کهگیلویه و بویراحمد کمترین میزان تسهیلات دریافتی را ثبت کردهاند. در این سه استان، مجموع مانده تسهیلات بهزحمت به ۱درصد از کل کشور میرسد؛ موضوعی که از نابرابری شدید جغرافیایی در تخصیص منابع بانکی حکایت دارد.