بانک مرکزی بازه نرخ بهره بینبانکی را بین 23 تا 24 درصد تعیین کرده است. به عبارتی هزینه بهرهای که بانکها برای تامین منابع مالی از یکدیگر میپردازند در کمترین حالت 23 درصد و در بیشترین حالت 24 درصد تعیین شده است. دادههای منتشر شده توسط بانک مرکزی نشان از آن دارد که نرخ بهره بینبانکی هفتههاست به سقف دالان چسبیده و معادل 24 درصد است. این اتفاق در کنار درصد پایین موافقت بانک مرکزی با درخواست تامین مالی بانکها میتواند نشانهای از تلاش سکاندار پولی کشور در جهت کاهش رشد نقدینگی و در نهایت کنترل تورم باشد.

با اینوجود آخرین گزارش مرکز آمار از تورم حاکی از آن است که روند صعودی این شاخص همچنان ادامه داشته و تورم سالانه در آبانماه به بالاتر از 40 درصد رسیده است. از عوامل اصلی این رخداد میتوان به نااطمینانی منتج شده از تحریمها و مداخلات گسترده دولت در اقتصاد اشاره داشت. از جمله این مداخلات که علاوه بر فشارهای اقتصادی و سیاسی خارجی منجر به سوتخصیص منابع در اقتصاد شده، ناکارآمدی ابزار نرخ بهره است. نرخ بهره دستوری و اعمال از جانب نهادهای مختلف موجب این اتفاق شده است.

برای شروع بحث بهتر است در ابتدا به مسئله قیمتهای غیرواقعی و آثار آن در اقتصاد پرداخته شود.

سرانجام اخلال در قیمتها از دید هایک

فردریش فون هایک از برجستهترین اقتصاددانان تاریخ است. او با استدلالهایی دقیق به اهمیت نظام بازار و قیمتهای خودجوش پرداخته است. از نگاه ایشان دخالت دولت در قیمتگذاری و سایر متغیرهای اقتصادی موجب اخلال گسترده در تخصیص منابع و تصمیمات نادرست تولیدکنندگان و مصرفکنندگان میشود.

این اخلال ناشی از بهم خوردن قیمتهای نسبی است. منظور از قیمتهای نسبی بهای برخی کالاها و خدمات در مقایسه با بهای کالاها و خدمات دیگر است. این قیمتها منبع اصلی تامینکنندهی دانش و انگیزهها در فعالان اقتصادی هستند. برای مثال اگر قیمت گاز نسبت به برق کاهش یابد، تولیدکنندگانی که از برق به عنوان نهاده اصلی خود استفاده میکردند به فکر جایگزینی با گاز خواهند بود. یا اگر قیمت بنزین افزایش یابد، مصرفکنندگان راههایی برای رانندگی کمتر یافته و همزمان خودروهایی با مصرف سوخت بهینهتر پیدا میکنند.

از طرف دیگر تغییرات قیمتها نسبت به یکدیگر، کسبوکارها را به افزایش تولید کالاها و خدماتی هدایت میکند که مصرفکنندگان اکنون تقاضای شدیدتری برایشان دارند( کالاها و خدماتی که قیمتشان در حال افزایش است.) و همزمان به کاهش تولید کالا و خدماتی که متقاضیان نسبت به قبل تمایل کمتری برای خریدشان دارند.(کالاها و خدماتی که قیمتشان در حال کاهش است). در نهایت اینکه الگوی قیمتهای نسبی، کارآفرینان و صاحبان کسبوکار را به سمت تولید محصولات با کمترین هزینه هدایت میکند.

حال اگر قیمتها منعکسکننده واقعیتهای رخ داده در اقتصاد نباشند چه اتفاقی رخ خواهد داد؟

برای مثال تصور کنید اگر موجودی فولاد کاهش یافته و موجودی آلومینیوم افزایش یابد، اما قیمت فولاد نسبت به آلومینیوم بالا نرود، تولیدکنندگان متوجه نخواهند شد که در تولید خود باید از فولاد کمتر و آلومینیوم بیشتری استفاده کنند. در نهایت کمبود فولاد پدیدار شده و فرایند تولید کالاهایی که با فلز ساخته میشوند، مختل میکند.

بنابراین اگر قیمتها به اقتصاد سیگنال غلط بدهند، تمام چرخههای عرضه و تقاضا با مشکل شدید مواجه شده و ضرر و زیان قابل توجهی در نتیجه سوتخصیص منابع بهوجود خواهد آمد.

آسیبهای نرخ بهره دستوری در اقتصاد

یکی از وجوه قیمتگذاری دستوری، اعمال نرخ بهره دستوری است. نرخ بهره بیانگر قیمت سرمایه در اقتصاد است. این نرخ بنگاهها، کسبوکارها و خانوارها را در مسیر تصمیم برای سرمایهگذاری و پسانداز راهنمایی میکند.

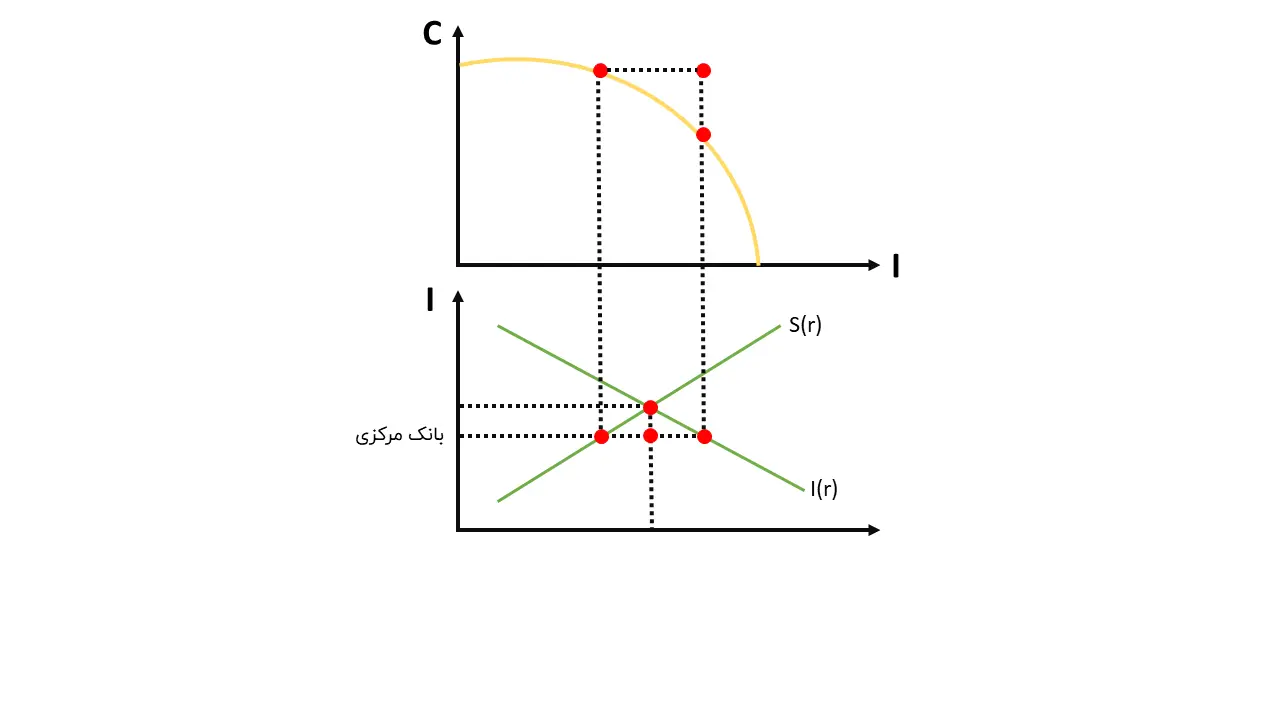

اگر بخواهیم به سادهترین شکل زیان ناشی از نرخ بهره دستوری را توضیح دهیم باید به منحنیهای عرضه و تقاضا متوسل شویم. تعادل نرخ بهره از برخورد دو منحنی عرضه پسانداز و تقاضای سرمایهگذاری بهدست میآید. معمولا کاری که دولتها و بانکهای مرکزی می کنند این است که نرخ بهره را پایینتر از مقدار تعادلی تعیین میکنند. این موضوع سیگنالی به مصرفکنندگان میدهد مبنی بر اینکه بیشتر به مصرف پرداخته و کمتر پسانداز کنند. در مقابل بنگاهها با توجه به نرخ بهره پایین، سرمایهگذاری خود را افزایش میدهند. با رشد سرمایهگذاری در اقتصاد، رونقی غیر واقعی بهوجود میآید. به عبارتی کالاها در اقتصاد افزایش مییابند درحالی که مصرفکنندگان چون در زمان قبلتر مصرف را به پسانداز ترجیح داده بودند از همینرو مبلغ لازم برای خرید این کالاها را ندارند.

بنابراین کالاها در انبار باقیمانده و رونق غیرواقعی ایجاد شده در اقتصاد به رکود تبدیل میشود. به طوری که قیمت کالاها کاهش یافته، بنگاه با ضرر مواجه شده و در نتیجه تعدیل نیروی کار و تعطیلی بنگاههای تولیدی اجتنابناپذیر است.

از دید هایک این دخالت بانکهای مرکزی در بازار پول یکی از عوامل اصلی رونق و رکودهای تجاری است. از نگاه اقتصاددانان اتریشی رکود سال 1929 اقتصاد آمریکا در نتیجه همین دخالتها اتفاق افتاده است.

داستان نرخهای بهره دستوری در اقتصاد ایران

در بیشتر کشورهای جهان بانک مرکزی از نرخ بهره برای اعمال سیاست پولی استفاده میکند. در اقتصاد مهمترین وظیفه بانک مرکزی کنترل تورم است. برای کنترل تورم متعارفترین ابزار در دسترس نرخ بهره سیاستی است. در واقع در کشورهای توسعه یافته با افزایش تورم و فاصله گرفتن آن از تورم هدف ، بانک مرکزی براساس قاعده تیلور یا سیاستهای ترکیبی ، نرخ بهره را افزایش داده که همین امر منجر به افزایش سلسلهوار سایر نرخهای بهره حاکم بر اقتصاد از جمله نرخهای بهره سپرده و تسهیلات میشود که نتیجه آن کنترل تقاضا و تورم است.

تعیین نرخ بهره و اثرگذاری بر آن از طریق ابزارهای در اختیار بانک مرکزی از جمله عملیات بازار باز از مهمترین کانالهای اعمال سیاست پولی در اقتصاد است که در مرحله بعد خود را در قالب تغییر در نرخهای بهره سپرده و تسهیلات نشان داده و در نهایت اثرگذاری این نرخها بر رفتار سپردهگذاران و سرمایهگذاران ، اثرگذاری سیاستپولی به وقوع میپیوندد.

براساس یافتههای پژوهشکده پولی و بانکی و بررسی سیاستگذاری بانک مرکزی به نظر میرسد ابزار نرخ بهره چندان مورد توجه نبوده و اغلب از متغیرهای پولی و نیز نرخ ارز برای کنترل تورم استفاده شده است.

با اینحال در سال 1398 معرفی بازار بین بانکی و نرخ سود آن که در یک دامنه معین نوسان میکند از سوی بانک مرکزی این امید را به وجود آورد که از این پس نرخ سود سپردهها و تسهیلات براساس نرخهای این کانال تعیین شوند. همچنین بانک مرکزی تنها زمانی در این بازار دخالت میکند که نرخ بین بانکی از نرخ سیاستگذاری فاصله معناداری پیدا کند. این امر ضمن کاهش نوسانات نرخ سود بازار بین بانکی، ابزارهای جدیدی برای مدیریت نقدینگی و هدایت نرخ سود در بازار بین بانکی و در نتیجه جهتدهی به نرخهای سود در بازارهای مالی و هدایت نرخ تورم به سمت مقدار مورد نظر در اختیار بانک مرکزی قرار میدهد. مسئولیت تعیین نرخهای این کانال یا دالان به عهده هیئت عامل بانک مرکزی است.

اینها درحالی است نرخ سود سپردههای سرمایهگذاری بانکی و نرخ سود تسهیلات هر سال توسط شورای پول و اعتبار تعیین میشود. بنابراین وقتی تعیین کننده دالان نرخ سود بانکی متفاوت با نرخ سود سپرده و تسهیلات بانکی باشد نمیتوان انتظار داشت که سیاست هماهنگی در سیاست پولی به کار گرفته شود.

از سوی دیگر اعضای شورای پول و اعتبار عمدتا از ناحیه دولت منصوب میشوند که نتیجه این امر تعیین نرخ سود سپرده و تسهیلات براساس نظر دولت و دالان نرخ سود بانکی توسط بانک مرکزی است.

به این ترتیب میتوان گفت اساسا ابزار نرخ بهره که در کشورهای توسعه یافته برای کنترل تورم استفاده میشود به علت سیاستها و قانونگذاریهای مذکور در ایران از کارآمدی لازم برخوردار نیست.

جمعبندی

همانطور که قبلتر اشاره شد بهطورکلی نرخ بهره دستوری موجب ایجاد اخلال در اقتصاد شده و عامل ایجاد چرخههای رونق و رکود در اقتصاد است. امری که منجر به بحرانهای اقتصادی متعددی در کشورهای جهان شده است.

با اینوجود سیاستگذار در اقتصاد ایران نتوانسته حتی همین سیاست نرخ بهره دستوری را نیز به سرانجام برساند. آنچه در اقتصاد کشور اتفاق افتاده سیاست تعیین نرخ بهره به وسیله نهادهای مختلف بوده و عملا توان اجرای سیاستهای موثر پولی و مالی را از بانک مرکزی سلب کرده است.