برای دههها، نفت و مس همگام و در کنار هم حرکت کردهاند، این دو غول بازار کامودیتی توسط جریانهای یکسان اقتصاد جهانی بهپیش رانده میشدند. پژوهشهای کلاسیک، همبستگی مثبت قوی بین بازدهی این دو کامودیتی را با ضریب همبستگی تا ۰.۶۵۵ گزارش کردهاند. این رابطه تاریخی ریشه در منطق اقتصادی مستحکمی دارد:

- شاخص سلامت اقتصاد جهانی: هم نفت و هم مس، داراییهای همجهت با چرخه اقتصادی هستند، به این معنی که تقاضای آنها بهشدت بهسلامت اقتصاد کلان جهانی وابسته است. اخبار مثبت یا منفی درباره رشد اقتصادهای بزرگی مانند چین، آمریکا و اروپا، به طور سنتی بر هر دو کالا به طور همزمان تأثیر میگذارد.

- تورم و شاخص دلار: بهعنوان داراییهای مبتنی بر دلار، هر دو به طور مشابهی تحتتأثیر سیاستهای پولی آمریکا قرار میگیرند. تغییرات در قدرت دلار و انتظارات تورمی، به طور تاریخی نفت و مس را در یکجهت حرکت میدهند.

- تخصیص دارایی نهادهای مالی: هیجانات و جریانهای سرمایهای نهادهای بزرگ سرمایهگذاری، اغلب کالاها را بهعنوان یک کلاس دارایی واحد در نظر میگیرند و قراردادهای آتی نفت و مس را با هم خریدوفروش میکنند.

- ارتباط هزینه تولید: استخراج مس فرایندی بسیار انرژیبر است. تجهیزات سنگین، حملونقل و ذوب، همگی انرژی قابلتوجهی مصرف میکنند، به این معنی که افزایش قیمت نفت به طور تاریخی هزینه تولید مس را افزایش داده است.

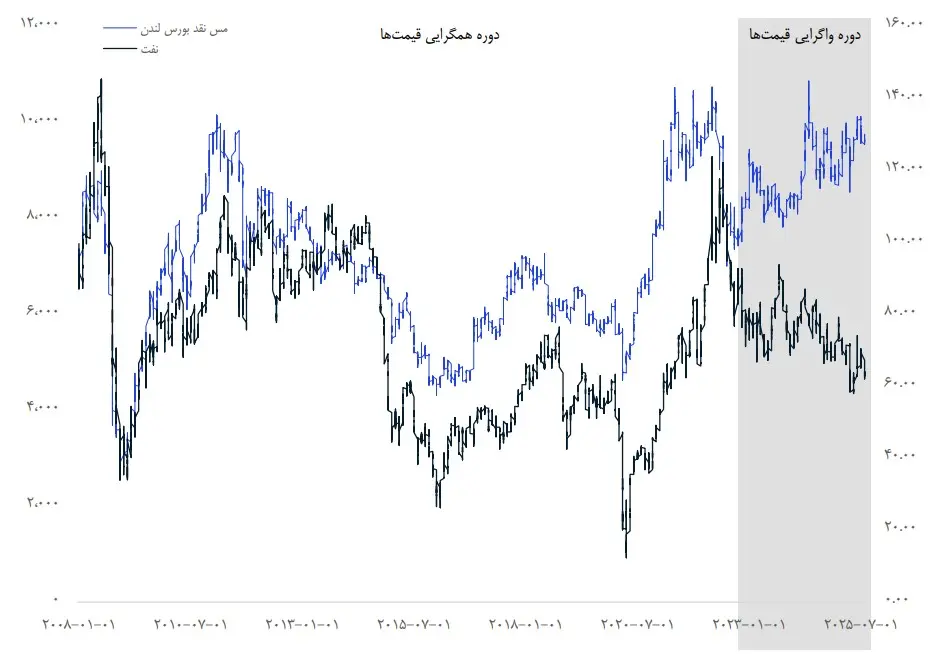

بااینحال، این همبستگی دیرین نشانههایی از تضعیف را نشان میدهد. فشار جهانی برای کربنزدایی، به طور اساسی پروفایل تقاضای این دو کالا را تغییر میدهد. درحالیکه اقتصاد سبز بنزین کمتری میسوزاند، مس بسیار بیشتری مصرف میکند.

شکل. واگرایی قیمت نقد مس بورس فلزات لندن و نفت وست تگزاس ناشی از گذار به انرژی سبز

«گذار به انرژی سبز»، مستلزم الکتریکیسازی گسترده است و مس در هر مراحل مختلف الکتریکیسازی اعم از: تولید برق، ذخیرهسازی، زیرساخت شبکه و وسایل نقلیه الکتریکی کاربرد دارد. برای مثال:

- انرژیهای تجدیدپذیر: بر اساس گزارش گروه مطالعات بینالمللی مس، انرژی خورشیدی فتوولتائیک به ۵.۵ تن مس در هر مگاوات و انرژی بادی به ۴.۷ تن مس در هر ۳ مگاوات نیاز دارد. آژانس بینالمللی انرژی گزارش میدهد که سرمایهگذاری در انرژی خورشیدی از ۱۴۲ میلیارد دلار در سال ۲۰۱۵ به ۴۴۱ میلیارد دلار در سال ۲۰۲۵ رسیده است. سرمایهگذاری در انرژی بادی نیز رشد مشابهی را تجربه کرده است.

- زیرساخت شبکه: سرمایهگذاری در شبکههای برق نیز به مس نیاز دارد و پیشبینی میشود از ۳۳۲ میلیارد دلار در سال ۲۰۱۵ به ۴۱۳ میلیارد دلار در سال ۲۰۲۵ رشد کند.

- ذخیرهسازی انرژی و خودروهای الکتریکی: خودروهای برقی یک منبع عمده جدید برای تقاضای مس هستند. درحالیکه یک خودروی معمولی با سوخت فسیلی از حدود ۲۳ کیلوگرم مس استفاده میکند، یک خودروی هیبریدی از ۴۰ کیلوگرم، یک خودروی هیبریدی قابلشارژ از ۶۰ کیلوگرم و یک خودروی تمامبرقی از ۸۳ کیلوگرم مس استفاده میکند.

در سال ۲۰۱۰، خودروهای برقی سهم ناچیزی در تقاضای مس داشتند. تا سال ۲۰۲۴، آنها تشکیلدهنده ۴.۸ درصد از کل تقاضا بودند و ۱.۳ میلیون تن از بازار ۲۷.۳ میلیونتنی جهانی مس را مصرف کردهاند. اگر صنعت خودروسازی در سال ۲۰۲۴ فقط خودروهای بنزینی تولید میکرد، مصرف مس نزدیک به ۹۰۰,۰۰۰ تن کمتر میبود. این رشد انفجاری است. از فروش تنها ۷,۴۵۰ خودروی برقی در سال ۲۰۱۰، فروش جهانی به ۱۷.۵ میلیون دستگاه در سال ۲۰۲۴ (معادل 6.8 درصد رشد سالیانه) رسیده است. چین که ۱۲.۴ میلیون از این خودروهای برقی را تولید میکند، به یک نیروی مسلط در تقاضای مس تبدیل شده است.

این تغییر ساختاری پیامدهای عمیقی دارد. پیشبینی میشود که رشد سریع الکتریسیتهرسانی، تا سال ۲۰۳۰ معادل ۶ تا ۱۲ میلیون بشکه نفت خام در روز را کاهش دهد که مقداری تقریباً معادل تقاضای نفت کنونی ایالات متحده است. این یک الگوی جدید در پویاییشناسی عرضه و تقاضا ایجاد میکند. تقاضای نفت توسط همان روندی سرکوب میشود که تقاضای مس را بهشدت افزایش میدهد.

درحالیکه عوامل کوتاهمدت میتوانند باعث دورههایی از همگرایی شوند، اما همانطور که از نوامبر ۲۰۲۲ شاهد آن بودهایم روند بلندمدت به سمت واگرایی است. برای سرمایهگذاران، این بدان معناست که استراتژی قدیمی برخورد با نفت و مس بهعنوان یک معامله جفتی، در حال منسوخشدن است. تخصیص سبد سهام اکنون باید اکسپوژر متفاوت آنها به گذار انرژی را در نظر بگیرد.

آینده نفت به طور فزایندهای به نرخ گذار سبز و عوامل ژئوپلیتیکی گره خورده است، درحالیکه آینده مس مستقیماً به گسترش الکتریکیسازی مرتبط است. درک این پویایی جدید، کلید موفقیت در بازار کالاهای آینده است.