به گزارش اکوایران؛ افزایش YTM میتواند نشاندهنده برداشت بازار از شرایط انقباضیتر، رشد هزینه فرصت سرمایه و حساسیت بیشتر نسبت به ریسکهای کلان باشد؛ در حالی که کاهش آن ممکن است حاکی از بهبود نقدینگی، تعدیل انتظارات تورمی یا نرمتر شدن رویکرد سیاستگذار تلقی شود. از این منظر، تغییرات YTM بهصورت بالقوه میتواند زمینهساز تغییر در رفتار سرمایهگذاران در بازارهای مختلف شود، هرچند میزان اثرگذاری آن به شرایط زمانی و نحوه شکلگیری انتظارات بستگی دارد.

در بورس تهران، معمولاً مشاهده میشود که افزایش YTM با فشار بر نسبتهای ارزشگذاری همراه میشود، زیرا نرخ تنزیل بالاتر ارزندگی سهام را کاهش میدهد و جذابیت نسبی اوراق بدون ریسک را تقویت میکند. بنابراین احتمال دارد در دورههایی که YTM رو به افزایش است، بخشی از نقدینگی بهسمت بازار بدهی متمایل شود و صنایع با جریانهای نقدی بلندمدت حساسیت بیشتری نشان دهند. در مقابل، اگر YTM در یک روند کاهشی پایدار قرار گیرد، امکان دارد ضریب ارزشگذاری شرکتها افزایش یابد و جریان نقدی ورودی به بازار سهام تقویت شود. با این حال، واکنش بازار سهام میتواند وابسته به متغیرهای دیگری مانند سودآوری شرکتها، تحولات سیاسی و انتظارات تورمی نیز باشد و نمیتوان تأثیر YTM را مستقل از این عوامل ارزیابی کرد.

در بازار طلا و ارز، اثرگذاری YTM بیشتر از مسیر نرخ بهره حقیقی و جذابیت داراییهای ریالی اعمال میشود. افزایش YTM ممکن است بهطور بالقوه قدرت ریال را تقویت کند و فشار کاهشی بر قیمت طلا ایجاد نماید، زیرا بازدهی اوراق ریالی در مقایسه با داراییهای بدون جریان نقدی جذابتر میشود. با این حال، در شرایطی که افزایش YTM ناشی از تنش در بازار پول یا رشد نااطمینانیهای کلان باشد، این اثر ممکن است خنثی شده یا حتی بهصورت معکوس عمل کند و انتظارات تورمی موجب افزایش تقاضا برای دلار و طلا شود. کاهش YTM نیز احتمالاً میتواند در محیطی باثبات موجب تعدیل قیمت دلار و کاهش فشارهای سفتهبازانه بر سکه شود، اما اگر همراه با رشد نقدینگی و انتظارات تورمی باشد، ممکن است اثر معکوسی ایجاد کند.

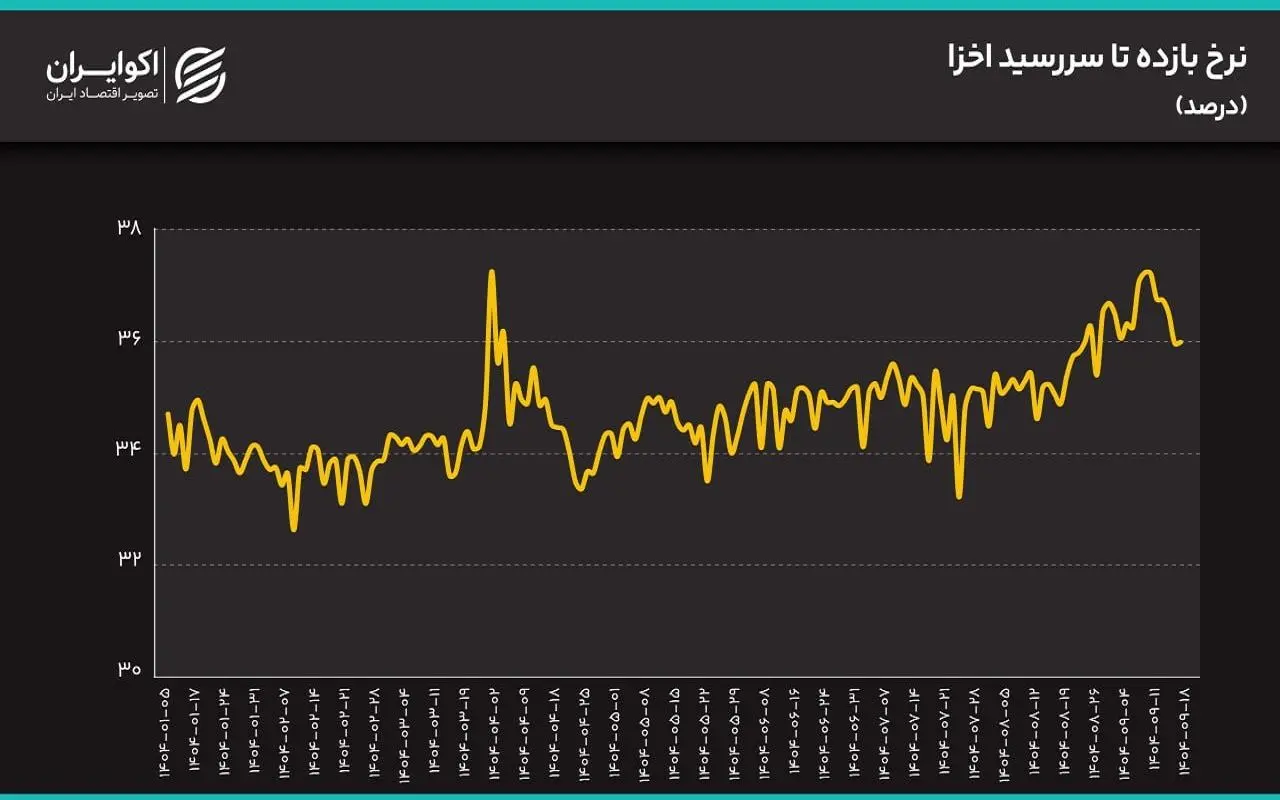

در سال ۱۴۰۴ تا تاریخ ۱۸ آذر ماه سال جاری نرخ بازده تا سررسید (YTM) اوراق اخزا ۳۲.۷٪ تا ۳۷.۳٪ در نوسان بوده است.

اگرچه میانگین و میانه آن تقریبا برابر معادل ۳۴.۷٪ بوده و توزیع نرخها پراکندگی نسبتاً بالایی را حول میانگین نشان میدهند اما در مجموع روند کلی این نرخ طی سال صعودی بوده است.

از جمله مهمترین علل این رشد را میتوان عدم قطعیتهای ناشی از تنشهای سیاسی و ژئوپلیتیک و نیز انتظارات تورمی بازیگران بازار دانست که موجب میشود تا خریداران اوراق برای جبران کاهش قدرت خرید آینده نرخهای بالاتری را درخواست کنند.

بهطور کلی، YTM در اقتصاد ایران میتواند یکی از متغیرهای مهم اثرگذار بر بازارهای سهام، طلا و ارز باشد، اما میزان و جهت اثرگذاری آن به ترکیب پیچیدهای از شرایط پولی، تورمی، انتظارات سرمایهگذاران و وضعیت نقدینگی وابسته است. ازاینرو، تحلیل تغییرات YTM بیشتر باید در قالب سناریو و احتمالات بررسی شود تا پیشبینی قطعی، زیرا واکنش بازارها در گروی تعامل همزمان چندین متغیر کلیدی است.