نقره که از قدیمیترین فلزات مورد استفاده بشر به شمار میرود، در طول تاریخ نقشی فراتر از یک فلز گرانبها ایفا کرده و همواره بهعنوان ابزار مبادله و ذخیره ارزش مطرح بوده است.

در کنار این کارکرد سنتی، ویژگیهای منحصربهفرد فیزیکی و شیمیایی نقره باعث شده این فلز به یکی از مواد اولیه کلیدی در صنایع مدرن تبدیل شود. کاربرد گسترده نقره در صنایعی مانند الکترونیک، مخابرات، انرژیهای تجدیدپذیر و خودروهای برقی، جایگاه آن را در بخش تقاضای صنعتی تقویت کرده است.

از سوی دیگر، نقره بهعنوان یک کامودیتی، همواره نقش پوششدهنده در برابر تورم را ایفا کرده و در دورههای تورمی، بیثباتی اقتصادی و نوسانات بازارهای جهانی، مورد توجه سرمایهگذاران قرار گرفته است. همزمان با افزایش تقاضای صنعتی، حضور نقره در بازارهای مالی نیز پررنگتر شده و این فلز بیش از گذشته در سبد سرمایهگذاران و معاملهگران جای گرفته است.

محدودیتهای ساختاری در سمت عرضه

بررسی سمت عرضه نشان میدهد نقره طی سالهای گذشته با محدودیتهای ساختاری متعددی روبهرو بوده است. بخش عمده استخراج نقره بهصورت فلز جانبی و همزمان با استخراج فلزاتی مانند سرب و روی انجام میشود؛ موضوعی که انعطافپذیری عرضه را کاهش داده است.

چالشهایی مانند عیار پایین معادن، افزایش هزینههای استخراج و کمبود پروژههای بزرگ نیز بر محدودیت عرضه افزودهاند. این مشکلات ساختاری، بهویژه در دورههای رشد تقاضا، منجر به شکلگیری کسری در بازار شده و در تحلیلهای بلندمدت این صنعت اهمیت بالایی دارد.

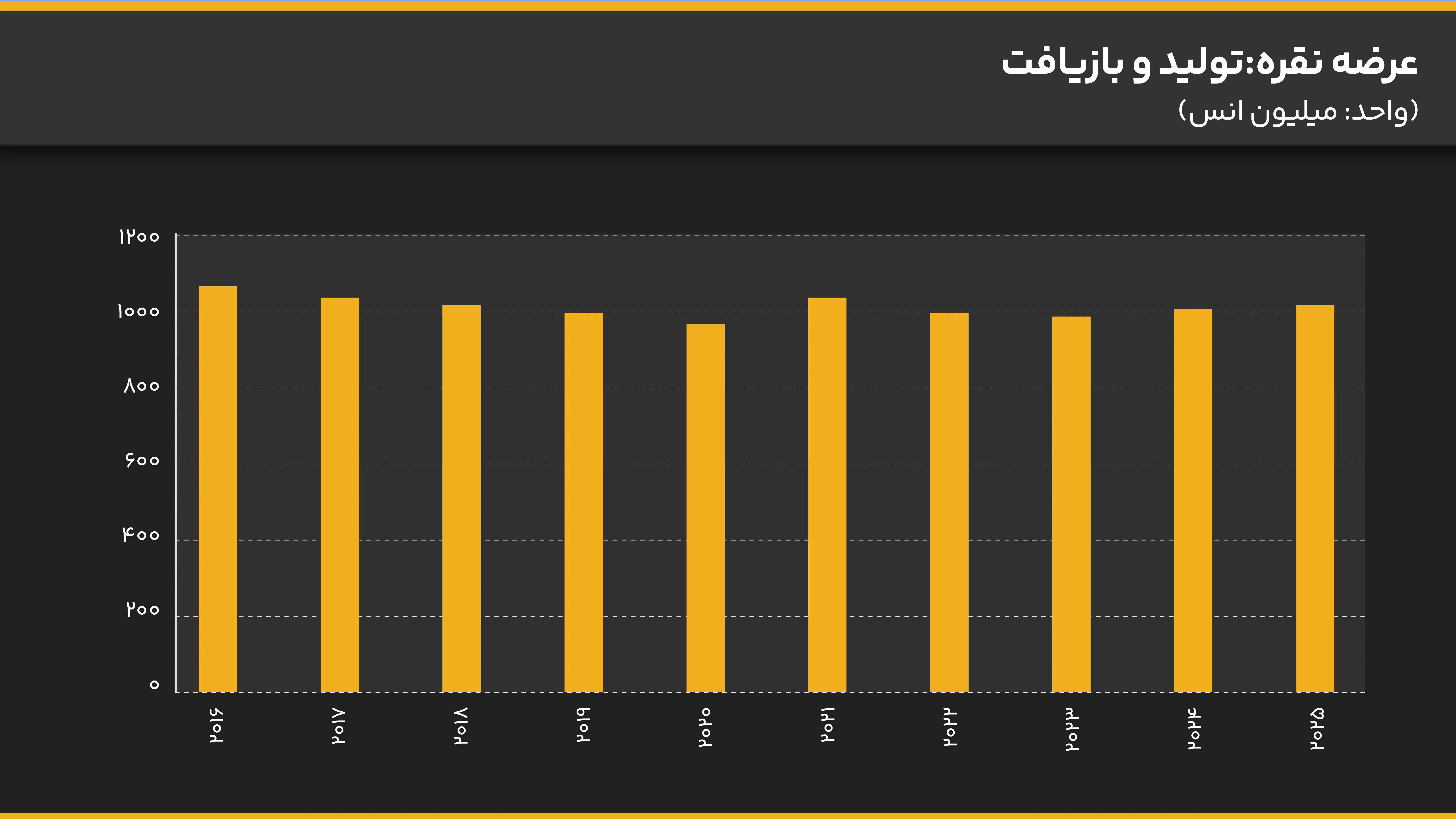

دادهها نشان میدهد تولید و بازیافت نقره از سال 2016 تا امروز روندی نسبتاً نزولی تا خنثی داشته و در سال 2025 نیز میزان آن نسبت به سال 2016 کاهش یافته است.

رشد پرشتاب تقاضای صنعتی

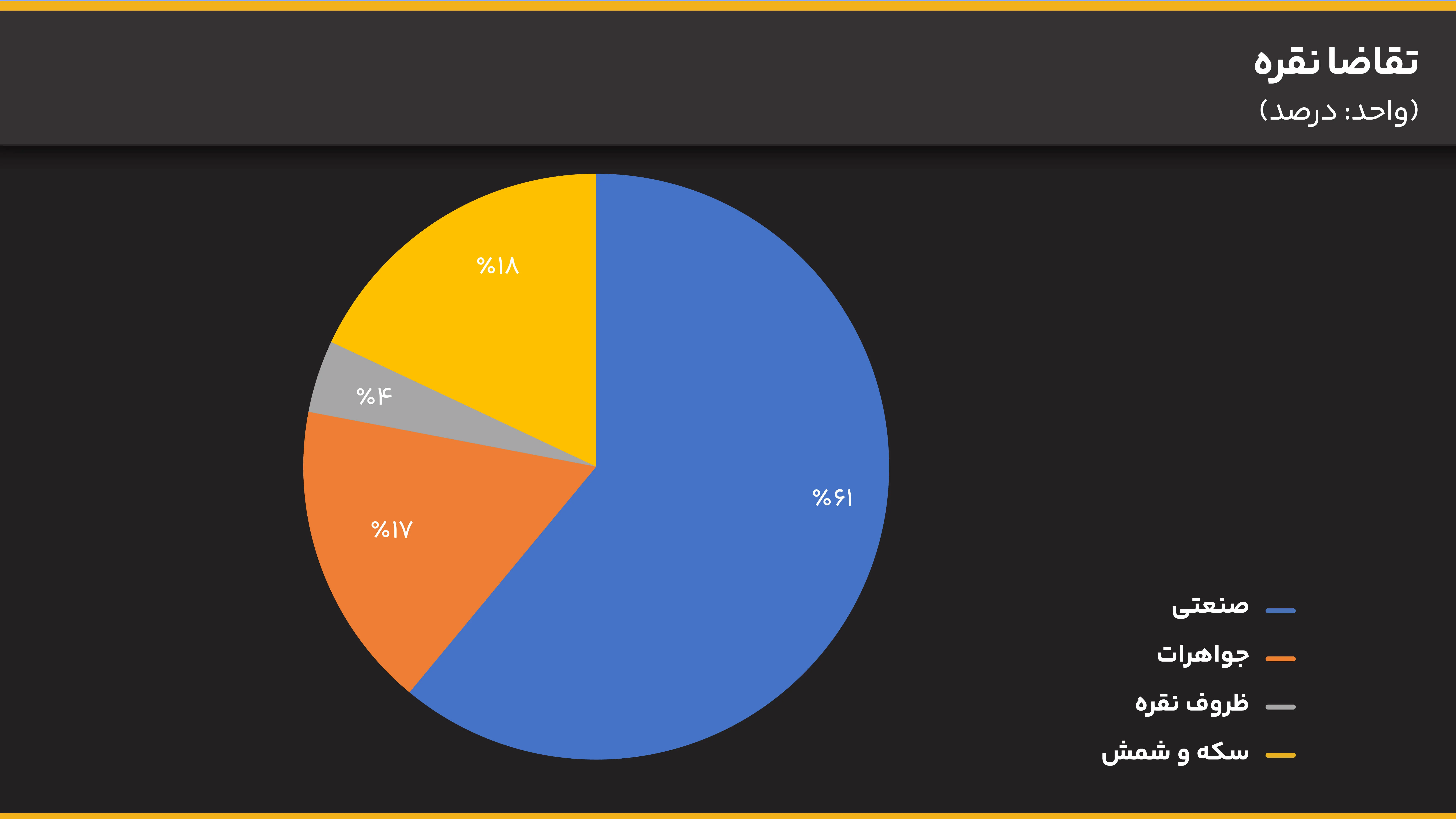

در سمت تقاضا، نقره طی سالهای اخیر با رشد قابل توجهی در بخش صنعتی مواجه شده است. در حال حاضر حدود 60 درصد از کل تقاضای نقره به مصارف صنعتی اختصاص دارد که مهمترین محرک رشد این فلز به شمار میرود.

بخش باقیمانده تقاضا نیز از محل جواهرات، سکه و شمش و با هدف سرمایهگذاری شکل میگیرد که همچنان جایگاه خود را حفظ کرده است. در مجموع، حضور همزمان نقره در صنعت و بازار سرمایه باعث شده ساختار تقاضای آن در برابر تحولات اقتصادی و فناوری انعطافپذیر و در بلندمدت پایدار باشد.

افت تولید جهانی و تمرکز جغرافیایی

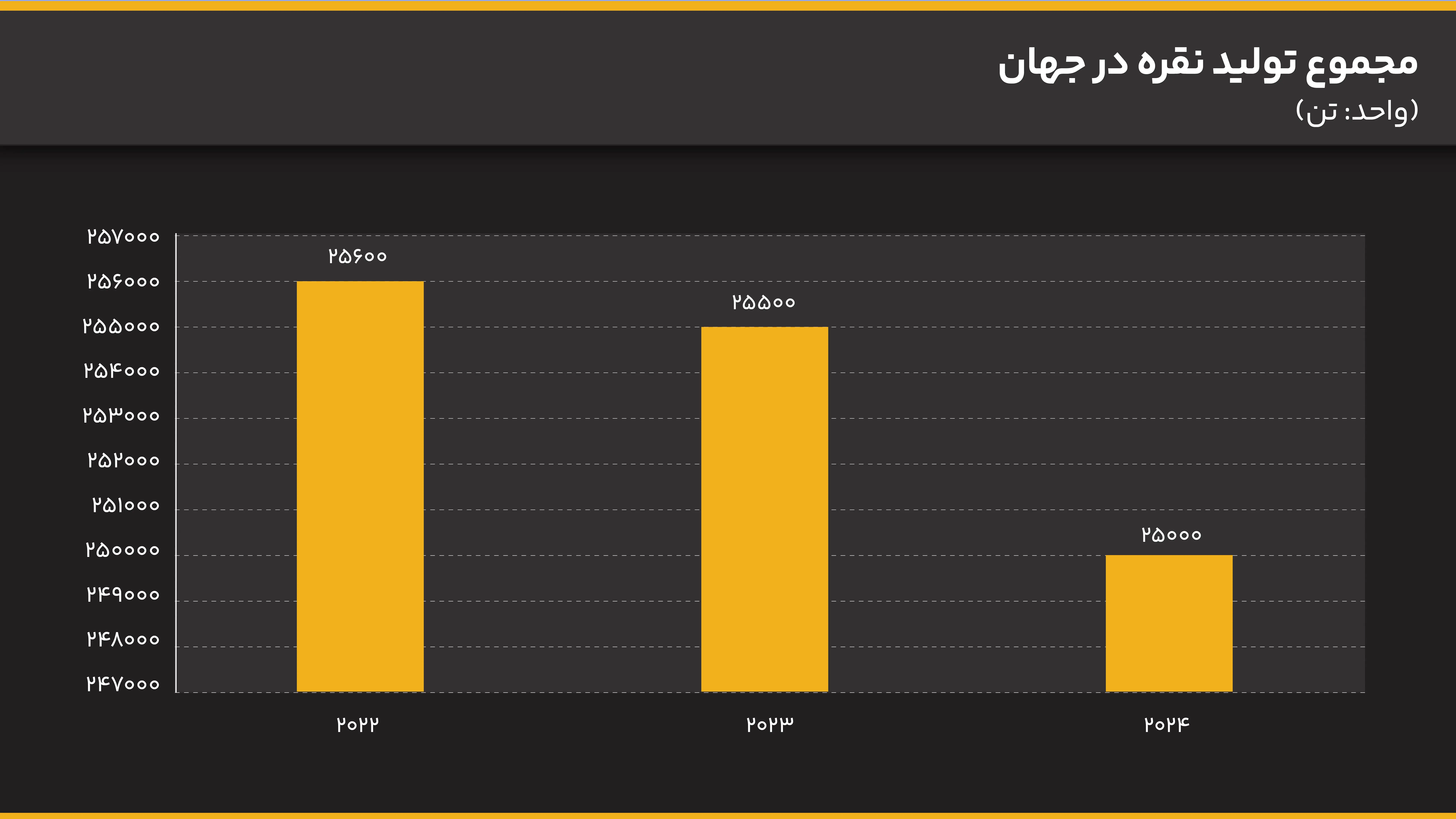

بررسی سه سال اخیر نشان میدهد عرضه جهانی نقره، با وجود ثبات نسبی، روندی محدود و نهچندان مطلوب داشته است. تولید جهانی از سال 2022 تا 2023 با افت 0.4 درصدی و از سال 2023 تا 2024 با افتی نزدیک به دو درصد همراه بوده است.

در بخش تولید، تمرکز جغرافیایی بالایی مشاهده میشود. مکزیک با سهم 26 درصدی بیشترین تولید نقره را به خود اختصاص داده و پس از آن چین و پرو بهترتیب با سهمهای 13 و 9 درصدی قرار دارند. تمرکز تولید در تعداد محدودی از کشورها، ریسک عرضه را افزایش داده و کاهش تولید در کشورهایی مانند پرو و استرالیا نشان میدهد بازار نقره همچنان در برابر شوکهای عملیاتی و ژئوپلیتیکی آسیبپذیر است.

وضعیت ذخایر و عملکرد قیمتی

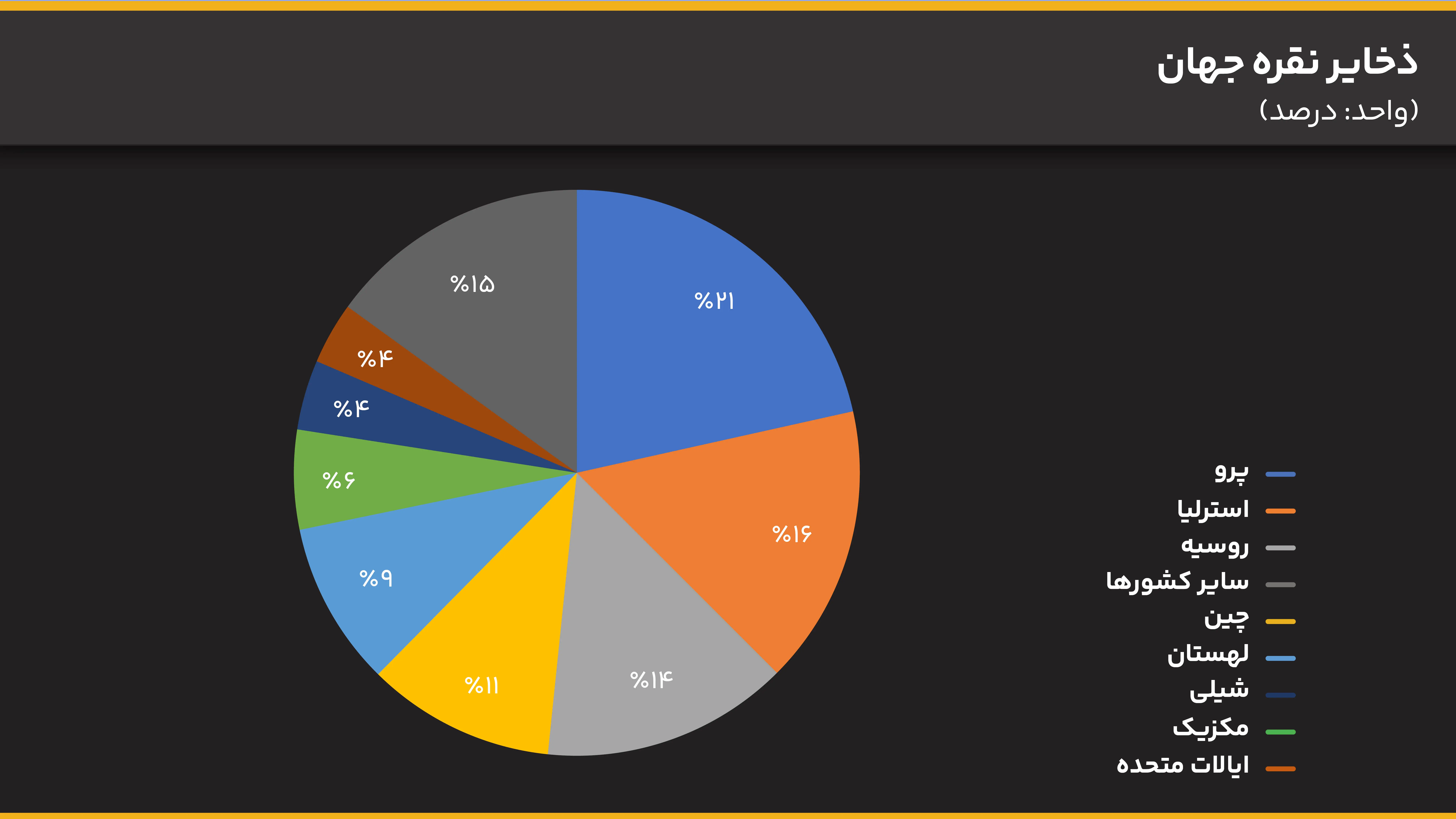

از منظر ذخایر، پرو با در اختیار داشتن 21 درصد از کل ذخایر نقره در رتبه نخست قرار دارد و پس از آن استرالیا و روسیه جای گرفتهاند.

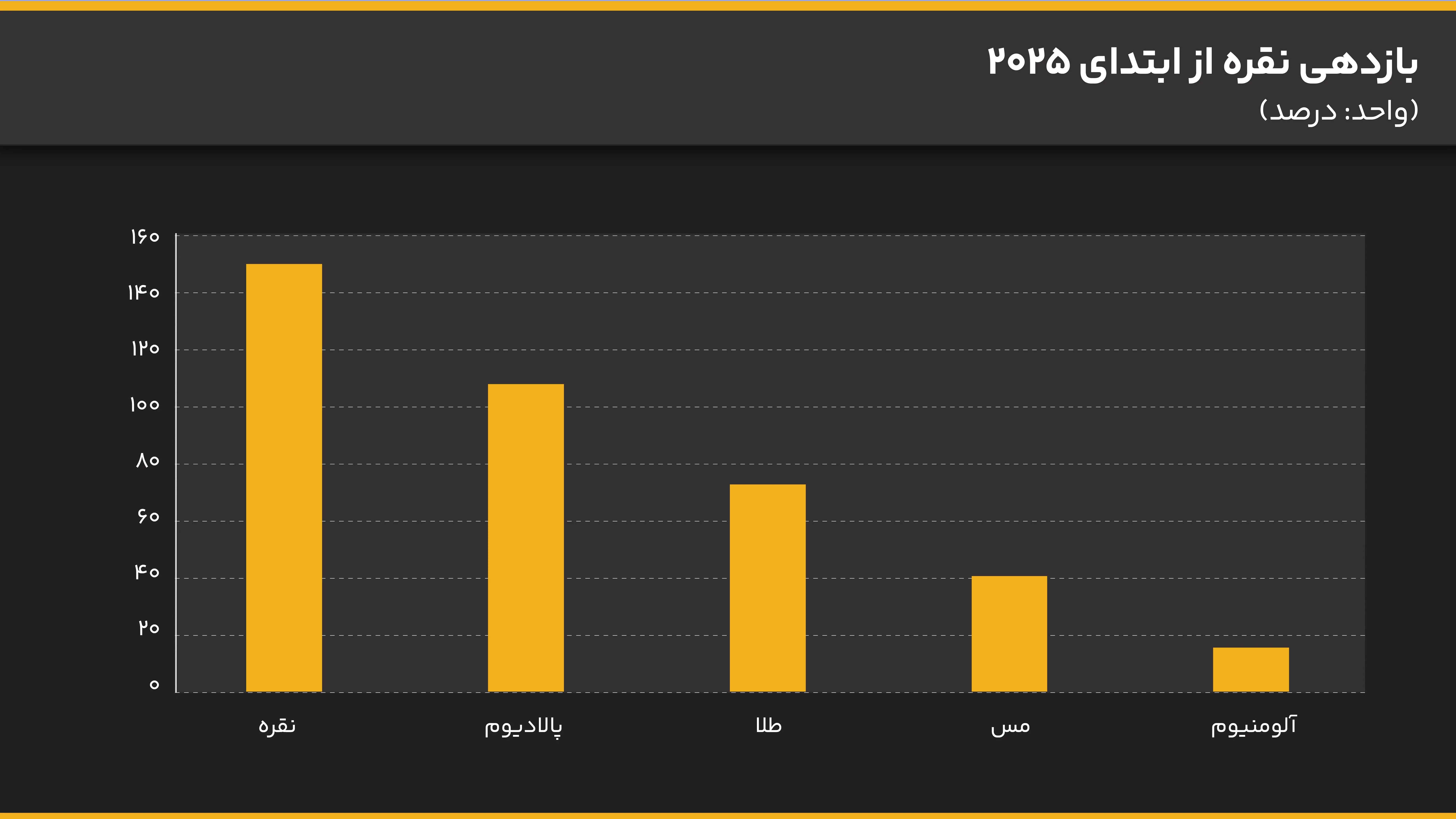

مقایسه عملکرد نقره با سایر داراییها نشان میدهد این فلز در میان کامودیتیها و بهویژه در قیاس با طلا، بازدهی قابل توجهی ثبت کرده و موفق شده از سطح قیمتی 72 دلار عبور کند.

در بازار داخلی نیز گواهی سپرده شمش نقره طی یک سال گذشته 223 درصد رشد، در سه ماهه گذشته 103 درصد رشد و در آذر ماه 51 درصد رشد را ثبت کرده است؛ آماری که از افزایش توجه به این فلز در بازار داخل حکایت دارد.

در مجموع، تداوم شرایط کلان اقتصادی و عوامل اثرگذار بر بازارها باعث شده امسال سالی مناسب برای رشد کامودیتیها، بهویژه نقره و طلا، رقم بخورد.