رونمایی از یک خودروی لوکس شرکت بیوایدی در شنژن چین، 16 آوریل. بیوایدی در خط مقدم رشد تولید چین قرار دارد

و در حال گسترش تولیدات خود به سمت خودروهای لوکس است.

به گزارش اکوایران، در هفتههای پایانی سال 2024، سیاستگذاران چینی در موقعیتی قرار دارند که میتوانند در زمینه پروژه یکدههای موسوم به «ساخته شده در چین 2025» اعلام کنند: «مأموریت به پایان رسیده است.»

به نوشته بلومبرگ، با وجود موانع از جمله وضع تعرفههای بزرگ متوالی از سوی تمام دولتهای اخیر آمریکا، بدترین رکود بازار مسکن داخلی در تاریخ مدرن و فرآیند فزاینده تکهتکه شدن اقتصاد جهانی به بلوکهای رقیب، بخش تولیدی چین به مرور زمان قویتر شده است.

قدرت بخش تولیدی چین

محاسبات بلومبرگ اکونومیکس نشان میدهد این کشور دارای بزرگترین مازاد تجاری کالا نسبت به تولید ناخالص داخلی جهان از زمان آمریکای پس از جنگ جهانی دوم است (یعنی زمانی که تقریبا صنایع تمام کشورها با آسیب جدی روبهرو شده بود.)

چین در بسیاری از بخشهای جدیدتر، پیشتاز محسوب میشود. بلومبرگ اکونومیکس اعلام کرده دومین اقتصاد بزرگ جهان در 5 بخش از 13 تکنولوژی کلیدی، رهبر جهانی محسوب میشود، از جمله وسایل نقلیه الکتریکی، قطارهای پرسرعت و پنلهای خورشیدی.

همچنین این موضوع قابل توجه است: طبق اعلام جرارد دی پیپو، تحلیلگر ارشد ژئواکونومیک، رشد قابل توجه صادرات چین بهشکل فزایندهای از شرکتهای داخلی چینی نشئت میگیرد، نه شرکتهای خارجی حاضر در این کشور.

با این حال، مشکل جدی شی جینپینگ، رئیسجمهور چین، و تیم او این است که این موفقیت چشمگیر باعث نشده درآمد متوسط چین با افزایش همراه شود. از دیدگاه پکن، «فناوریهای بسیار پیشرفته» مساوی است با بهرهوری، اما این رویکرد کارساز نیست، چراکه عمده نیروی کار در بخش فناوریهای پیشرفته یا تولیدات مرتبط با آنها حضور ندارند.

در واقع چین همچنان با احتمال تلخ قدم گذاشتن در مسیر ژاپن روبهروست: در دهههای 1980 و 1990، خودروسازان ژاپنی بهعنوان پیشتازان جهانی ظهور پیدا کردند، اما این موفقیت با سقوط ژاپن به دورهای بلندمدت از رکود همزمان شد که به «دهههای از دسترفته» معروف است.

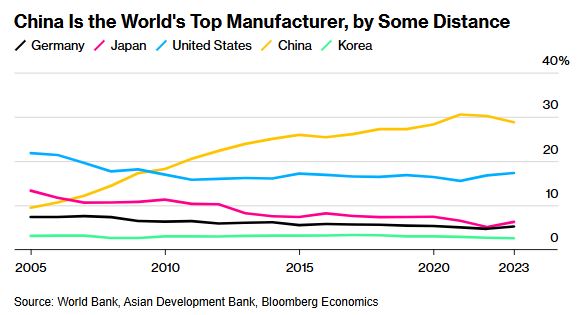

چین با فاصله، بزرگترین تولیدکننده در جهان است.

مسیر سخت پیشرو برای چین

برای چین، مسیر پیشرو ممکن است در سالهای آینده سختتر و سختتر شود، حتی در بخش تولید. به شکل فزایندهای مشخص است که رویکرد جدی دونالد ترامپ در افزایش تعرفهها از سال 2018، تنها بخشی از یک جنگ تجاری بود که یک روند اصلی در اقتصاد جهانی را آغاز کرد. به عبارت دیگر، زمانی که ترامپ آمریکا را از آن خط عبور داد، این رویکرد به یک گزینه جدید و واقعی برای همه تبدیل شد.

کمی زمان برد اما بسیاری از کشورها و بلوکهای تجاری اکنون دارای مسیرهای قانونی یا نظارتی برای اعمال تعرفه هستند. اتحادیه اروپا در این هفته بهطور رسمی تعرفههای بالاتری را بر وسایل نقلیه چینی وضع کرد. کلمبیا در هفته گذشته به کشورهای دیگر آمریکای لاتین شامل برزیل، مکزیک و شیلی پیوست تا برای حمایت از تولیدکنندگان داخلی، تعرفه بالاتری بر فولاد چین اعمال کنند.

و البته اگر دونالد ترامپ موفق شود کاملا هریس، معاون رئیسجمهور آمریکا، را در روز سهشنبه شکست دهد، تولیدکنندگان چینی با موج تازهای از افزایش تعرفهها از سوی واشنگتن روبهرو خواهند شد.

در تلاش قبلی، تعرفهها برای چین با آسیب جدی همراه نشدند که بخشی از آن به همهگیری کووید-19 برمیگردد که باعث شد تقاضا برای کالاهای چینی در کشورهای پیشرفته به شکل سرسامآوری افزایش پیدا کند، چراکه دولتها خواهان آن بودند که با حمایت درآمدی، از شهروندان و اقتصاد خود محافظت کنند.

نقش روسیه برای رشد چین

و بلافاصله پس از آنکه این تأثیر کمرنگ شد، روسیه به یک بازار رشد بزرگ برای چین تبدیل شد، آن هم به لطف تحریمهای غربی به دلیل تهاجم همهجانبه به اوکراین و رویکرد حمایتی شی جینپینگ نسبت به کرملین با وجود جنگ اوکراین که باعث مستحکمتر شدن روابط اقتصادی دو کشور شد.

دیدار ولادیمیر پوتین، سمت راست، با شی جینپینگ، رئیسجمهور چین، در حاشیه اجلاس بریکس در کازان روسیه، در 22 اکتبر

به گفته توماس گاتلی در Gavekal Dragonomics، در طول یک سال گذشته، کل صادرات چین به روسیه و همسایگان آسیای مرکزی از حدود 100 میلیارد دلار که پیش از حمله پوتین به اوکراین ثبت شده بود، به 178 میلیارد دلار افزایش پیدا کرده است.

گاتلی در یادداشتی نوشت: «اما در صورت پیروزی ترامپ و بازگشت او به کاخ سفید و آغاز وضع تعرفههای بیشتر بر چین، یک بازار دیگر مانند روسیه - یک اقتصاد 2 تریلیون دلاری که به وسیله تحریمهای غرب، محدود شده و میتواند از نظر اقتصادی به چین وابسته شود - در کار نخواهد بود تا بتواند زیانها را جبران کند.

زیانها به صنایع چین

و حتی با اقدامات وضع تعرفه و کنترل صادرات که هماکنون نیز اجرا میشود، برخی صنایع چینی با آسیب مواجه شدهاند. بررسیهای بلومبرگ اکونومیکس نشان میدهد سهم این کشور در جهان از تولید نیمهرساناها با کاهش همراه شده است.

بخش دارویی چین نیز با نظارتهای دقیقتری مواجه شده است، چراکه قانونگذاران آمریکایی به دنبال آن هستند تا شرکتهای زیستداروی چینی را محدود کنند. اگر محدودیتهای آمریکا علیه شرکتهای داروسازی چینی اعمال شود، این احتمال وجود دارد که باقی کشورهای توسعهیافته نیز در این راه قدم بگذارند.

در زمانی که چین با تقاضای داخلی ضعیف روبهروست، اقدامات تجاری حمایتگرایانه تنها باعث بدتر شدن شرایط تورم منفی چین خواهد شد و به شرکتها فشار میآورد تا برای نگه داشتن سهم بازار خود، قیمتها را پایین بیاورند. گاتلی نتیجهگیری کرده است که این فشار برای کاهش قیمت، بزرگترین هزینهای بوده که دور نخست تعرفههای ترامپ بر اقتصاد چین تحمیل کرده است.

این موضوع نگاهها را به سوی اقتصاد داخلی چین تغییر میدهد. اگر حزب کمونیست چین نتواند اعتماد از دست رفته بخش خصوصی را بازیابی کند و رشد درآمد و مشاغل از بخش تولیدی فراتر نرود، این کشور همچنان با ریسک رشد ضعیف مواجه خواهد بود که باعث میشود سرانه تولید ناخالص داخلی آن بسیار پایینتر از کشورهای ثروتمند باشد.

انتظار میرود تیم شی جینپینگ در روزهای آینده تازهترین تلاشهای حمایتی از اقتصاد را اعلام کند. بسیاری از ناظران بر اهمیت یک بسته مالی بزرگ تمرکز کردهاند. بد نیست که در ذهن داشته باشیم ژاپن در دهه 1990 بسیاری از این بستههای مالی بزرگ را معرفی کرد. رویکرد پکن به بخش خصوصی و بهویژه خدمات، میتواند عامل کلیدی باشد که باید در تازهترین تلاش چین برای نجات اقتصاد، آن را زیر نظر گرفت.