به گزارش اکوایران، در حالی که بازارهای جهانی طی هفتههای گذشته با فروکش کردن تنشها میان ایران و آمریکا بخش عمده ریسک ژئوپلیتیکی را از قیمت داراییها حذف کرده بودند، حملات تازه به کشتیها در تنگه هرمز بار دیگر نگرانیها درباره امنیت یکی از مهمترین مسیرهای انتقال انرژی جهان را افزایش داد.

در پی این تحولات، قیمت نفت، فلزات صنعتی و بازدهی اوراق قرضه افزایش یافت، در حالی که بازارهای سهام تحت فشار فروش قرار گرفتند.

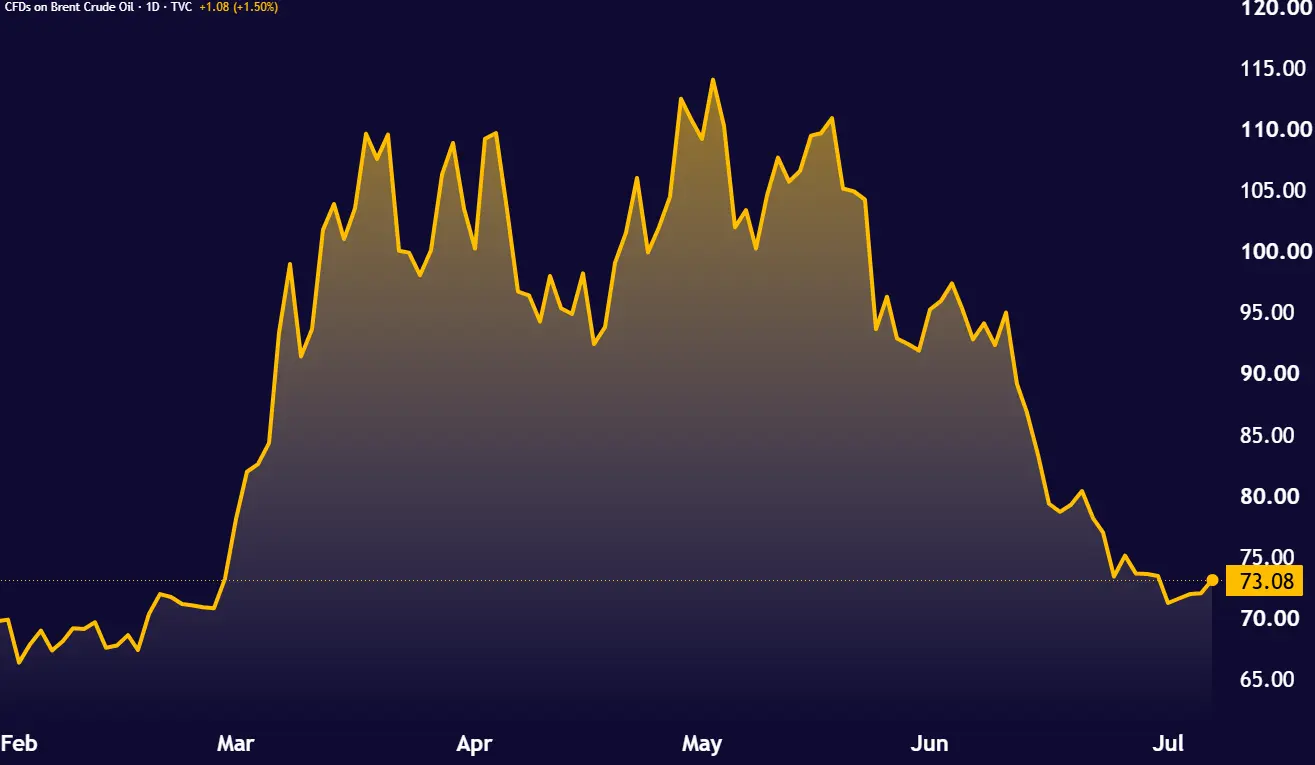

قیمت نفت برنت با رشد بیش از ۱.۳ درصدی به حدود ۷۳ دلار در هر بشکه رسید و نفت وست تگزاس اینترمدیت نیز از ۶۹ دلار عبور کرد. بر اساس گزارشی از بلومبرگ، یک کشتی حامل گاز طبیعی مایع هنگام خروج از تنگه هرمز و در نزدیکی سواحل عمان هدف حمله موشکی قرار گرفت. عملیات تجارت دریایی بریتانیا (UKMTO) نیز از وقوع حمله دیگری در این منطقه خبر داد، هرچند جزئیات مربوط به کشتی هدف را منتشر نکرد.

بازار نفت پیش از این و پس از بازگشایی تنگه هرمز در پی توافق صلح میان ایران و آمریکا، بخش بزرگی از ریسک جنگ را از قیمتها حذف کرده بود؛ به طوری که نفت برنت از اوج حدود ۱۲۰ دلاری خود در جریان درگیریها به محدوده ۷۰ دلار بازگشت. با وجود بهبود تدریجی تردد کشتیها اما حجم جابهجایی محمولهها همچنان پایینتر از سطح پیش از آغاز تنشها قرار دارد.

نفت برنت در نتیجه بازگشایی تنگه هرمز تقریبا تمام افزایش قیمت ناشی از جنگ را از دست داده بود و حتی برخی بانکهای سرمایهگذاری بزرگ از جمله گلدمن ساکس و مورگان استنلی نسبت به احتمال بازگشت مازاد عرضه در بازار نفت هشدار داده بودند. حملات تازه اما بار دیگر ریسک اختلال در عرضه انرژی را به کانون توجه معاملهگران بازگرداند.

بازار فلزات گرانبها نیز به این تحولات واکنش نشان داد. قیمت طلا با وجود افزایش ریسکهای ژئوپلیتیکی، تحت تأثیر تقویت انتظارات برای افزایش نرخ بهره آمریکا، حدود یک درصد کاهش یافت و به ۴ هزار و ۱۲۹ دلار در هر اونس رسید. قیمت نقره نیز بیش از ۱.۷ درصد افت کرد و به ۶۰.۹ دلار رسید.

در مقابل، فلزات صنعتی از نگرانیها نسبت به اختلال در عرضه سود بردند. قیمت جهانی مس با رشد ۰.۱۴ درصدی به ۱۳ هزار و ۳۹۴ دلار در هر تن رسید. آلومینیوم نیز به دلیل وابستگی بیشتر زنجیره عرضه آن به مسیرهای حملونقل منطقه، بیش از ۱.۳ درصد افزایش یافت و به ۳ هزار و ۱۳۰ دلار در هر تن رسید.

همزمان، بازدهی اوراق قرضه نیز افزایش یافت. نرخ بازده اوراق خزانهداری ۱۰ ساله آمریکا با رشد ۰.۶۳ درصدی به ۴.۵ درصد رسید و بازده اوراق دولتی آلمان، ژاپن و بریتانیا نیز افزایش پیدا کرد. شاخص دلار نیز همسو با رشد بازدهی اوراق، به بالای ۱۰۰.۹ واحد صعود کرد.

با اینحال، افت بازارهای سهام تنها به تحولات تنگه هرمز محدود نبود. همزمان با افزایش نگرانیها درباره امنیت عرضه انرژی، تردیدها نسبت به چشمانداز صنعت هوش مصنوعی نیز فشار مضاعفی بر بورسهای جهانی وارد کرد.

با اینحال، افت بازارهای سهام تنها به تحولات تنگه هرمز محدود نبود. همزمان با افزایش نگرانیها درباره امنیت عرضه انرژی، تردیدها نسبت به چشمانداز صنعت هوش مصنوعی نیز فشار مضاعفی بر بورسهای جهانی وارد کرد.

سهام سامسونگ با وجود اعلام جهش حدود ۱۹ برابری سود عملیاتی در سهماهه دوم، نزدیک به ۱۰ درصد سقوط کرد و موجی از فروش را در میان شرکتهای نیمههادی و سهام مرتبط با هوش مصنوعی به راه انداخت.

بخش مهمی از این افت به این واقعیت بازمیگشت که سهام سامسونگ طی ماههای اخیر رشد قابل توجهی را تجربه کرده بود و بخش عمده انتظارات مثبت سرمایهگذاران پیشتر در قیمت آن منعکس شده بود. در چنین شرایطی، حتی انتشار یک گزارش مالی قدرتمند نیز نتوانست مانع فشار فروش شود و سهام این شرکت با پدیده Sell the News مواجه شد.

عامل بنیادیتر اما افزایش تردیدها نسبت به پایداری موج سرمایهگذاری در زیرساختهای هوش مصنوعی است. سرمایهگذاران نگراناند که در صورت کاهش سرعت سرمایهگذاری شرکتهایی مانند مایکروسافت، متا، آمازون و سایر هایپراسکیلرها در توسعه مراکز داده، تقاضا برای حافظههای پیشرفته HBM و DRAM نیز در سالهای آینده کاهش یابد؛ محصولاتی که بخش مهمی از چشمانداز رشد سامسونگ و SK Hynix به آنها وابسته است.

بنابرانی بهنظر میرسد با اینکه بازار نفت بار دیگر به ریسکهای ژئوپلتیک حساس شده اما بازار سهام اکنون بیش از آنکه نگران خاورمیانه باشد، دربارهع پایداری چرخه سرمایهگذاری در هوش مصنوعی سوال میپرسد.