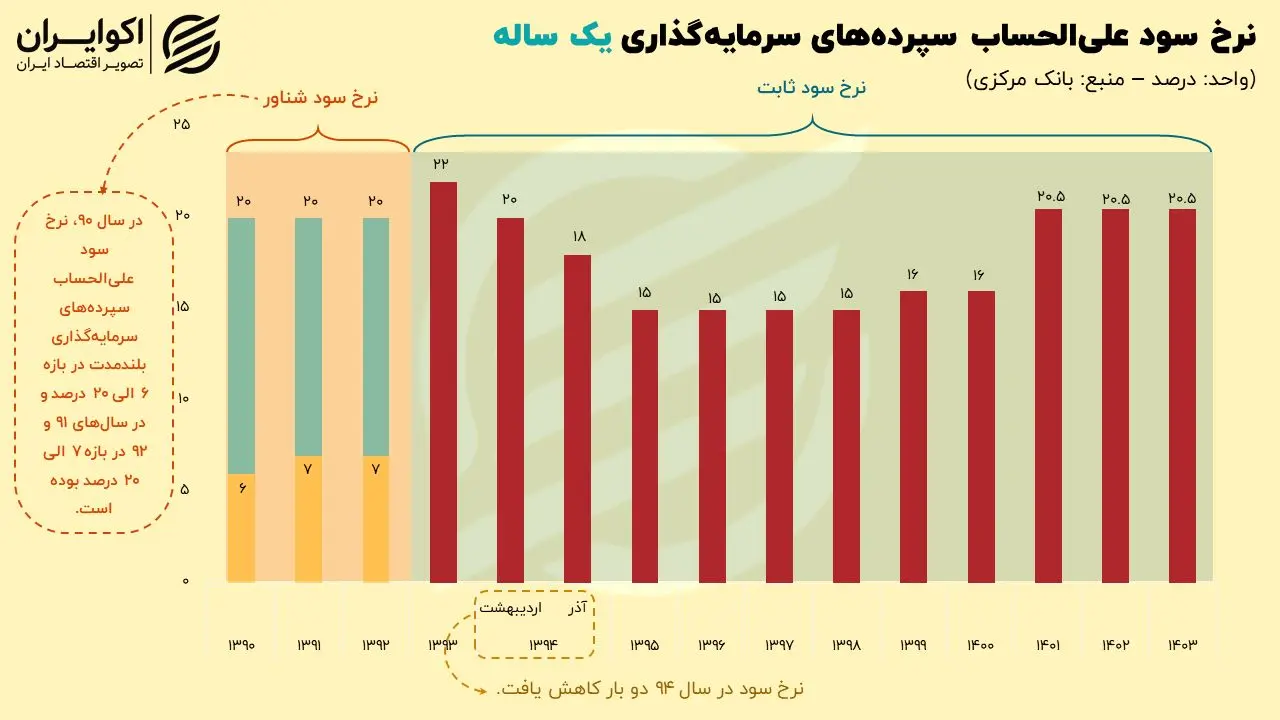

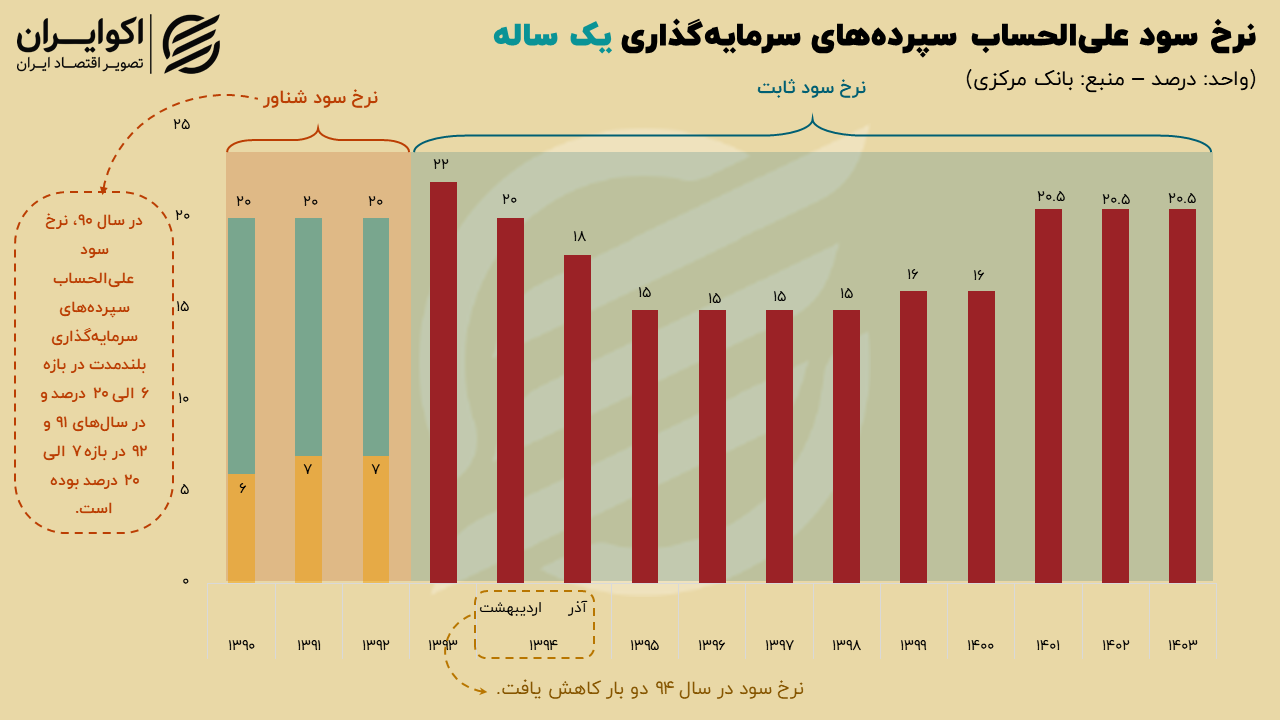

به گزارش اکوایران، نرخ سود علیالحساب سپردههای بانکی یک ساله در حال حاضر ۲۰.۵ درصد است. نرخ سود این نوع سپردهها در طی سالیان گذشته فراز و فرودهای زیادی را تجربه کرده است. چرا که، نرخ سود بانکی یکی از ابزارهای مهم برای اتخاذ سیاستهای پولی مختلف است. به عنوان مثال، پس از امضای توافقنامه برجام و ایجاد ثبات سیاسی و اقتصادی در کشور، نرخ سود سپردههای بانکی کاهش یافت تا انگیزه مالی برای سرمایهگذاری در بخشهای مولد و در نتیجه رشد اقتصادی افزایش یابد. همچنین، در چند سال اخیر نرخ سود سپردههای یک ساله و بلندمدتتر در حال افزایش بوده که ممکن است به منظور کنترل نقدینگی و تورم بوده باشد.

نرخ سود؛ مکانیزمی برای کنترل بازار پول

نرخ سود بانکی به فرآیند تعیین میزان سودی اشاره دارد که بانکها به سپردهگذاران خود پرداخت میکنند. این نرخ بر اساس عوامل مختلفی مانند سیاستهای پولی بانک مرکزی، میزان تورم، و شرایط اقتصادی کشور تعیین میشود. به عبارت سادهتر، زمانی که افراد یا شرکتها مبلغی را در بانکها به صورت سپرده میگذارند، بانک در ازای نگهداری این پول و استفاده از آن برای ارائه وام به دیگر مشتریان، درصدی از سود را به سپردهگذاران پرداخت میکند.

نرخ سود سپردههای یکساله معمولا در بانکها ثابت است و در این مدت زمانی سپردهگذار از این سود ثابت بهرهمند میشود. این نرخ تأثیرات گستردهای بر اقتصاد دارد؛ بهطور مثال، افزایش نرخ سود میتواند باعث جذب بیشتر سپردهها و کاهش تقاضا برای وامها شود، در حالی که کاهش آن ممکن است به افزایش فعالیتهای اقتصادی و رشد بازارهای سرمایهگذاری منجر شود. در نهایت، نرخ سود بانکی بهعنوان یکی از ابزارهای کلیدی سیاستگذاری اقتصادی، نقش مهمی در کنترل نقدینگی و تشویق به پسانداز و سرمایهگذاری ایفا میکند.

نرخ سود سپردههای بانکی برای ایجاد زمینههای رونق اقتصادی

در ابتدای دهه ۹۰، نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار به صورت بازهای توسط بانک مرکزی اعلام میشد و تعیین نرخ بهره انواع سپرده بر عهده بانکها و موسسات اعتباری بود. بازه معین شده برای سال ۹۰ از نرخ ۶ الی ۲۰ درصد و در سالهای ۹۱ و ۹۲ از ۷ تا ۲۰ درصد بوده است. این مسئله باعث شد تا رقابتی ناسالم میان بانکها شکل بگیرد و تعدادی از آنها نرخ سود برخی از سپردههای خود را حتی بیشتر از سقف مقرر شده – ۲۰ درصد – تعیین کرده بودند.

از سال ۹۳، نرخ سود سپردههای سرمایهگذاری به صورت دستوری و یک عدد ثابت توسط بانک مرکزی مشخص شده است. در این سال، بر اساس مصوبه شورای پول و اعتبار، سپردههای دو ساله و بیشتر از بازار پول حذف شدند. بدین ترتیب، بهدلیل سیاست پولی اتخاذ شده، بلندمدتترین سپرده در بازار پول، سپردههای یک ساله بودند و نرخ سود علیالحساب آنها برابر با ۲۲ درصد شده که بالاترین نرخ سود بانکی بوده است.

نرخ سود این نوع سپرده در سال ۹۴ دو بار کاهش یافته و برای اولین بار در اردیبهشت ماه از ۲۲ درصد به ۲۰ درصد رسیده است. در این سال، بهدلیل بیشتر بودن نرخ سود بانکی از نرخ تورم، انگیزهای مالی برای سرمایهگذاری در بخش مولد اقتصاد وجود نداشته و منجر به کاهش تشکیل سرمایه ثابت ناخالص در اقتصاد شده است.

با امضای توافق برجام در تیر ۱۳۹۴ و رفع تحریمها، امید به بهبود شرایط اقتصادی و کاهش ریسکهای اقتصادی افزایش یافت. این بهبود چشمانداز اقتصادی، بانکها را تشویق کرد تا نرخ سود سپردهها را کاهش دهند تا با نرخ تورم همخوانی بیشتری داشته باشد و از این طریق، منابع مالی بیشتری برای تسهیلاتدهی به بخشهای مولد اقتصادی فراهم کنند. به همین دلیل، نرخ سود سپردههای یک ساله باری دیگر در آذر ۹۴ از ۲۰ درصد به ۱۸ درصد کاهش یافته و این روند در سال ۹۵ نیز ادامه داشته است. چرا که در این سال نرخ سود سپردههای یک ساله به ۱۵ درصد کاهش یافته و تا اوایل سال ۹۹ در همین مقدار ثابت مانده است.

افزایش نرخ سود سپردههای یک ساله

در تیر ماه سال ۹۹، بر اساس مصوبه شورای پول و اعتبار، نرخ سود بانکی تغییر کرده و سپردههای دو ساله به بازار پول بازگشتند. بدین ترتیب، نرخ سود سپردههای یک ساله به ۱۶ درصد افزایش یافته و نرخ سود سپردههای دو ساله نیز برابر با ۱۸ درصد – بالاترین نرخ سود بازار پول – بوده است.

با مصوبه جدیدی از شورای پول و اعتبار در بهمن ۱۴۰۱، سپردههای سه ساله به بازار پول برگشتند و نرخ سود انواع سپردهها افزایش یافته است. نرخ سود سپردههای یک ساله بر اساس این مصوبه به ۲۰.۵ درصد افزایش یافته است. البته بیشترین نرخ سود متعلق به سپردههای دو و سه ساله است که به ترتیب برابر با ۲۱.۵ و ۲۲.۵ درصد میباشند. بهطور کلی، سپردههای بانکی یکی از ابزارهای بانک مرکزی برای اتخاذ سیاستهای پولی انقباضی و انبساطی است.