صنعت پتروشیمی ایران سالهاست که به عنوان پیشران صادرات غیرنفتی و یکی از اصلیترین منابع ارزآوری کشور شناخته میشود. طبق آمار گمرک، مجموع صادرات غیرنفتی ایران در سال ۱۴۰۳ حدود 57.8 میلیارد دلار بوده است که 13.5 میلیارد دلار از این عدد مربوط به صادرات محصولات پتروشیمی میباشد. همچنین، بخش دیگری از محصولات پتروشیمی به ارزش بیش از 5 میلیارد دلار در داخل کشور و از طریق بورس انرژی معامله میشود که به رونق بازار سرمایه کمک میکند. از دیگر نقشهای کلیدی صنعت پتروشیمی در اقتصاد، ایجاد اشتغال مستقیم و غیرمستقیم برای هزاران نفر است. علاوه بر این، بخش پاییندستی این صنعت شامل صنایعی مانند پلاستیک، لاستیک و مواد شیمیایی است که نیازهای خود را از تولیدات پتروشیمی تأمین میکنند. شایان ذکر است، نظر به این که سهامدار عمده اکثر پتروشیمیها صندوقهای بازنشستگی هستند، درآمدهای حاصل از صنعت پتروشیمی به نوبه خود بهبود وضعیت معیشتی بازنشستگان و کارمندان دولت را به دنبال دارد. در نهایت، یکی دیگر از تأثیرات مهم صنعت پتروشیمی تحریک تقاضای فناورانه داخلی است. به واسطه این صنعت، نیاز به نوآوری و فناوریهای پیشرفته در فرآیندهای تولید و پالایش مواد شیمیایی بیشتر میشود. در مجموع، با توجه به نقشی اساسی صنعت پتروشیمی در اقتصاد ایران، ضروری است که به چالشهای این صنعت خصوصاً بحث تأمین و قیمتگذاری گاز نگاه ویژه داشت.

اگرچه مزیت نسبی صنعت پتروشیمی در ایران دسترسی به منابع عظیم گازی بوده است، اما در سالهای اخیر، فرمول قیمتگذاری خوراک به پاشنه آشیل این صنعت تبدیل شده و سودآوری شرکتها و بازار سرمایه را به شدت تحت تأثیر قرار داده است. بر اساس فرمول اعلامی وزارت نفت، در بخش اول این فرمول برای تعیین قیمت گاز خوراک پتروشیمیها میانگین چهار هاب گاز شامل هابهای هلند، انگلیس، کانادا و آمریکا مدنظر است. دو هاب اول، هابهای مصرفکننده هستند که عمدتاً در قالب قراردادهای مالی و مشتقه مورد دادوستد قرار گرفته و علاوه بر قیمت بالا، دارای نوسانات زیادی هستند. هابهای کانادا و آمریکا، به عنوان دوهاب گازی اصلی تولیدکننده، علاوه بر نوسانات محدودتر، قیمت پایینی دارند. از طرفی در بخش دوم این فرمول، میانگین نرخ داخلی، وارداتی و صادراتی گاز تعریف شده که عملاً معیاری برای محاسبه آن وجود ندارد و با تاخیر بسیار زیاد توسط وزارت نفت به صورت ماهانه اعلام میشود. بنابراین، فرمول فعلی نرخ خوراک علاوه بر ایراداتی که به آن وارد است، ابهاماتی دارد که پیشبینیکردن آن را برای صنایع تقریباً ناممکن کرده است.

با پایان یافتن دوره اعتبار فرمول فعلی نرخ خوراک در فروردین ۱۴۰۵، فرصت مناسبی برای بازنگری این فرمول در اختیار سیاستگذاران قرار گرفته است. اولین پیشنهاد در این راستا، حذف یا کاهش وزن تاثیرهابهای مصرفکننده در فرمول محاسبه نرخ خوراک است. زیرا اینهابها بهدلیل ویژگیهای خاص خود، قیمت بالاتری دارند و عملاً مزیت نسبی شرکتهای پتروشیمی ایرانی را از بین میبرند. پیشنهاد دوم، عرضه گاز در بورس انرژی و سپردن قیمتگذاری به مکانیسمهای بازار است. این اقدام میتواند به شفافیت بیشتر در بازار منجر شده و از بروز دخالتهای مقطعی دولت جلوگیری کند. همچنین وابستگی شدید قیمتگذاری گاز به بازارهای جهانی گاز و نفت کاهش مییابد. پیشنهاد سوم، قیمتگذاری نرخ خوراک بر اساس قیمت فروش محصولات تولیدی است. این مدل باعث میشود شرکتها از ثبات بیشتری در حاشیه سود برخوردار باشند و همچنین، تطبیق بهتری میان درآمد و هزینههای واقعی آنها ایجاد شود. در کنار این موارد، توجه به ساختار هزینهای شرکتها در فرمولگذاری قیمت نیز میتواند به یک روش علمیتر و منطقیتر منجر شود.

در رابطه با گزینه اول یعنی حذف دو هاب اروپایی که نرخهای نسبتاً بالاتری در فرمول قیمتگذاری گاز خوراک پتروشیمی داشتهاند، اخیراً پیشنهادی از سوی شرکت ملی صنایع پتروشیمی در جهت ارائه مشوق و افزایش سودآوری مجتمعهای پتروشیمی ارائه شده است. با این حال، همچنان این ابهام وجود دارد که آیا با حذف هابهای مذکور، دولت در نرخ داخلی که توسط وزارت نفت اعلام میشود، دخالت میکند یا برای آن هم متر و معیار جدیدی تعریف میشود. از این رو باید دید دولت چقدر برای شفافسازی قیمت خوراک تلاش خواهد کرد. به خصوص آن که گاز سوخت دیگر صنایع نیز بر اساس ضریبی از همین فرمول تعیین میشود. به عبارت دیگر، همه صنایع از فرمولی متاثر میشوند، که تنها بخشی از ایرادات آن رفع خواهد شد و هنوز دارای ابهامات بسیاری است.

در این مقاله به بررسی سناریوی حذف دو هاب گازی اروپایی از فرمول قیمتگذاری نرخ گاز پرداخته شده است؛ سناریویی که میتواند به مثابه یک تیغ دو لبه برای اقتصاد ایران عمل کند.

غده سرطان اروپایی در فرمول ایرانی

در حال حاضر، نرخ خوراک پتروشیمیها بر اساس میانگینی از قیمت گاز داخلی و چهار هاب بینالمللی تعیین میشود. این فرمول شامل 50 درصد متوسط قیمت داخلی گاز و 50 درصد متوسط قیمت گاز در چهار هاب تعیین شده است. نرخ داخلی گاز از میانگین وزنی گاز فروخته شده خانگی و تجاری در کنار گاز وارداتی و صادراتی حاصل میشود. امّا منظور از متوسط قیمت گاز در چهار هاب بهعنوان مبنای محاسبه قیمت گاز خوراک پتروشیمیها، متوسط قیمت گاز در هر ماه در هابهای مشخصشده است که بهعنوان نمایانگر قیمتهای عمده فروش گاز طبیعی در مناطق رقیب برای توسعه صنعت پتروشیمی ایران در نظر گرفته میشوند. این هابها شامل Henry آمریکا، Alberta کانادا، NBP انگلیس و TTF هلند هستند.

فرمول محاسبه قیمت گاز از ابتدای سال 1395 تا 1405 برای مدت 10 سال معتبر بوده و مبنای نرخ تسعیر آن نیز متوسط نرخ دلاری است که توسط بانک مرکزی اعلام میشود. در این فرمول، از دو هاب واردکننده و دو هاب تولیدکننده استفاده شده است که این مسئله نقدهای اساسی را بههمراه داشته است. دلیل این نقدها این است که گاز دارای قیمتهای منطقهای است و حضور هابهای واردکننده موجب شده که قیمت حاصل از این فرمول بالاتر از قیمت گاز در مناطقی باشد که دارای ذخایر غنی گاز هستند. این موضوع باعث افزایش هزینه تمامشده تولید مشتقات گاز متان در کشور میشود. برای درک بهتر این مسئله در ادامه مقایسهای از قیمت گاز در هابهای مختلف با قیمت فرمول مصوب وزرات نفت ایران ارائه شده است.

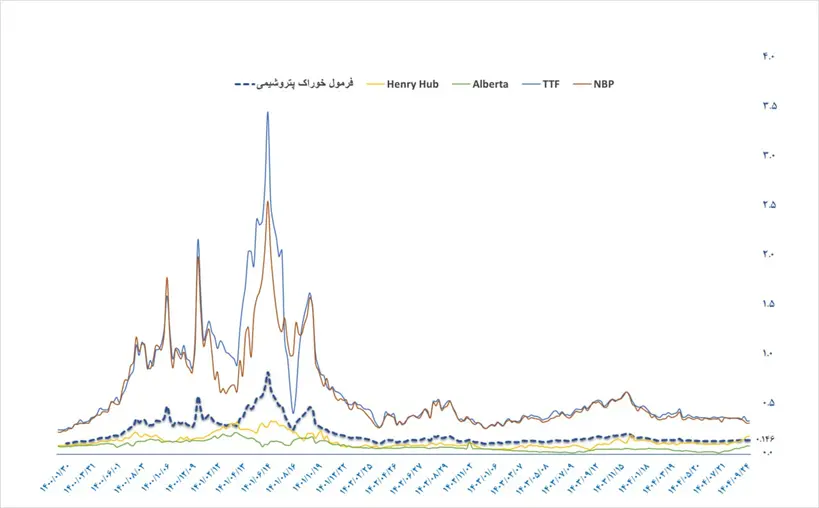

تصویر 1: قیمتگذاری نرخ گاز (دلار بر مترمکعب)

مطابق تصویر 1 نرخ گاز در هفته سوم آذر در هاب NBP انگلیس به 31.7 سنت، در هاب TTF هلند به 34.2 سنت، در هاب Henry آمریکا به 18.3 سنت و در هاب Alberta کانادا به 6/8 سنت رسید. از طرفی طبق فرمول، نرخ خوراک پتروشیمیها به 14.6سنت رسیده است. با اتصال قیمت گاز پتروشیمیها در ایران به قیمت گاز کشورهای واردکننده گاز، قیمت گاز خوراک پتروشیمیهای ایران در اغلب مواقع حتی بیشتر از قیمت گاز کشورهای تولیدکننده مثل آمریکا و کانادا تبدیل میشود و هزینه تولید محصولی مانند اوره را افزایش داده و رقابتپذیری محصول ایرانی در بازارهای جهانی را کاهش داده است.

به طور خاص با افزایش افسار گسیخته قیمت گاز در اروپا در چند سال گذشته، عملکرد مناسب فرمول ذکر شده زیر سوال رفته و موجب کاهش رقابتپذیری شرکتهای ایرانی شده است. دولت در واکنش به این امر، اقدام به وضع سقف قیمتی به صورت موقت مینماید که هر سال مورد بحث و بازبینی قرار میگیرد. لذا مشخص نبودن قیمت گاز خود به یک ریسک اثرگذار بر سودآوری مجتمعهای پتروشیمی بدل گردیده است. از طرفی وابسته بودن منابع تبصره 14 بودجه به درآمد فروش گاز و چسبندگی سمت مصارف آن با توجه به ماهیت یارانهای آن، اصلاح فرمول گاز را به امری چالش برانگیز تبدیل کرده است. به همین دلیل، در قیمتگذاری گاز مورد نیاز پتروشیمیها در ایران، مسائل سیاسی و کسری بودجه، بر سودآوری و رقابتپذیری صنایع و منافع سهامداران ارجحیت دارد. بنابراین، نیاز به بازبینی دوباره اولویتهای کشور در زمینه تولید و مصرف گاز و ذیل آن بازتعریف یک مکانیزم کارا برای قیمتگذاری خوراک گاز طبیعی یکی از اولویتهای اقتصاد کشور میباشد.

سناریوی حذف هابهای اروپایی: شوک مثبت به تولید

یکی از پیشنهادهای مطرح شده برای حل مشکل نرخ گاز، حذف دو هاب گرانقیمت اروپایی (NBP و TTF) از فرمول قیمتگذاری است. بررسیهای فنی نشان میدهد که با اجرای این سیاست، نرخ خوراک پتروشیمیها کاهشی حدود ۵۷ درصد را تجربه خواهد کرد. به زبان آمار، میانگین نرخ خوراک از حدود ۱۵ سنت به 5.6 سنت در هر متر مکعب کاهش مییابد. این اصلاح قیمت، صرفاً یک تعدیل ساده نیست؛ بلکه تغییر پارادایم از بقا به توسعه است.

این تغییر، تأثیر شگرفی بر اقتصاد واحدهای پتروشیمی خواهد داشت:

نجات متانولسازها: وابستگی شدید سودآوری متانول به قیمت خوراک این صنعت را در مرز زیاندهی یا توقف تولید قرار داده است. با حذف هابهای گرانقیمت اروپا و کاهش نرخ به ۶.۵ سنت، سودآوری این شرکتها جهش خیرهکنندهای خواهد داشت که بازگشت طرحهای متانول به صرفه اقتصادی و تسریع پروژههای توسعهای را در پی خواهد داشت. لازم به ذکر است، تکمیل زنجیره ارزش متانول به کمک راهاندازی و بهرهبرداری از طرحهای MTO و MTP توصیه میشود. توسعه این زنجیره نه تنها نیاز داخلی به پلیپروپیلن و پلیاتیلن را مرتفع میسازد، بلکه با جلوگیری از خامفروشی متانول و تبدیل آن به محصولات پلیمری با ارزش افزوده بالاتر، امکان صادرات مازاد و ارزآوری قابل توجه برای اقتصاد ملی را فراهم میآورد.

تقویت اورهسازها: تولیدکنندگان اوره به دلیل قیمتهای جهانی بالاتر محصول، وضعیت بهتری نسبت به متانولیها دارند اما همچنان کاهش حاشیه سود را تجربه کردهاند و اصلاح قیمت گاز باعث رشد قابل توجه سود خالص این شرکتها میشود. این موضوع قدرت نقدینگی این شرکتها را برای طرحهای توسعهای به شدت افزایش میدهد.

تغییر نرخ خوراک گاز طبیعی اگرچه بیشترین سر و صدا را در صنایعی مانند متانول و اوره ایجاد میکند، اما اثرات زنجیرهای و میانمدت آن بر سایر زیرصنعتهای پتروشیمی نیز بسیار حیاتی است. بسیاری از مجتمعهای پتروشیمی برای تأمین انرژی (سوخت) خود به شدت به گاز طبیعی وابستهاند. کاهش نرخ گاز، بهای تمامشده تولید را در این واحدها کاهش داده و حاشیه سود ناخالص آنها را بهبود میبخشد. لذا کاهش نرخ گاز منجر به کاهش سرعت فرآیند خروج سرمایه از صنعت پتروشیمی به سمت صنایع دیگر یا حتی خارج از کشور میشود.

روی دیگر سکه: حفره 2.5 میلیارد دلاری در بودجه

اگرچه این اصلاح فرمول برای تولیدکنندگان نویدبخش بهار سودآوری است، اما برای دولت میتواند به معنای زمستان درآمدی باشد. نکته کلیدی اینجاست که نرخ خوراک پتروشیمی، مبنای قیمتگذاری گاز برای سایر صنایع بزرگ نیز قرار میگیرد. به این صورت که قیمت گاز برای دیگر صنایع درصدی از نرخ خوراک پتروشیمی محاسبه میگردد. جدول 1 رابطه بین این صنایع و نرخ خوراک گاز را به خوبی نشان میدهد.

جدول 1: رابطه بین نرخ گاز صنایع نسبت به فرمول قیمتگذاری وزارت نفت

|

سوخت پتروشیمی |

پالایشگاه |

فولاد |

سیمان |

|

|

نسبت به قیمت خوراک پتروشیمی (درصد) |

60 |

60 |

45 |

15 |

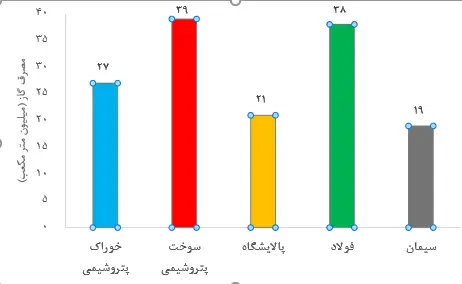

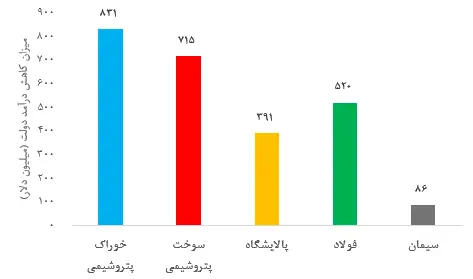

بر اساس آمار مصرف گاز صنایع مختلف در تصویر شماره 2 و محاسبه میزان کاهش درآمد دولت در اثر حذف دو هاب اروپایی از فرمول قیمتگذاری گاز در تصویر شماره 3 نشان میدهد که در صورت اعمال این کاهش قیمت:

1- درآمد دولت از محل خوراک و سوخت پتروشیمیها حدود ۱ میلیارد و پانصد میلیون دلار کاهش مییابد.

2- صنایع فولاد، سیمان و پالایشگاهها نیز رویهمرفته حدود 1 میلیارد دلار کمتر بابت گاز خواهند پرداخت.

در مجموع، حذف دو هاب اروپایی میتواند منجر به کاهش درآمدی معادل 2.5 میلیارد دلار در سال برای دولت شود.

تصویر 2: متوسط مصرف روزانه گاز صنایع (میلیون متر مکعب در روز)

تصویر 3: میزان کاهش درآمد دولت در صورت تغییر فرمول نرخ خوراک گاز

نتیجهگیری: انتخاب بین بد و بدتر؟

سیاستگذار امروز بر سر یک دوراهی دشوار قرار دارد. از یک سو، تداوم فرمول فعلی به معنای تحمیل ریسک بازارهای اروپا به تولیدکننده ایرانی، کاهش انگیزه سرمایهگذاری و احتمالاً توقف تولید در واحدهای متانولی است که در نهایت منجر به کاهش درآمدهای ارزی کشور میشود. از سوی دیگر، اصلاح فرمول به نفع تولید، کسری بودجه دولت را تشدید میکند. به نظر میرسد راهکار بهینه، نگاهی فراتر از درآمدهای ریالی کوتاهمدت است. اگر دولت نرخ خوراک را اصلاح نکند، ممکن است به دلیل تعطیلی واحدها یا عدم سرمایهگذاری جدید، در بلندمدت زیانی فراتر از 5/2 میلیارد دلار (ناشی از عدمالنفع صادراتی و اشتغال) را متحمل شود. جراحی فرمول خوراک اگرچه خونریزی بودجهای دارد، اما برای زنده ماندن قلب تپنده صادرات غیرنفتی کشور، امری اجتنابناپذیر به نظر میرسد.

در نهایت باید در نظر داشت که مداخلات مکرر دولت در فرآیند قیمتگذاری گاز خوراک، گرچه ممکن است در کوتاهمدت به جبران کسری بودجه کمک کند، اما در بلندمدت باعث تضعیف سودآوری شرکتهای پتروشیمی، کاهش سرمایهگذاری در این بخش و در نهایت افت درآمدهای دولت خواهد شد. بنابراین، ضروری است که با اصلاح فرمول نرخ خوراک و ایجاد یک ساختار پایدار و منطقی، مزیتهای اقتصادی صنعت پتروشیمی حفظ شده و بستر مناسبی برای سرمایهگذاری بلندمدت در این صنعت استراتژیک فراهم شود.

نویسنده: بابک راجی | مشاور مدیریت و کارشناس انرژی