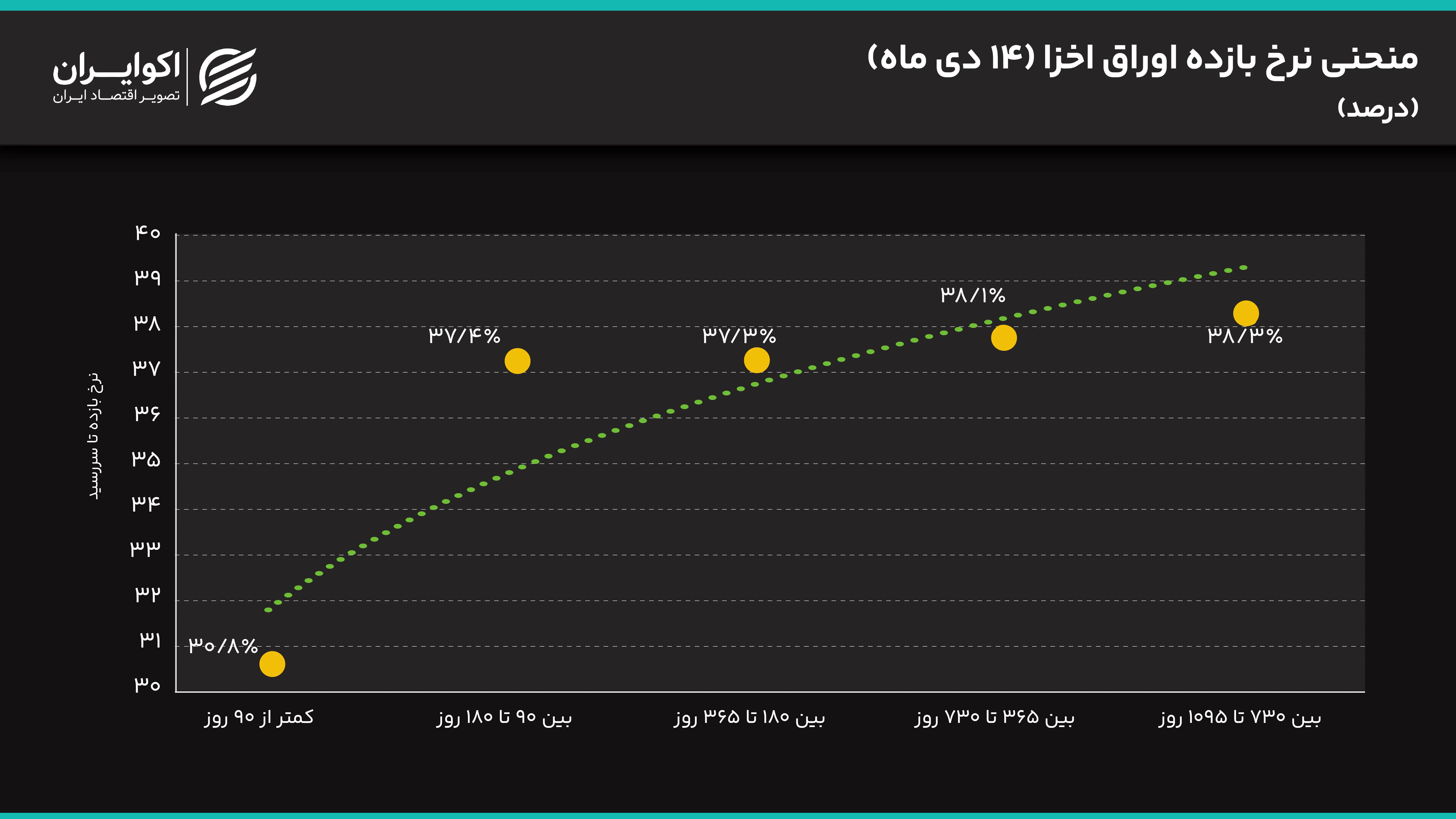

بررسی میانگین نرخ بازده تا سررسید (YTM) اسناد خزانه اسلامی صرفا بر مبنای دادههای ارائهشده نشان میدهد ساختار نرخها در بازار بدهی دارای الگوی صعودی نامتقارن و معنادار است. در سررسیدهای کمتر از ۹۰ روز، میانگین YTM در سطح ۳۰.۷۹ درصد قرار دارد که فاصله قابلتوجهی با سایر سررسیدها ایجاد میکند و بیانگر وجود فشار عرضه نقدینگی کوتاهمدت یا ملاحظات خاص در قیمتگذاری اوراق بسیار کوتاهمدت است. این سطح پایینتر بازده را میتوان نشانهای از تقاضای بالا برای ابزارهای با حداقل ریسک سررسید و بیشترین نقدشوندگی دانست.

با افزایش سررسید به بازه ۹۰ تا ۱۸۰ روز، نرخ بازده جهشی محسوس داشته و به ۳۷.۴۴ درصد میرسد. این افزایش ناگهانی نشان میدهد بازار برای عبور از افق بسیار کوتاهمدت، پریمیوم ریسک قابلتوجهی مطالبه میکند؛ امری که حاکی از حساسیت بالای سرمایهگذاران نسبت به نااطمینانیهای کوتاهمدت است. در بازه ۱۸۰ تا ۳۶۵ روز، میانگین YTM در سطح ۳۷.۲۸ درصد تقریباً تثبیت میشود که بیانگر شکلگیری یک ناحیه تعادلی در نرخهای بازده میانمدت و انتظار بازار از تداوم شرایط فعلی در افق یکساله است.

در سررسیدهای بلندتر، یعنی بازه ۳۶۵ تا ۷۳۰ روز و سپس ۷۳۰ تا ۱۰۹۵ روز، نرخ بازده بهترتیب به ۳۸.۰۸ و ۳۸.۲۷ درصد افزایش مییابد. شیب ملایم این بخش از منحنی نشان میدهد اگرچه بازار برای افقهای بلندمدتتر همچنان پریمیوم ریسک مطالبه میکند، اما شدت این مطالبه محدود است و انتظارات از تشدید معنادار نرخهای بهره یا تورم در بلندمدت شکل نگرفته است. به بیان دیگر، بخش بلند منحنی بازده بیانگر نااطمینانی ساختاری است، نه انتظار شوک سیاستی یا تورمی.

در مجموع، این الگوی YTM نشان میدهد بازار اخزا دارای یک گسست در سررسیدهای بسیار کوتاهمدت و سپس یک ناحیه نسبتاً باثبات در سررسیدهای میانمدت و بلندمدت است. تمرکز ریسک و نااطمینانی در افق کوتاهمدت منعکس شده و در مقابل، افقهای بلندتر با وجود نرخهای بالاتر، از ثبات نسبی برخوردارند. چنین ساختاری بیانگر آن است که بازار بیش از آنکه نگران تحولات دوردست باشد، نسبت به عدم قطعیتهای نزدیک حساس است و قیمتگذاری اوراق را بر همین اساس تنظیم کرده است.