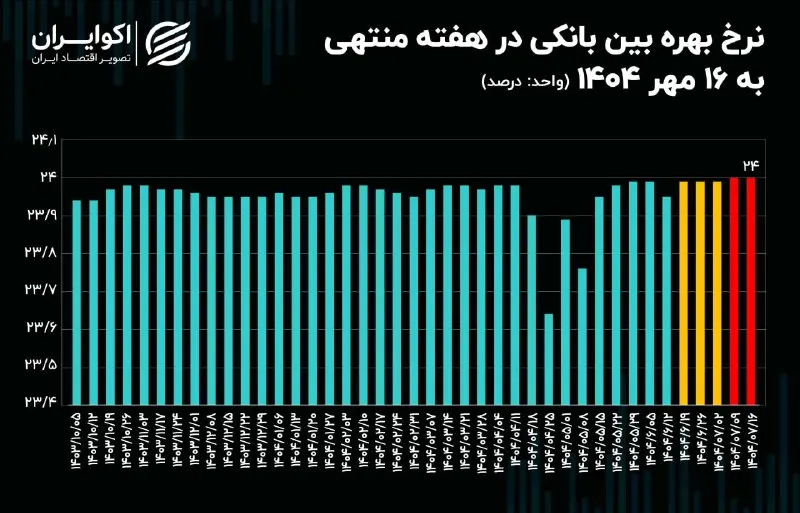

نرخ بهره بینبانکی به تازگی به رقم تاریخی 24 درصد رسیده است. رقمی که سقف دالان نرخ بهره محسوب میشود که بین 23 تا 24 درصد تعیین شده است. اینها درحالی است که بانک مرکزی در ماههای اخیر با تامین منابع مالی برای بانکها تلاش کرده بود تا این نهادها با مشکل مواجه نشوند. اما به نظر میرسد این حمایتها به جایی نرسیده است.

تیمور رحمانی، استاد دانشگاه تهران، در گزارشی که در پژوهشکده پولی و بانکی منتشر شده به دلایل این رخداد در اقتصاد ایران پرداخته است.

چرا نرخ بهره به سقف رسید؟

بانک مرکزی در جدیدترین گزارش خود نرخ بهره بینبانکی را معادل 24 درصد اعلام کرده است. رقمی که رکورد تاریخی این شاخص بوده و نشانگر وضعیت بحرانی منابع مالی در شبکه بانکی است.

تحولات خارجی در دو سال اخیر یکی از مهمترین عوامل نرخ بهره بالا در اقتصاد ایران بودهاند. به بیان دیگر تنشهای منطقهای بین ایران با اسرائیل و آمریکا در کنار شدیدتر شدن تحریمهای اقتصادی موجب شده تا هم تورم و هم انتظارات تورمی در اقتصاد ایران صعودی شده و این امر به روند افزایشی نرخ سود اسمی منتهی شده است. از طرف دیگر این تنشها فضای نامطمئن اقتصاد ایران را غبارآلودتر کرده و ریسک فعالیت اقتصادی در ایران افزایش پیدا کرده است. امری که در شامخ نیز کاملا قابل مشاهده است. استهلاک زیرساختهای کشور، قطعی برق و کمبود آب نیز منجر به نارضایتیهای اجتماعی شده و این امر نیز در صعودی شدن نرخ بهره بی تاثیر نبوده است.

مورد دیگر احتمال کاهش فروش نفت و در نتیجه کاهش درآمدهای دولت و کسری بودجه است که پیامد آن یا افزایش فروش اوراق دولتی یا تامین آن از طریق شبکه بانکی یا هردو است. مواردی که بهکلی روند صعودی نرخ بهره را تشدید میکنند.

همچنین کنار گذاشته شدن تدریجی سیاست کنترل مقداری ترازنامه بانکها و رشد پایهپولی از ناحیه اضافه برداشت بانکها موجب افزایش سهم بدهی بانکها از پایهپولی و در نتیجه ایجاد رقابت بین بانکها در بازار سپرده و بازار بین بانکی شده است. این رخداد افزایش هزینه تمام شده پول و نرخ سود را به همراه دارد.

در آخر نیز دولت برای تامین برخی هزینههای خود از طریق تنخواه به بانک مرکزی مراجعه کرده و این امر موجب افزایش فعال پایهپولی شده است. این سیاست که نوعی سیاست انبساطی پولی به شمار میرود از راه بازار باز پیگیری میشود و قاعدتا باید به کاهش نرخ بهره منتهی شود. اما این اتفاق رخ نداده و همچنان نهادهای مالی سود بالاتری را درخواست میکنند. علت به ریسک بالای اقتصادی و انتظارات تورمی مرتبط میشود. عاملی که نشان میدهد ریشههای شکلدهنده نرخ بهره بالا در اقتصاد ایران تغییر پیدا کردهاند.

نرخ بهره چطور بالا میرود؟

به عقیده کارشناسان انتظارات تورمی بالا، نااطمینانی، کسری بودجه دولت، نحوه تزریق ذخایر توسط بانک مرکزی و سیاست کنترل مقداری ترازنامه توسط این نهاد از عوامل اصلی و کلیدی نرخ بهره بالا محسوب میشوند.

انتظارات تورمی بالا یعنی مردم باور دارند که تورم در کوتاهمدت و میانمدت پایین نمیآید. به عبارت دیگر به طور مداوم انتظار دارند تا قیمتها افزایش قابل توجهی داشته باشند. از همینرو براساس رابطه فیشر و همچنین پایین بودن نرخ سود حقیقی و بالا بودن نرخ تورم انتظاری، نرخ سود اسمی رقم بالایی را تجربه خواهد کرد. لازم به ذکر است که نرخ سود حقیقی از تفاوت نرخ سود اسمی و تورم انتظاری مورد محاسبه قرار میگیرد.

از طرف دیگر به علت تحریمهای اقتصادی و تنشهای خارجی، ریسک و نااطمینانی هرگونه فعالیت اقتصادی در ایران بالا رفته است. بر همگان بدیهی است که اگر ریسک یک ابزار و قرارداد مالی افزایش یابد، این امر منجر به افزایش نرخ سود آن شده که معنای پاداش خریدن ریسک است.

مورد دیگر کسری بودجه دولت است که نقش مهمی در افزایش نرخ بهره ایفا میکند. دو راهی که دولت معمولا برای تامین کسری مخارج خود از آن استفاده میکند استقراض از نظام بانکی و فروش اوراق است که هر دو مورد به بالا رفتن نرخ بهره منتهی میشود. چرا که استقراض از بانکها موجب میشود بانک برای تامین منابع مورد نیاز خود اقدام کنند و این امر در نهایت به افزایش نرخ بهره منجر میشود. همچنین اوراق دولتی از آنجایی که ریسک پایین و نرخ بهره نسبتا بالایی دارند موجب میشوند تا بخش خصوصی برای تامین مالی نرخ سود بیشتری را پیشنهاد کرده و همین امر در نهایت به افزایش نرخ بهره بینبانکی میانجامد.

از طرف دیگر نحوه توزیع ذخایر بانک مرکزی در تعیین نرخ بهره بینبانکی مهم است. در واقع بانک مرکزی مدتهاست سعی در کنترل پایهپولی و عدم افزایش آن دارد. با اینحال براساس نظریه درونزایی پول، شبکه بانکی همچنان به خلق پول ادامه داده و نقدینگی رشد می کند. با اینحال خلق نقدینگی توسط نظام بانکی نیازمند تامین ذخایر قانونی و احتیاطی بوده و از همینرو این مورد موجب میشود تا بانکها جهت تامین این ذخایر به تکاپو افتاده و در نهایت نرخ بهره بینبانکی زیادتر میشود.

در نهایت نیز کنترل مقداری ترازنامه یکی از عوامل اصلی شکلگیری نرخ بهره بالا در سالهای اخیر بوده است. منظور از این سیاست به بیان ساده این است که بانکها تا حد مشخصی از منابعی که در اختیار دارند میتوانند اقدام به خلق نقدینگی کنند و بیشتر از آن مجاز نیست. این سیاست که از سال 1400 بهطور جدیتر مورد پیگیری قرار گرفت یک نوع سیاست انقباضی محسوب میشود که افزایش نرخ بهره بینبانکی را به همراه دارد.