معمولا گفته میشود بانکها برای تامین منابع مورد نیاز خود سه راه پیشروی خود دارند. اولین راه ، بازار باز است. در این بازار بانکها با نرخ ۲۳ درصد و سررسید مشخص ( معمولا ۷ روز ) اقدام به استقراض از بانک مرکزی میکنند. اگر بانکها نتوانند در این بازار منابع خود را تامین کنند به سراغ بازار قاعدهمند یا همان شبانه میروند. در این بازار نرخ استقراض ۲۴ درصد است و مهلت بازپرداخت بانکها به بانک مرکزی برابر با ۲۴ تا ۴۸ ساعت است. از طرف دیگر بانکها میتوانند در بازار بین بانکی از طریق بانکهای دیگر، به تامین منابع خود بپردازند که سقف نرخ بهره این بازار نیز از طرف بانک مرکزی برابر با ۲۴ درصد تعیین شده است. در واقع دالان نرخ بین بانکی در این بازار بین ۲۳ تا ۲۴ درصد اعلام شده است.

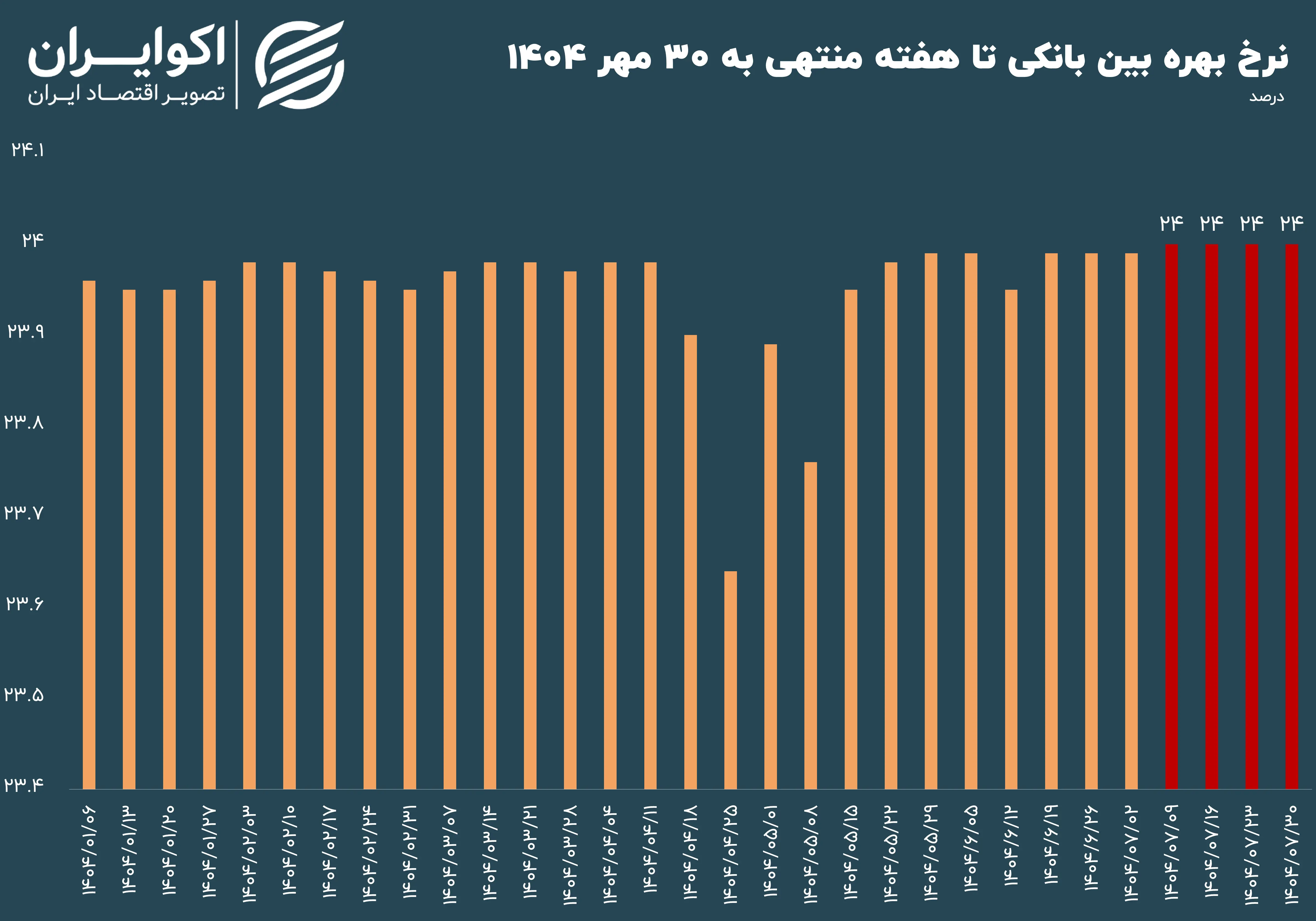

بررسیها نشان میدهد نرخ بهره بینبانکی از هفته منتهی به 9 مهر امسال تا هفته آخر مهرماه در بالاترین مقدار خود باقیمانده است. این امر دلایلی دارد که در ادامه به آن پرداخته شده است.

چرا نرخ بهره بین بانکی در سقف خود باقی مانده است؟

چرا نرخ بهره بین بانکی در سقف خود باقی مانده است؟

برای چهارمین هفته متوالی نرخ بهره بین بانکی 24 درصد باقی ماند تا از سقف تاریخی خود پایینتر نیاید. این مسئله مستقیما نشاندهنده کمبود شدید و ادامهدار منابع مالی در بانکها است. همچنین شدت سیاستهای انقباضی بانک مرکزی را برای کنترل تورم بیان میکند. میتوان گفت ثابت ماندن نرخ بهره در سقف ۲۴ درصدی نتیجه مستقیم تصمیمات بانک مرکزی در بازار باز و وضعیت حاکم بر اقتصاد ایران است. به عبارتی یکی از مهمترین عوامل بالا بودن نرخ بهره در اقتصاد ایران وجود نااطمینانی است که بیشتر ناشی از تحریمها و تنشهای خارجی است. در بازار باز، بانکها پس از جنگ 12روزه و در هفتههای گذشته بهصورت متوالی رکوردهای جدیدی در درخواست اعتبار ثبت کردهاند.

در آخرین گزارش منتشر شده از عملیات بازار باز برای اولین بار میزان درخواست اعتبار بانکها از 500 همت رد شده و به 516 همت رسیده است. با اینحال میزان موافقت بانک مرکزی کاملا خلاف روند افزایشی درخواست بانکها بوده و در هفتههای گذشته کاهشی شده و از زمان اوج خود در جنگ، از 100 درصد به 44.5 درصد رسیده است.

در واقع افزایش مداوم تقاضای بانکها برای نقدینگی از بانک مرکزی در بازار باز و کاهش موافقت و تزریق نقدینگی بانک مرکزی باعث این ماندگاری نرخ بهره بین بانکی شده است. زیرا بانکها هنگامیکه نتوانند از طریق بانک مرکزی در بازار باز و بازار قاعدهمند تامین مالی کنند به بازار بین بانکی هجوم برده تا اقدام به تامین مالی از راه بانکهای دیگر کنند؛ این مسئله تقاضای نقدینگی را در این بازار افزایش داده که منجر به افزایش نرخ بهره شده است.