محمدهادی سبحانیان رئیس سازمان امور مالیاتی و معاون وزیر اقتصاد در اظهاراتی مدعی شده که در سال 1403 نسبت مالیات به تولید ناخالص داخلی به بالاترین مقدار در 7 سال گذشته رسیده است. براساس این گفتهها نسبت مالیات به تولید ناخالص داخلی در سال گذشته مطابق با دادههای بانک مرکزی به 8.3 درصد و مطابق با ارقام مرکز آمار معادل 6.4 درصد برآورد شده است. در این گزارش به صحت و سقم اعداد مربوط پرداخته شده است.

بازی با آمار و ارقام مالیاتی

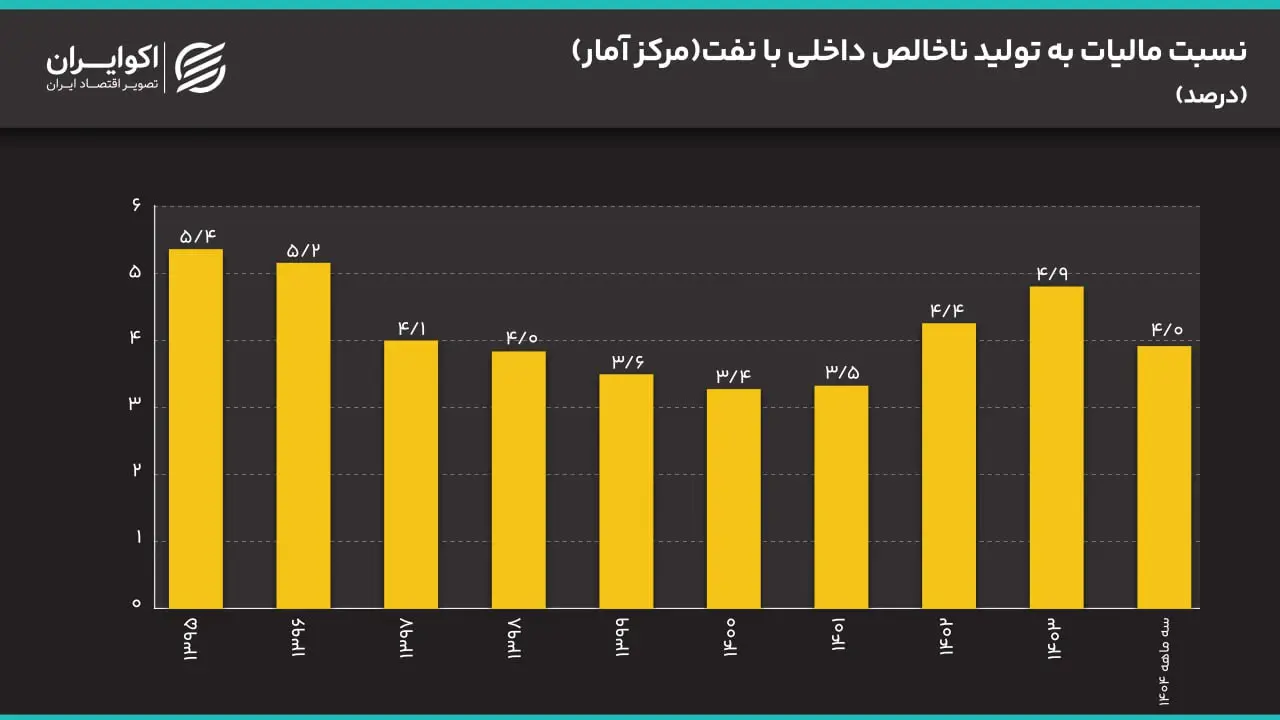

بررسیها نشان میدهد که در سال 1403 مطابق با ارقام مرکز آمار سهم مالیات از کل کیک اقتصاد ایران با احتساب نفت برابر با 4.9 درصد بوده است. با اینحال آنچه معاون وزیر به آن اشاره داشته نسبت مالیات به تولید ناخالص داخلی بدون نفت بوده که براساس آن معادل 6.4 درصد برآورد شده است.

از طرف دیگر بانک مرکزی در آخرین گزارش خود که به ارقام و دادههای رشد اقتصادی اشاره کرده، سه شاخص تولید ناخالص داخلی، تولید ناخالص ملی و درآمد خالص ملی را برآورد کرده است. اگر خالص درآمد عوامل تولید در خارج را از تولید ناخالص داخلی کم کنیم و خالص مالیات بر محصول را به آن اضافه کنیم به تولید ناخالص ملی میرسیم. همچنین اگر خالص مالیات بر محصول و استهلاک را از تولید ناخالص ملی جدا کنیم در نهایت به درآمد خالص ملی دست پیدا میکنیم.

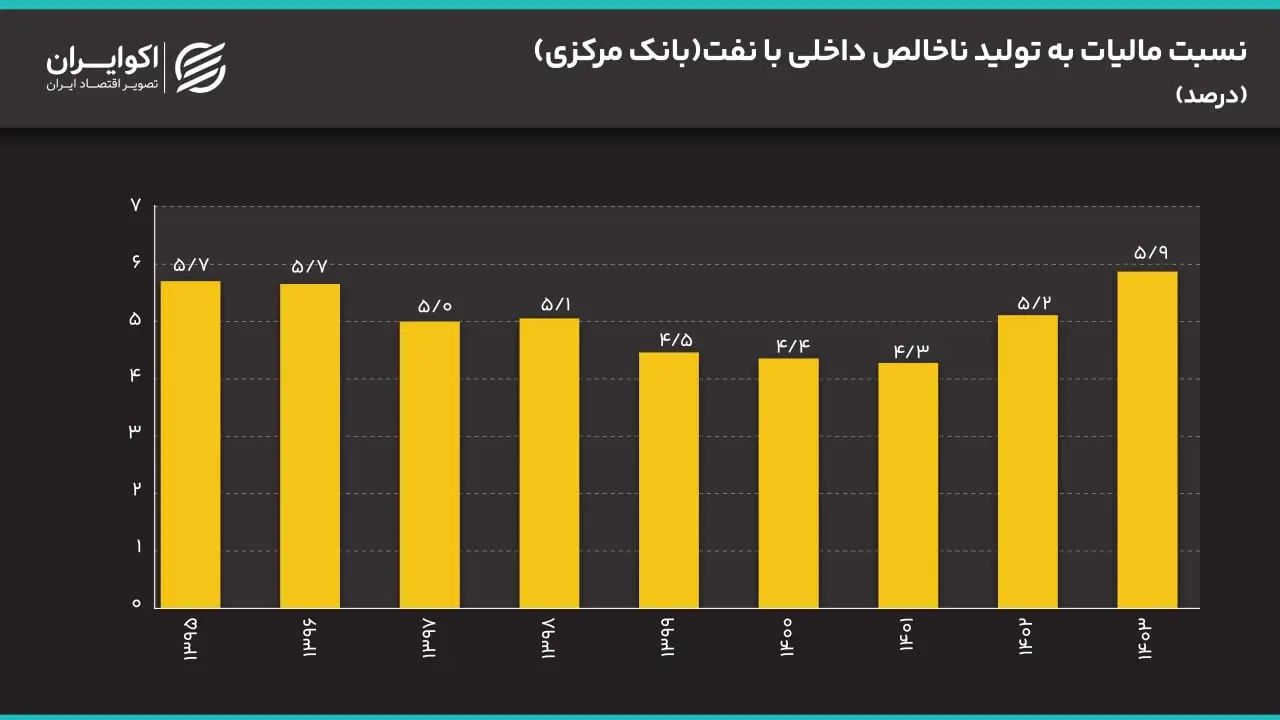

برآوردها حاکی از آن است که در سال گذشته براساس دادههای بانک مرکزی سهم مالیات از تولید ناخالص داخلی 5.9 درصد، از تولید ناخالص ملی 5.7 درصد و از درآمد خالص ملی 8.2 درصد محاسبه شده است. بنابراین اینجا هم بهنظر میرسد که معاون وزیر اقتصاد و دارائی رقمی را اعلام کرده که بالاتر از سایر نسبتها بوده و ماهیتی گمراهکننده داشته است. اینها درحالی است که اعلام آمارها و دادهها بایستی براساس متر و معیار مشخصی بوده و نمایانگر واقعیتهای رخ داده در جامعه و اقتصاد باشد. در این صورت است که اطمینان و اعتماد مردم به دستگاه سیاستگذاری کشور افزایش مییابد. البته در هر دو حالت نسبت مالیات بر تولید ناخالص داخلی به بالاترین مقدار در چند سال گذشته رسیده است.

اهمیت دادهها در سیاستگذاری

ارقام و دادهها در علوم انسانی حائز اهمیت بسیار زیادی هستند. این موضوع در علم اقتصاد و سیاستگذاری دارای اهمیت بیشتری نیز است. چرا که اتخاذ سیاستهای مختلف و توصیه علمی در جهت حکمرانی درست بدون اتکا به آمار و داده از دقت کافی و لازم برخوردار نبوده و میتواند عواقبی جبرانناپذیر برای جامعه به همراه داشته باشد. به بیان دیگر چون تصمیمات سیاستی تاثیرات قابل توجهی بر زندگی روزمره مردم دارد، استناد به دادههای گمراهکننده و گهگاه نامعتبر جهت سیاستگذاری کاری بس اشتباه است.

مالیات خوب است اما «به شرطها و شروطها»

یک دولت یا حکومت زمانی میتواند از ناحیه مالیات اقدام به تامین بودجه خود کند که مالیات دهندگان دارای وضعیت مناسب درآمدی باشند. این امر زمانی امکانپذیر است که کشور از رشد اقتصادی مطلوبی برخوردار بوده و تولید ثروت در اقتصاد دارای روند قابلقبولی باشد. تنها در این صورت است که تامین پایدار درآمدهای مالیاتی برای دولت ممکن است.

مورد بعدی کنترل هزینههای دولت است. دولت ایران در بیشتر سالها با کسری بودجه مواجه بوده است. امری که ناشی از گستره فعالیتهای دولت در اقتصاد ایران و مخارج بالای آن است. بنابراین افزایش درآمد دولت از طریق رشد درآمدهای مالیاتی و سایر روشها بدون کاهش قابل توجه هزینهها و توقف تخصیص بودجه به نهادهای ناکارآمد تنها و تنها به اختلال در اقتصاد انجامیده و به عنوان مانعی برای کسبوکارها نقش ایفا خواهد کرد. نتیجه ناگریز این رخداد کوچکتر شدن بخش خصوصی و فربهتر شدن دستگاه دیوان سالاری دولت است.

از طرف دیگر در کشورهای توسعهیافته به ویژه دولتهای رفاه اروپایی که دارای نسبت مالیات بر تولید ناخالص داخلی بالایی هستند، ارائه خدمات عمومی و پاسخگویی به مالیات دهندگان از کیفیت بالایی برخوردار است. بنابراین صرف افزایش نسبت مالیات به حجم اقتصاد بدون بهبود سطح خدمات عمومی و پاسخگویی مناسب به مردم نتیجهای جز نارضایتی اجتماعی به همراه نخواهد داشت.

در نهایت نیز هدف دولت بایستی بر شفافیت نظام مالیاتی کشور و جلوگیری از فرار مالیاتی بنگاهها و نهادهای خاص متمرکز باشد. به بیان دیگر میتوان گفت راه بهینه افزایش درآمدهای مالیاتی دسترسی به مالیاتهای پنهان بوده و افزایش نرخ مالیات راهحل مطلوبی بهنظر نمیرسد.