به گزارش اکوایران، بودجه یکی از مهمترین اسناد بالادستی کشور است که در آن هزینه و درآمد دولت به جزئیات آورده میشود. این سند که دخل و خرج دولت را نشان میدهد از بخشهای متعددی تشکیل شده که مهمترین آن درآمدها و هزینههای عملیاتی است.

درآمدهای عملیاتی به درآمدهای مالیاتی گفته میشود که دولت میتواند به صورت پایدار در طول یک سال مالی کسب کند. هزینههای عملیاتی نیز اصلیترین هزینههای ثابت دولت مانند حقوق و دستمزد است. اختلاف این درآمدها و هزینهها ترازی را ایجاد میکند که به آن تراز عملیاتی گفته میشود.

هرچه این تراز به سمت کسری حرکت کند به معنای این است که دولت نتوانسته هزینههای جاری خود را با درآمدهایش پوشش دهد و برای پوشش هزینههایش نیاز به درآمدهای دیگر از جنس فروش سرمایه دارد.

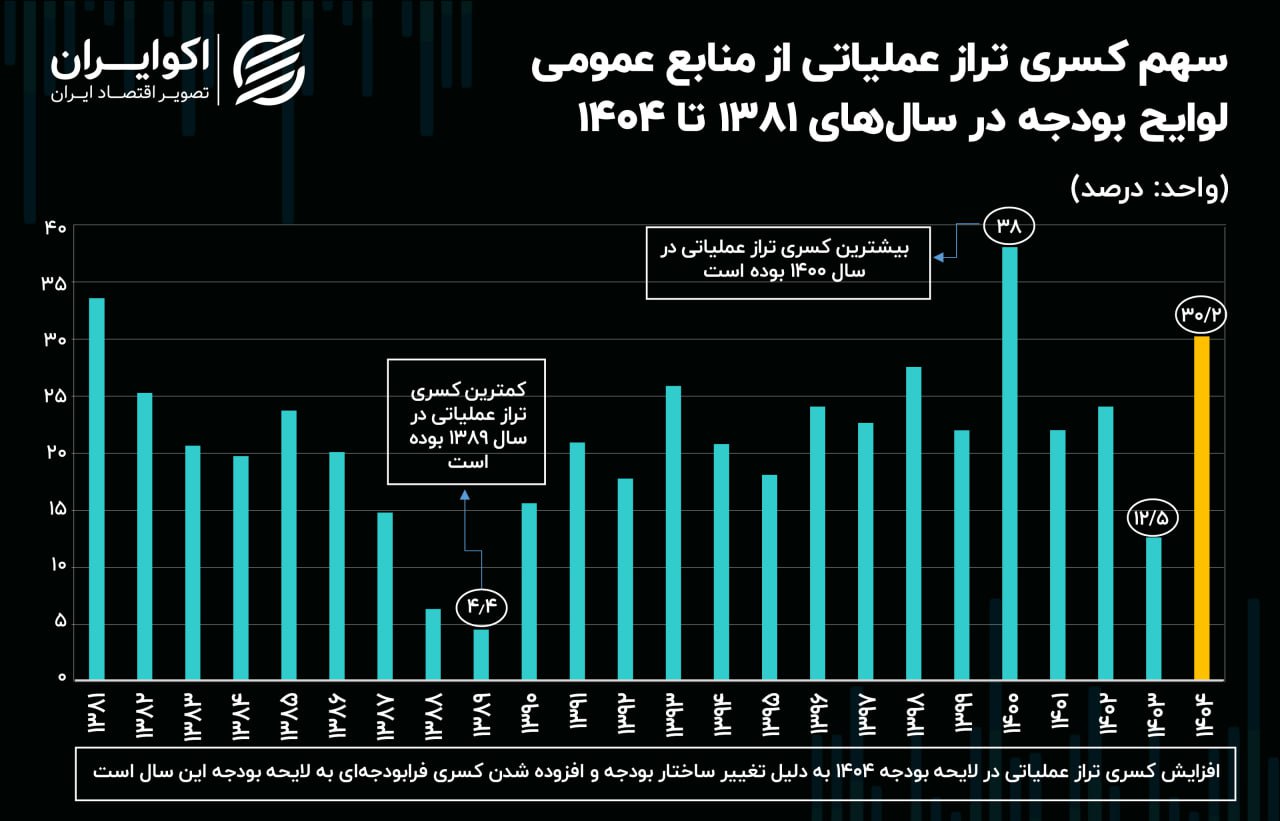

برای اینکه مشخص شود کسری تراز عملیاتی در هر سال نسبت به سال گذشته چه تغییراتی داشته رقم خود تراز عملیاتی معیار مناسبی برای مقایسه نیست. چرا که در درون خود تورم دارد. به همین جهت برای مقایسه کسری بودجه در سالهای مختلف باید نسبت کسری تراز عملیاتی را به منابع عمومی بودجه محاسبه کرد سپس این نسبت را در سالهای مختلف مورد مقایسه قرار داد.

بررسی نسبت کسری تراز عملیاتی به منابع عمومی لایحه بودجه در سالهای ۸۱ تا ۱۴۰۴ نشان میدهد کمترین میزان کسری لایحه بودجه مربوط به سال ۱۳۸۹ بوده است. در این سال کسری تراز عملیاتی ۴.۴ درصد از منابع عمومی لایحه بودجه را تشکیل داده است. در سمت دیگر بیشترین میزان کسری بودجه مربوط به سال ۱۴۰۰ بوده است. در این سال کسری تراز عملیاتی، ۳۸ درصد منابع عمومی لایحه بودجه را شکل داده است.

این آمار در سال گذشته نشان میدهد کسری تراز عملیاتی در لایحه بودجه ۱۴۰۳ به شدت کاهش پیدا کرده و ۱۲.۵ درصد منابع عمومی لایحه بودجه رسیده است. اما در سال ۱۴۰۴ این کسری به یکباره افزایش یافته و در سطح ۳۰.۲ درصد قرار گرفته است. علت این اتفاق را میتوان در تغییر ساختار بودجه در سال ۱۴۰۴ جستجو کرد.

در لایحه این سال به دلیل افزوده شدن فرابودجه به ساختار اصلی بودجه، کسری تراز عملیاتی افزایش پیدا کرده و نسبت کسری به منابع عمومی را افزایش داده است.