خیز بلند برای معامله بزرگ؛ چرا ترامپ جنگ تجاری جدید با پکن را کلید زد؟

اکوایران: از نظر اقتصادی، ایالات متحده و چین جداییناپذیر به نظر میرسیدند. اصطلاح «چیمیریکا» این پویایی را نشان میدهد: چین تولید را نجات داد، آمریکا مصرف کرد و قرض گرفت. این رابطه به عنوان موتور رشد جهانی شناخته شد و به جهان کمک کرد تا از بحران مالی 2008 بهبود یابد. اما امروزه «چیمریکا» مدتهاست که فراموش شده است.

به گزارش اکوایران، فارین پالسی با انتشار یادداشتی نوشت: چندی پیش، آمریکاییها و چینیها بیشتر با یکدیگر تعامل داشتند. در سال 2011، نظرسنجیها نشان داد که اکثر مردمان دو کشور نسبت به دیگری نظر مثبت دارند.

از نظر اقتصادی، ایالات متحده و چین جدایی ناپذیر به نظر میرسید. اصطلاح "چیمیریکا" این پویایی را نشان میدهد: چین تولید را نجات داد، آمریکا مصرف کرد و قرض گرفت. این رابطه به عنوان موتور رشد جهانی شناخته شد و به جهان کمک کرد تا از بحران مالی 2008 بهبود یابد.

فرصتها و چالشهای پکن و واشنگتن

به نوشته اقتصادنیور، امروزه «چیمریکا» مدتهاست که فراموش شده است. نظرسنجی پیو در سال 2024 نشان میدهد که 81 درصد از آمریکاییها به چین نگاه نامطلوبی دارند و 42 درصد این کشور را «دشمن» ایالات متحده میدانند. نقطه عطف در سال 2012 بود، زمانی که باراک اوباما و میت رامنی، نامزدهای ریاست جمهوری، چین را عامل مشکل اشتغال در میان رای دهندگان در نوسان به چالش کشیدند.

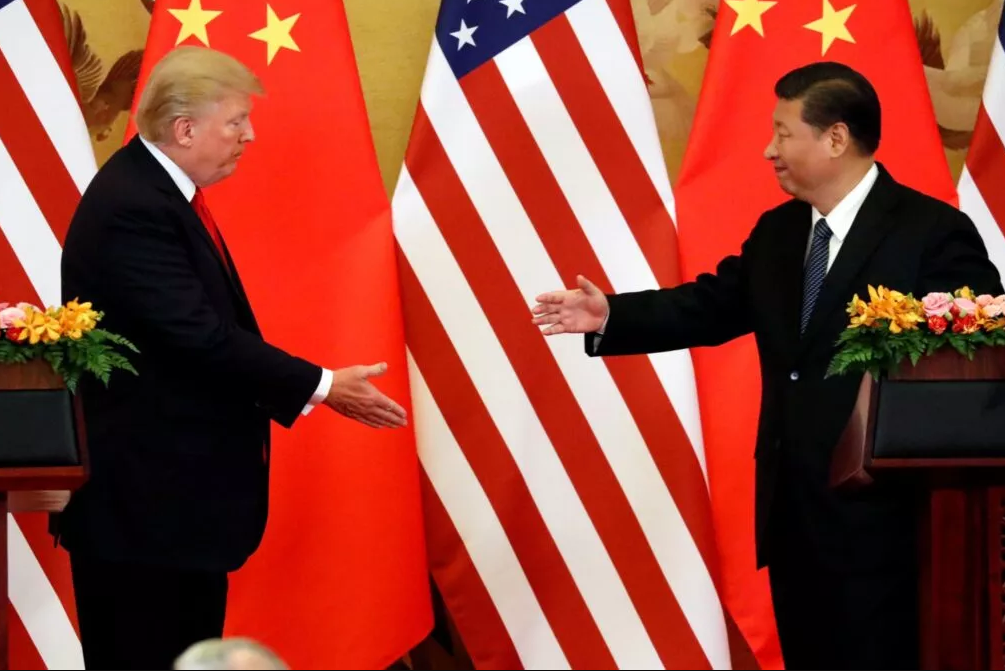

پس از آن تشدید تنشها موجب شد تا چین آمریکا را از دست بدهد. دونالد ترامپ، رئیس جمهور ایالات متحده، باعث ایجاد شکاف بین واشنگتن و پکن نشده، اما تاکنون، علاقه چندانی به رفع چالشها نشان نداده است.

هم ایالات متحده و هم چین مسیر مشابهی از سرخوردگی را طی میکنند. تفاوت در این است که ایالات متحده دارای منابع داخلی و همسایگانی متحد است که به واسطهشان میتواند چالشهای خود را برطرف کند، در حالی که چین به دلیل محدودیت منابع و همسایگان بیثبات با شرایط دشوارتری روبرو است.

جو بایدن، رئیسجمهور سابق، اقتصاد ایالات متحده را در طول دوران تصدی خود بر خلاف اقتصاد کند تحت رهبری شی جین پینگ، رئیسجمهور چین، به سمت یک مسیر باثباتتر هدایت کرد.

شکاف بین تولید ناخالص داخلی سرانه ایالات متحده و چین پس از پایان همهگیری کووید-19 افزایش یافته است. برکناری دو وزیر دفاع متوالی توسط شی جین پینگ در میان پاکسازی گستردهتر مقامات ارشد نظامی نیز ضعف در توانایی نظامی و وفاداری چین را آشکار میکند.

اسکات بسنت، منتخب ترامپ برای وزیر خزانه داری، پیشنهاد برگزاری نشستی با متحدان آمریکا برای مذاکره مجدد درباره شرایط تجاری را مطرح کرده است. «توافق مار-آ-لاگو» پیشنهادی که از توافق پلازا در سال 1985 الگوبرداری شد، مذاکرات تجاری اساسی را با تمایل ترامپ برای برندسازی شخصی را ترکیب کرد.

![]()

اتحادی جدایی ناپذیر

اگرچه امکانپذیری چنین گردهمایی نامشخص است، اما بسیاری از کشورها ممکن است مایل باشند در صورتی تحقق شرایط تجاری مطلوبتر، برای ترامپ پیروزی دیپلماتیک رقم بزنند. با این حال، محدود کردن فهرست مدعوین اجلاس به متحدان ایالات متحده، تأثیر اقتصادی چنین نشستی را محدود میکند و فرصت طلایی را از دست میدهد. برای تغییر واقعی سیاست تجاری ایالات متحده و تقویت رهبری اقتصادی این کشور، توافق پیش رو باید شامل چین باشد.

اقتصاد ایالات متحده و چین آنقدر به هم مرتبط است که هیچ یک نمیتوانند مسیر مطلوبی را به تنهایی تعیین کنند، در حالی که نسبت به دیگری کاملاً بیتفاوت هستند. مانند دو مسافر بزرگ که روی صندلیهای هواپیمای مجاور قرار گرفتهاند، اندازه و تأثیر آنها بر یکدیگر را برجسته میسازد.

ایالات متحده و چین روی هم حدود 43 درصد از تولید ناخالص داخلی جهانی و نزدیک به 48 درصد از تولید جهانی را تشکیل میدهند. مصرف کنندگان آمریکایی مهمترین منبع تقاضا هستند که کارخانههای چینی را فعال نگه میدارند.

تعرفههایی که ترامپ تهدید کرده، قیمتها را برای آمریکاییها افزایش میدهد و با تغییر مسیر جریانها از طریق کشورهای ثالث، تجارت مستقیم آمریکا و چین را تا حدی کاهش میدهد. با این حال، تعرفه ها مانع از ورود صادرکنندگان چینی به بازار جهانی به دلیل رقابت در داخل کشور نخواهد شد.

کالاهای چینی از طریق واسطههایی مانند مکزیک و ویتنام با قیمتهای بالاتر به زنجیرههای عرضه جهانی دوباره وارد بازارهای امریکا خواهند شد.

واقعیت اقتصادی بر بیهوده بودن تلاشهای شاهینهای ضدچینی واشنگتن و دیپلماتهای به اصطلاح گرگجنگجو پکن تأکید میکند.

چین همچنان بزرگترین شریک تجاری ایالات متحده در زمینه کالاها و خدمات در خارج از آمریکای شمالی است. در سال 2023، کسری تجاری ایالات متحده با چین به 252 میلیارد دلار رسید که پایینترین سطح از سال 2009 بود، اما همچنان 55 درصد بیشتر از کسری تجاری با مکزیک، بزرگترین کشور بعدی است.

این عدم تعادل تجاری اغلب جریان قابل توجه صادرات ایالات متحده به چین را تحت الشعاع قرار میدهد، گزارهای که در سال گذشته از 195 میلیارد دلار فراتر رفت - که تنها از صادرات به کانادا و مکزیک پیشی گرفت.-

در این میان، تهدیدهای پیش از تحلیف ترامپ مبنی بر اعمال تعرفههای جدید بر چین را باید بیشتر به عنوان موقعیتی برای مذاکرات تجاری آتی تلقی کرد تا یک عمل انجام شده. ترامپ با پیوند دادن تعرفهها به مواد شیمیایی مورد استفاده در تولید فنتانیل توسط پکن، تمایل خود را برای استفاده از تعرفهها به عنوان ابزاری برای چانهزنی نشان داده است.

جنگ تجاری با چین برای بازار سهام بیخطر خواهد بود و رشد تولید ناخالص داخلی ایالات متحده را کاهش میدهد - دو شاخصی که ترامپ بهویژه به آنها حساس است و او تمایلی به اعتراف در باب عملکرد نسبتاً خوبی این دو مقوله در دوران بایدن ندارد.-

حامیان ترامپ اغلب او را تغییر دهنده بازی مینامند، او با کارت های بازی خارجی مانند بازی برای انحصار رفتار میکند و کشورها را به عنوان دارایی برای کنترل، تجارت، یا اهرمی برای غلبه بر رقبا میداند. هیچ دوستی دائمی که ریشه در ارزشهای مشترک داشته باشد و نه دشمنی که توسط ایدئولوژی تعریف شود در این میان وجود ندارد. هر رهبر خارجی به سادگی بازیکن دیگری است که برای تسلط بر طرف خود در هیئت مدیره رقابت میکند.

بر اساس قواعد این بازی جدید، ترامپ و رهبران دیگر جهان آزادی عمل گستردهای دارند و اقداماتی را انجام میدهند که زمانی غیرقابل تصور بود.

دولت ترامپ این فرصت را دارد که به جای ادامه دادن به رویکرد تقسیمبندیشده سلف خود، با چین معامله بزرگی انجام دهد.

لفاظیهای ضدچینی ترامپ ممکن است به او اعتبار عمومی لازم برای میانجیگری یک توافق گسترده و پایدار را بدهد، درست مانند قراردادهای کنترل تسلیحات رونالد ریگان، رئیسجمهور سابق آمریکا با اتحاد جماهیر شوروی. تسلط محکم او بر حزب جمهوری خواه، رئیس جمهوری را تقریباً در برابر انتقاد از سمت جناح راست نفوذناپذیر میکند و به او انعطاف دیپلماتیک میدهد، جایی که پیشینیانش در گرههایی در هم پیچیده گرفتار شده بودند.

تنها اهرم واشنگتن در برابر اژدهای زرد

معامله بزرگ با چین به معنای سازش در مسائل مهم امنیتی نیست. دولت ایالات متحده نباید به پکن اجازه دسترسی به فناوریهای حساس بدهد یا چشم خود را بر یارانههای دولتی که به طور ناعادلانه از محصولات صنعتی چین سود میبرند ببندد.

هدف از یک معامله بزرگ باید این باشد که چین را محکم در مدار اقتصادی جهانی تحت رهبری ایالات متحده قرار دهد و در عین حال بخش عمدهای از مزایای تجارت دوجانبه با کارگران آمریکایی را به اشتراک بگذارد. با این حال، برای گرفتن امتیازات معنادار از چین برای دستیابی به یک توافق تجاری، ترامپ باید به چیزی بیش از اجبار تکیه کند.

تعرفههای بالاتر بر کالاهای چینی احتمالاً انتقامجویی را برانگیخته و منجر به افزایش تورم برای مصرفکننده در ایالات متحده و آسیب به صنعت ایالات متحده خواهد شد. در عوض، دولت ترامپ باید استراتژی در آغوش گرفتن خرس گریزلی را اتخاذ کند؛ استراتژی که تضمین کند رشد اقتصادی چین با منافعی که در موفقیت آینده ایالات متحده دارد، همسو میشود.

برای موفقیت در مذاکرات تجاری با چین، دولت ترامپ باید به جای رویارویی مستقیم، رهبری چین را با یک دوراهی مواجه کند. دولت میبایست به جای استفاده از تعرفهها برای کاهش کسری تجاری، صراحتاً سطوح تعرفه را به میزان سرمایهگذاری چین در ایالات متحده مرتبط کند.

اگر شی خواهان تعرفههای کمتر است، فقط باید در ایالات متحده سرمایهگذاری بیشتری کند. این شرایط به واشنگتن اجازه میدهد تا شرایط یک توافق تجاری را تعیین کند و پکن را با یک انتخاب روشن باقی بگذارد؛ پذیرش مجازات برای عدم رعایت یا دریافت پاداش برای همکاری.

به عنوان مثال، در سال ۲۰۲۳، کسری تجاری ایالات متحده با چین در قیاس با مکزیک، حدود ۹۰ میلیارد دلار بیشتر شد. چین بخشی از این شکاف را با افزودن ۶. ۳ میلیارد دلار به داراییهای خود در اوراق بهادار بلندمدت ایالات متحده و ۶۲۱ میلیون دلار سرمایهگذاری مستقیم خارجی جدید (FDI) در این کشور جبران کرد که با این کار تعادل «پرداخت نشده» تقریباً ۸۳ میلیارد دلار باقی ماند.

دولت ترامپ میتواند تعرفهها را مستقیماً با این تعادل پرداخت نشده متناسب کند و چین را تشویق کند که شکاف را از طریق ترکیبی از افزایش صادرات ایالات متحده یا سرمایهگذاریهای مستقیم که به نفع صنایع و جوامع ایالات متحده است، کاهش دهد.

![]()

تنها گزینه چین برای عبور از بحران

برای پرداختن به نگرانیهای بالقوه امنیت ملی، سرمایهگذاریهای چینی به صنایع تعیینشده محدود میشود و مشمول بررسیهای دقیق دولت ایالات متحده قرار خواهد گرفت. تملک شرکتهای موجود در ایالات متحده متوقف میشود، در حالی که سرمایهگذاریهای سبز - مانند کارخانههای تازهساختهای که مشاغل جدید ایجاد میکنند - و استارتآپهای فناوریهای غیرحساس از امتیازهای ترجیحی برخوردار خواهند بود.

چین راههای متعددی برای دستیابی به اهداف هزینه و سرمایهگذاری خود و همچنین اجتناب از تعرفههای بالاتر خواهد داشت. به عنوان مثال، سرمایهگذاری مستقیم خارجی چین در ایالات متحده از سال ۲۰۱۶ تا کنون ۹۷ درصد کاهش یافته است. بازگشت به سطوح سال ۲۰۱۶، با تعدیل تورم، به حدود ۳۵ میلیارد دلار سرمایهگذاری جدید نیاز دارد.

به طور مشابه، بانک خلق چین (PBOC) از سال ۲۰۱۶ بدهیهای مرتبط با داراییهای خود را در خزانه داری ایالات متحده بیش از یک سوم کاهش داده است. معکوس کردن این روند با هدایت مجدد خرید طلا توسط PBOC در طول سال ۲۰۲۴ به بدهی خزانه داری ایالات متحده میتواند ۴۳ میلیارد دلار سرمایهگذاری جدید ایجاد کند. این امر از تلاشهای ایالات متحده برای پایین نگه داشتن نرخ بهره پشتیبانی میکند؛ بهویژه در شرایطی که پیشبینی میشود سیاستهای ترامپ بدهی ملی را تا ۷. ۷۵ تریلیون دلار در دهه آینده افزایش دهد. به عنوان یک مزیت جانبی، چنین اقدامی به طور مؤثری صحبت در مورد یک واحد پولی بریکس یا دلارزدایی جهانی را با تعهد مجدد عمومی به دلار ایالات متحده به عنوان ارز ذخیره جهانی متوقف میکند.

در بخش تجارت، چین میتواند واردات نفت و گاز آمریکا را تا ۲۵ درصد در سال ۲۰۲۴ افزایش دهد و ۵ میلیارد دلار هزینه اضافی ایجاد کند. حتی با افزایش این حجم تعامل تجاری، سهم ایالات متحده از واردات انرژی چین کمتر از یک سوم روسیه باقی میماند و استقلال انرژی چین حفظ میشود. این اقدامات - افزایش مجموع ۸۳ میلیارد دلار در هزینهها و سرمایهگذاری - چین را قادر میسازد تا به اهداف خود دست یابد و از افزایش تعرفهها جلوگیری کند.

تیتر یک در اکوایران

پربینندهترینها

-

پیشنهاد جنجالی ترامپ تعلیق شد+ جزئیات

-

بازنده بزرگ اولین دور تحریمهای ترامپ علیه تهران

-

پیشنهاد زلنسکی به ترامپ: فلزات کمیاب اوکراین در ازای حمایت نظامی آمریکا در جنگ با روسیه

-

خیز بلند برای معامله بزرگ؛ چرا ترامپ جنگ تجاری جدید با پکن را کلید زد؟

-

شگفتی طالبان برای اقتصاد افغانستان/ در کابل چه خبر است؟

-

استانداری تهران: فردا تعطیل نیست

-

احتمال تعطیلی یکشنبه قوت گرفت/ کدام مراکز خدماتی امروز باز هستند؟

-

ترامپ از موضع خود عقب نشست/ عجلهای درباره غزه ندارم

-

حرکت رو به جلو تهران در مواجهه با ترامپ

چهره روز

اکوایران: به زودی این چهره؛ اولاف اسکوک، به یکی از مهمترین چهرههای دیپلماتیک اروپا تبدیل می شود.